一、单项选择题

1.某实行“全额管理,定项补助,结余留用”的单位,收到自行组织的收入时,适用的会计科目是()。

A.预算外收入 B.业务收入 C.事业收入 D.调剂收入

2.自收自支单位交纳税金时的会计分录()。

A.付:暂存款——应交税金

付:银行存款

B.收:暂存款一—应交税金 C.付:应缴预算收入

付:事业支出 付:银行存款

D.收:暂存款——应交税金

付:事业收入

3.负责农(牧)业税征收管理的部门是()。

A.各级税务部门 B.各级财政部门 C.各级农(牧)业部门 D.各级乡(镇)政府

4.东风剧团是一个全额管理,定额补助,结余留用的单位。年终结帐时,应将“调剂支出”科目的付方余额转入()。

A.调剂收入 B.下级上交收入 C.收益 D.结余

5.年终,计提经费包干结余的会计分录为()。

A.收:经费包干结余付:拨入经费 B.收:经费包干结余收:经费存款 C.收:经费包干结余付:经费支出 D.收:经费包干结余付:抵支收入

6.某全额单位用经费包干结余购买国库券。到期兑付的利息收入,应作为()

A.其他收入 B.经费包干结余 C.应缴预算收入 D.预算外收入

7.行政事业单位支付临时出国人员差旅费,应列的“目”级科目是()。

A.公务费 B.其他费用 C.业务费 D.职工福利费

8.实行成本核算的事业单位,可列入产品成本项目的有()。

A.生产设备挖潜改造支出 B.因生产经营而支付的检验费 C.经营过程中的经济违约罚款支出 D.解决事业经费不足

9.某全额预算包干单位收回以前年度包干的经费支出,应()。

A.转作单位本年度经费包干结余 B.作为专用基金收入 C.冲减本年度经费支出 D.增加以前年度经费包干结余

10.全额单位的专用基金,属于()。

A.预算内资金 B.预算外资金 C.专项资金 D.往来资金

11.单位支付罚没款,其资金开支渠道是()。

A.预算拨款 B.自有资金 C.专项资金 D.罚没收入

12.某实验小学系独立会计核算单位,下无所属单位,与该县教委直接建立经费领报关系。该小学在预算会计级次上属于()。

A.主管会计单位 B.二级会计单位 C.基层会计单位 D.报销单位

13.差额单位、自收自支单位的固定资产()。

A.一律不提折旧 B.全部计提折旧 C.经上级主管部门同意后,可以计提折旧 D.经同级财政部门批准后,可以计提折旧

14.某单位业务部门购买业务用打字机一台,支付价款2100元。进行帐务处理适用的明细会计科目为()。

A.业务费 B.其他费用 C.设备购置费 D.公务费

15.差额单位收到的有价证券利息收入,属于()。

A.调剂收入 B.其他收入 C.业务收入 D.补助收入

16.职工探亲旅费应列支的“目”级科目是()。

A.职工福利费 B.差旅费 C.公务费 D.其他费用

17.单位预算会计的分级,共分为()。

A.二级 B.三级 C.四级 D.五级

18.公安局收到财政局拨来的经费预算以外的专用于房屋维修资金,包干使用。会计分录为()。

A.收:专用基金收入收:经费存款 B.收:拨入专项资金收:经费存款 C.收:拨入专项资金收:其他存款 D.收:其他收入收:其他存款

19.差额单位发放职工奖金,其会计分录应是:()。

A.付:专用基金支出付:库存现金 B.付:专项资金支出付:库存现金 C.付:预算外支出付:库存现金 D.付:其他支出付:库存现金

20.全额单位的固定责产变价收入,应记入()。

A.抵支收入 B.预算外收入 C.其他收入 D.专用基金收入

二、多项选择题

1.单位的银行支取未报数中,包括有()。

A.经费材料 B.经费暂付 C.经费现金 D.借出款

2.基层单位年终结帐时,应与“经费支出”冲销的对应科目为()。

A.拨入经费 B.经费暂付 C.抵支收入 D.经费包干结余

3.经费材料盘盈的会计处理,涉及的科目有()。

A.经费材料 B.拨入经费 C.经费支出 D.其他收入

4.单位可以用于购买有价证券的资金是:()。

A.抵支收入 B.经费包干结余 C.预算外资金 D.拨入经费

5.属于“职工福利费”“目”列支的支出包括()。

A.独生子女保健费 B.本单位职工教育经费 C.公费医疗经费 D.职工上下班交通费

6.单位可以用现金支付的各项支出有()。

A.职工工资 B.对所属单位补助 C.奖金 D.人民助学金

7.下面几种开支中,可以列入“工资”“目”支出的是()。

A.标准工资 B.工龄津贴 C.教龄津贴 D.发给运动员的体育津贴

8.财政机关经办的直接支出,主要有()等。

A.经费拨款 B.对国有企业拨款支出 C.拨付差额单位的差额补助费 D.科技三项费用

9.下列总帐会计科目中,属于三种不同预算管理形式的单位共用的会计科目有()。

A.预算外收入 B.专用基金收入 C.库存现金 D.库存材料

10.医院的业务收入有:()。

A.门诊收入 B.住院收入 C.制剂收入 D.其他收入

11.下列报表中属于行政事业单位使用的会计报表有()。

A.资金活动情况表 B.资产负债表 C.拨入经费增减情况表 D.经费支出明细表

12.行政事业单位根据不同的资金性质及拨款方式,可分别开立()。

A.经费限额户 B.经费存款户 C.专用基金存款户 D.其他存款户

13.年终转帐后,全额单位应无余额的科目是()。

A.预算外收入 B.抵支收入 C.经费支出 D.专用基金支出

14.下列单位预算会计科目中,属于资金运用类的科目是()。

A.业务支出 B.库存材料 C.固定资产 D.应返还限额

15.抵支收入的列报方法有()。

A.收支扣除法 B.以收定支法 C.定期结转法 D.直接列收列支法

三、判断题

1.确定单位固定资产的标准,有一般标准和特殊标准两种。()

2.经济管理部门依法收缴的罚没款,除了按同级财政部门规定的比例提留外,均应上缴国库。()

3.抵支收入是单位自行组织的收入,不纳入单位预算管理。()

4.月末,单位会计人员对各种存款余额与银行对帐后出现的未达帐项,应根据“银行存款余额调节表”(即未达帐项调节表),进行帐务处理。()

5.按照权责发生制的要求,医院应设立“预提费用”和“待摊费用”科目。()

6.差额单位在核算库存现金时,不必划分预算内外。()

7.总预算会计在办理涉及国库存款及预算外存款的会计事项时,应转帐结算,不提现金。()

8.“银行支出数”是各级财政支出和行政事业单位支出的核算基础。()

9.事业单位购入材料的运杂费不计入材料价格。()

10.购入事业用材料,如数量、金额较少,可以直接列为“经费支出”报销。()

11.单位的公房租金列入预算支出的“修缮费”“目”级科目。()

12.全额单位预算外各项支出的报销口径,可比照“经费支出”的有关规定办理。()

13.预算收入缴库,采用就地缴库方式还是集中缴库方式,由缴款单位自行确定。()

14.行政事业单位的预算外资金,是国家财政资金的一个组成部分。()

15.会计人员在使用会计科目时,可以同时使用会计科目编号和名称,也可以只填科目编号,不写会计科目名称。()

四、计算分析题

1.某科研单位新购设备一台,价值为1000000元,预计可使用8年,预计报废时残值为50000元,清理费用需10000元。

要求:计算该设备的月折旧额和月折旧率。

2.某全额单位实行划拨资金拨款方式,1996年4月份预算资金部分发生的各项经济业务如下:

1.拨入经费 10000元

2.发放工资 4000元(银行提现并发放)

3.购买自行车一辆 500元(以支票支付)

4.从库房领用材料 1200元

5.2月份用经费购入摩托车一辆,帐面价值7500元。因质量问题,现在发生退货,并如数收回原购货款(转帐)。

6.转帐支付水电费 150元。

7.以现金支付暂付款 200元。要求:根据上述业务,逐一作出会计分录(明细科目免列)。

3.某校生产少量产品,全年销售收入38000元,已销产品成本23100元,缴纳税金3400元。

要求:1.计算产品收益。2.作年终结帐分录。

4.某全额单位1月份支付在职职工工资14650元,长期病休人员工资350元,离退休人员工资440元。并支付取暖补贴1030元(其中在职职工1000元,离退休人员30元)。

要求:根据上述经济业务,编制向银行提取现金、支付工资和补贴的会计分录,并列出“目”级科目。

五、综合题

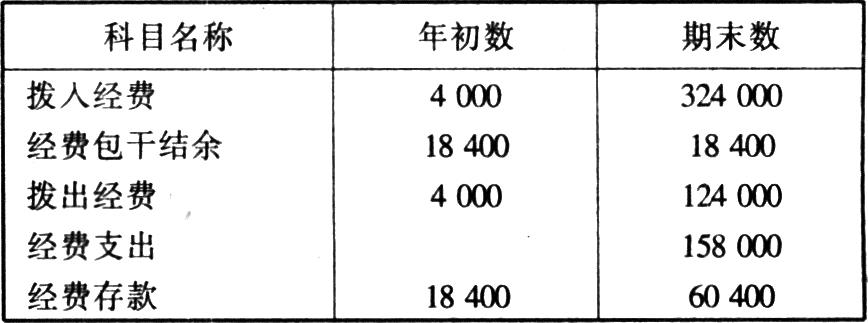

资料:某全额单位实行全额预算包干。11月30日该单位“资金活动情况表”中有关资料如下:

12月份发生以下经济业务:

1.购入办公用设备 12000元:

2.提取现金支付工资 8500元;

3.取得对外服务收入 5000元;

4.各项业务及公用支出计 15000元;

5.用经费包干结余支付福利支出 3000元。

补充资料:当年拨入经费中有120000元是拨给所属单位的经费,年度终了所属单位报来当年经费支出122000元。

要求:

(1)如果该单位实行划拨资金方式,并且全部收入要求采用直接列收列支法作为抵支收入核算,请根据上述业务作出会计分录。(列出总帐科目即可)

(2)计提本单位经费包干结余,作出年终结帐及核销所属单位支出的会计分录。

一九九六年助理会计师资格考试会计实务(预算会计类)试卷标准答案

一、单项选择题

1.B 2.A 3.B 4.B 5.A 6.D 7.B 8.B 9.C 10.B 11.B 12.C 13.D 14.C 15.B 16.A 17.B 18.C 19.A 20.D

二、多项选择题

1.ABC 2.ACD 3.AC 4.BC 5.AC 6.A CD 7.ABD 8.BCD 9.BCD 10.ABCD 11ACD 12.ABD 13.BCD 14.AD 15.CD

三、判断题

1.√2.×3.×4.×5.√6.√7.√8.×9.√10.×11.√12.√13.×14.√15.×

四、计算分析题

1.答案:

1)月折旧额为 10000元

计算过程

1000000-50000+10000=960000元

(960000÷8)÷12=10000元

2)月折旧率为1%

计算过程

(10000÷1000000)×100%=1%

2.答案

1)收:拨入经费 10000

收:经费存款 10000

2)收:经费现金 4000

付:经费存款 4000

付:经费支出 4000

付:经费现金 4000

3)付:经费支出 500

付:经费存款 500

收:固定资产 500

收:固定资产基金(固定基金) 500

4)付:经费支出 1200

付:经费材料 1200

5)付:固定资产 7500

付:固定资产基金(固定基金) 7500

收:经费支出 7500

收:经费存款 7500

6)付:经费支出 150

付:经费存款 150

7)付:经费暂付 200

付:经费现金 200

3.答案:

一、产品收益=38000-23100-3400=11500元

二、年终结帐分录:

将产品收益转入预算外收入

收:预算外收入(结余) 11500

付:产品收益1 1500

4.答案:

(1)收:经费现金 16470

付:经费存款(或经费限额) 16470

(2)付:经费支出——工资 14650

——补助工资 1000

——职工福利费 350

——离退休人员费用 470

付:经费现金 16470

五、综合题

答案

一、12月份各项业务会计分录

1)付:经费支出 12000

付:经费存款 12000

收:固定资产基金(固定基金) 12000

收:固定资产 12000

2)收:经费现金 8500

付:经费存款 8500

付:经费支出 8500

付:经费现金 8500

3)收:抵支收入 5000

收:经费存款 5000

4)付:经费支出 15000

付:经费存款 15000

5)付:经费支出 3000

付:经费存款 3000

二、年终转账

1.计提经费包干结余数320000-(120000+193500-5000)=11500元

2.(1)冲销用经费包干结余安排的支出:

收:经费支出 3000

付:经费包干结余 3000

(2)冲销抵支出收入:

收:经费支出 5000

付:抵支收入 5000

(3)冲销拨入经费:

收:经费支出 188500

付:拨入经费 188500

(4)计提经费包干结余:

收:经费包干结余 11500

付:拨入经费 11500

(5)冲销所属单位经费支出:

收:拨出经费 122000

付:拨入经费 122000

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第02期 > 财务与会计1997年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第02期 > 财务与会计1997年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号