摘要:

为维护中方职工的合法权益,外商投资企业应根据城镇住房制度改革的要求,按照对中方职工住房制度改革若干财务问题的规定,依法建立健全住房基金的提取、支用的核算与相应管理制度。

一、企业中方职工住房基金的来源与用途

(一)中方职工住房基金的来源

企业中方职工住房基金的来源,主要由以下几部分构成:

1.企业提取的中方职工住房折旧。包括所提取的企业购建和融资租入的住房折旧和中方投资者作为资本投入企业的住房折旧两部分。

2.企业中方职工住房使用权摊销。企业作为无形资产入帐的职工住房使用权,其每年按规定计摊的摊销额。

3.企业从税后利润提取的职工福利基金中,按规定或按企业决定用于购建中方职工住房的部分。

4.企业向银行或有关部门借入的中方职工住房基金。

5.企业中方职工住房周转金。一般包括:

(1)企业每月按主管财政部门核定的标准,从成本、费用中提取的中方职工住房补助基金,包括以前年度已提未用的结余额,应全部转作中方职工住房周转金。

(2)企业报经主管财政部...

为维护中方职工的合法权益,外商投资企业应根据城镇住房制度改革的要求,按照对中方职工住房制度改革若干财务问题的规定,依法建立健全住房基金的提取、支用的核算与相应管理制度。

一、企业中方职工住房基金的来源与用途

(一)中方职工住房基金的来源

企业中方职工住房基金的来源,主要由以下几部分构成:

1.企业提取的中方职工住房折旧。包括所提取的企业购建和融资租入的住房折旧和中方投资者作为资本投入企业的住房折旧两部分。

2.企业中方职工住房使用权摊销。企业作为无形资产入帐的职工住房使用权,其每年按规定计摊的摊销额。

3.企业从税后利润提取的职工福利基金中,按规定或按企业决定用于购建中方职工住房的部分。

4.企业向银行或有关部门借入的中方职工住房基金。

5.企业中方职工住房周转金。一般包括:

(1)企业每月按主管财政部门核定的标准,从成本、费用中提取的中方职工住房补助基金,包括以前年度已提未用的结余额,应全部转作中方职工住房周转金。

(2)企业报经主管财政部门核准的用于购建中方职工住房的中方高级职员等的工资结余额。

(3)收取的住房租赁保证金,企业自营和委托代管住房的租金收入,以中方职工住房周转金和以职工福利基金购置的住房出售净收入(如为净损失也计入住房周转金),以及住房周转金的存款利息等。

(二)中方职工住房基金的用途

按有关规定,中方职工住房基金统筹用于:企业购建和改造住房,归还住房借款本息和住房租赁保证金;对中方职工住房的维修费,按规定付给职工的住房补贴与补助,以及缴纳应由企业负担的住房公积金,按规定用于中方职工住房改革方面的其他费用性支出,均在住房基金中的住房周转金列支。若企业住房周转金不足支付住房公积金的部分,经授权的主管财政部门批准,由企业从成本、费用中列支,即借记“管理费用——住房公积金”科目,贷记“中方职工住房周转金”科目。上交时,从住房周转金中转出。

企业清算时,结余的中方职工住房周转金,以及用该基金购置的中方职工住房及相关财产设施,不作为企业的财产清理。

二、住房基金的核算

住房基金的核算特点,概括说是一帐一簿,同时登记,簿内集中全面反映,帐中分散个别核算。

一帐指的是会计的财务帐。实行中方职工住房制度改革的企业,应将中方职工住房周转金视同负债管理,所以,应设置“中方职工住房周转金”科目进行专项核算。

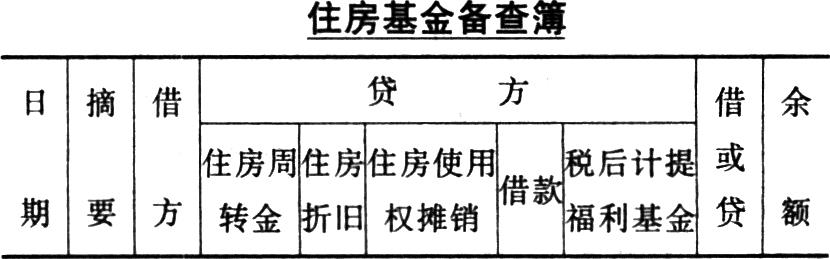

一簿是指住房基金备查簿,也称住房基金辅助帐簿,总括反映住房基金的情况:企业提取的中方职工住房折旧、购入中方职工住房使用权的摊销额、由税后利润提取的职工福利基金中用于住房方面的资金、取得的住房周转金、借入的用于中方职工住房方面的资金等,均应在住房基金备查簿中的贷方登记。企业用住房基金统筹支付购买和改造中方职工住房、交纳应由企业负担的住房公积金、归还租赁保证金等,均应在住房基金备查簿中的借方登记。住房基金备查簿的贷方余额,表示可用于住房方面的资金。为集中全面、一目了然的反映出住房基金收付存的全貌,企业可采用多栏式的备查簿记录反映。

现举例说明住房基金的核算。

假定外商投资企业甲公司,于1988年1月正式开业经营,1996年初实行中方职工住房制度改革。其开业到1996年1月份的有关住房基金核算如下:

1.中方于1987年末作为资本投入中方职工住房价值25万元。到1995年末共折旧9万元。

2.1993年12月末购入中方职工住房使用权价值20万元,至1995年末共摊销2万元。

3.公司董事会决定将历年从税后利润中提取的职工福利基金的三分之一计5万元,用于中方职工住房基金。

以上三项,因发生在住房制度改革之前,并已分别记在“累计折旧”、“其他无形资产”及“职工奖励及福利基金”科目的贷方,故只将其记在住房基金备查簿贷方的相应栏内即可。

4.到1995年末,中方高级职员累计的工资结余为16万元,经研究并报主管财政部门批准转作中方职工住房周转金8万元。

借:应付工资——应付中方职工工资 80000

贷:中方职工住房周转金 80000

5.将至1995年末计提的中方职工住房补助基金的累计余额46.8万元,转入中方职工住房周转金。

借:应付工资——应付中方职工住房补助基金 468000

贷:中方职工住房周转金 468000

(注:该公司未单立中方财务帐)

6.1996年1月份发生下列业务:

(1)计提的中方职工住房折旧额为937.50(250000×0.375%)元。

借:管理费用 937.50

贷:累计折旧 937.50

(2)应摊销中方职工住房使用权的数额为833.33

借:管理费用 833.33

贷:其他无形资产 833.33

(3)应计提中方职工住房补助基金,本月有生产工人50名、车间管理人员3名、管理部门人员7名,每人每月按80元提取。

借:生产成本 4000

制造费用 240

管理费用 560

贷:中方职工住房周转金 4800

(4)本月有中方职工(不含退休和计划外临时工)60人,人均工资686元,职工和企业各按工资总额的8%交纳住房公积金(职工负担部分由企业发工资时代扣)。

借:其他应付款——职工住房公积金 3292.80

中方职工住房周转金 3292.80

贷:银行存款 6585.60

(5)本月初向银行借入购买中方职工住房款18万元,期限2年。

(6)随即购买住房使用权80万元,以支票付讫。

借:其他无形资产 800000

贷:银行存款 800000

(7)所购住房,当即分给职工,并按规定收取住房租赁保证金6万元,款存银行。

借:银行存款 60000

贷:中方职工住房周转金 60000

(8)以现金支付中方职工住房修理费2700元。

借:中方职工住房周转金 2700

贷:现金 2700

7.将上述会计事项,分别登记于下列的住房周转金帐户和住房基金备查簿内(登记事项略,只提供表式)。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第02期 > 财务与会计1997年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第02期 > 财务与会计1997年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号