摘要:

为了综合评价企业的财务状况和经营成果,对若干个财务指标进行赋权评分是经常采用的方法之一。《日本经济新闻》综合数据中心自1979年开发了利用多变量解析法的企业评价系统。以后,每年都利用这个系统对公开上市的日本股份公司进行测评,排出综合实力强的1000家企业及单项指标得分高的250家企业,在报纸上公布测评结果。本文对该系统的结构及运用概况作一介绍,供读者借鉴和参考。

一、评价系统的结构

《日本经济新闻》开发的评价系统是在大量收集企业财务数据的基础上,经过选取财务指标和评价项目、判别分析、回归赋权等步骤而建立起来的。

首先由《日本经济新闻》的记者利用问卷调查的方式收集若干个优良企业和非优良企业,以及确定它们为优良企业和非优良企业的理由,对征集到的结果加以归纳整理,从中挑选出50个优良企业和50个非优良企业作为样本。

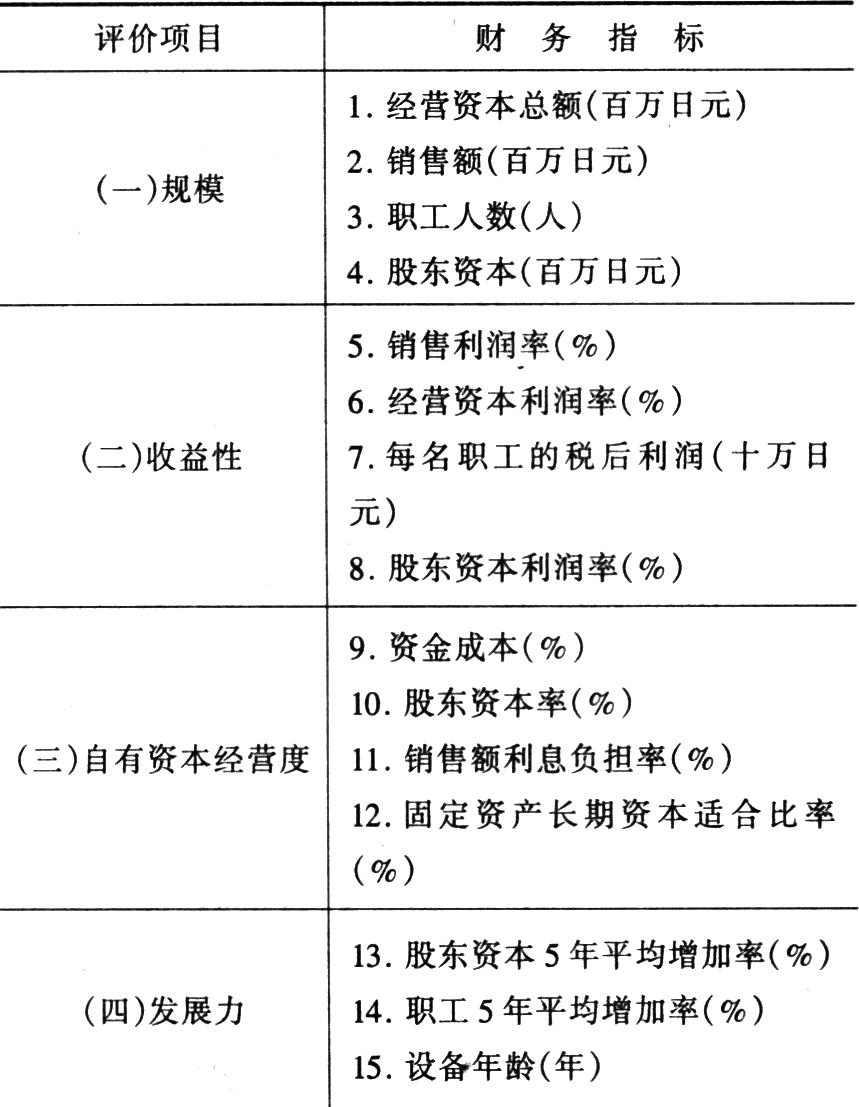

参考问卷调查中所得到的选择优良企业和非优良企业的理由,作为确定判别企业优劣的15个财务指标,然后利用因子分析法将这些财务指标归纳为四个主要因子,即规模、收益性、自有资本经营度和发展力(详见图表1)。(表见右栏)

该评价系统使用的财务指标的定义基本上与我国相同,需要说明...

为了综合评价企业的财务状况和经营成果,对若干个财务指标进行赋权评分是经常采用的方法之一。《日本经济新闻》综合数据中心自1979年开发了利用多变量解析法的企业评价系统。以后,每年都利用这个系统对公开上市的日本股份公司进行测评,排出综合实力强的1000家企业及单项指标得分高的250家企业,在报纸上公布测评结果。本文对该系统的结构及运用概况作一介绍,供读者借鉴和参考。

一、评价系统的结构

《日本经济新闻》开发的评价系统是在大量收集企业财务数据的基础上,经过选取财务指标和评价项目、判别分析、回归赋权等步骤而建立起来的。

首先由《日本经济新闻》的记者利用问卷调查的方式收集若干个优良企业和非优良企业,以及确定它们为优良企业和非优良企业的理由,对征集到的结果加以归纳整理,从中挑选出50个优良企业和50个非优良企业作为样本。

参考问卷调查中所得到的选择优良企业和非优良企业的理由,作为确定判别企业优劣的15个财务指标,然后利用因子分析法将这些财务指标归纳为四个主要因子,即规模、收益性、自有资本经营度和发展力(详见图表1)。(表见右栏)

该评价系统使用的财务指标的定义基本上与我国相同,需要说明的是销售额利息负担率和固定资产长期资本适合比率。

该指标表示应付利息在销售收入中所占比例,即销售收入负担应付利息的能力,其值越小,销售收入负担应付利息的能力越强。

该指标表示企业的固定资产在长期资本中所占的

图表1

比例,主要反映企业资金结构的稳定性,其值越大,说明资金的稳定性越强。根据日本中小企业厅1985年公布的数字,中小企业的固定资产长期资本适合比率平均值为制造业75%、批发业63.4%、零售业64.8%。

评价系统使用的四个评价项目中,规模反映企业的大小,代表企业的经济实力;收益性反映企业的经济效益及获利能力;自有资本经营度反映企业的负债状况,即企业的财务体质;发展力反映企业近期的发展状况。

每个评价项目的评分方法是:首先利用平均值和标准差将有关财务指标的数值标准化,分别乘以每个财务指标的因子,然后求和相加,得出这个评价项目的数值。为了确定这个数值在所有样本中的序位,将所有样本的这一因子的平均值定为50分、最大值定为100分进行换算,得出这一评价项目的得分,并由高至低对前250名进行排序。

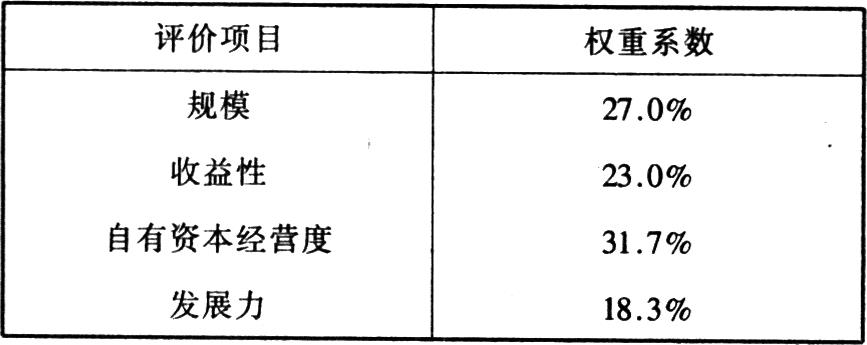

在确定评价项目之后,利用多元回归等方法进行判别分析,求出区分优良企业和非优良企业的数学模型,即确定各评价项目的权重系数。1994年使用的各评价项目的权重系数如图表2所示。

图表2

将上面得到的各评价项目的得分乘以各自的权重系数之后相加求和,得到企业的综合值,然后将所有样本综合值的平均值定为500分、最大值定为1000分进行换算,求出企业的综合得分,并由高至低对前1000名进行排序。

需要说明的是,该评价系统的财务指标、评价项目的权重系数并不是一成不变的,有时可以根据需要进行一些调整和修改。

二、评价系统的运用概况

本文仅对1994年公布的测评结果进行一些分析。1994年《日本经济新闻》对1994年6月底公开上市的1952个股份公司(不包括金融企业及资不抵债的公司)进行了测评,并对评价系统做了两点重要修改。一是引入了一些新的财务指标。例如评价规模的指标中采用“股东资本”代替原来的“经常利润”;评价收益性的指标中引入了“股东资本利润率”;评价发展力指标中引入了“设备年龄”等。二是对评价项目的权重系数做了一些调整。1994年以前规模的权重系数取得最大(33.9%),而1994年降为27.0%;发展力的权重系数由13.4%上升为18.3%;收益性的权重系数由29.5%下降为23.0%;自有资本经营度的权重系数由23.2%上升为31.7%。

以上的调整说明,日本对企业的评价从过去侧重于规模转向以自有资本经营为重点。这主要是因为近几年来日元的大幅度升值和出口贸易摩擦,给以出口为主导的日本企业经营造成了很大的压力,企业的经营利润连续四年下降,企业的经营风险和财务风险增大。因此,要求日本企业改变传统的高负债、高风险的经营模式,向以自有资本为主的稳健型经营转换。

在经过以上调整后,日本一些有代表性的大型企业综合排序的名次下降。例如,日本电信电话公司的规模排名第一,而综合得分从1993年的第36位下降为1994年的第171位;丰田公司的规模排名第二,而综合得分从1990年的第一位下降为1994年的第12位,而规模排名第211位的任天堂的综合得分从1991年起连续四年获得第一位;综合得分排序前10名的企业中,有6家企业的规模排名在第250名之后。这就是说,规模大并非是优秀企业的必备条件。

在综合得分前1000名企业中,电器业119家,建设业114家,商社102家,机械业78家,化学业71家,零售业66家,食品业61家,服务业59家,其他行业330家。测评结果表明,综合得分较高的企业均是一些从事高新科技开发、主要依靠自有资本而取得较高经济效益的新兴企业。

从以上的分析可以看出,日本在评选优秀企业时,逐步减少企业规模这一因素的影响,而把重点集中于企业的收益性、发展性和稳定性上,引导企业构建良好的财务体质,以适应日趋严峻的竞争环境。这对于我国制定企业评价标准是有一定参考价值的。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第01期 > 财务与会计1997年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第01期 > 财务与会计1997年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号