当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第01期 > 财务与会计1997年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第01期 > 财务与会计1997年第01期文章 > 正文介绍一种设备更新的决策方法——年平均现金净流量法

时间:2020-05-25 作者:杨世忠

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

在现实经济生活中,人们常常面临在用的旧设备是否需要更新的决策问题。为此,笔者谨介绍一种有助于设备更新的决策方法——年平均现金净流量法。

年平均现金净流量法是根据年平均成本法的思路、利用净现值法的原理,把不同方案下使用设备的净现值计算出来并将其视为年金现值,然后除以年金现值系数,得出设备使用期内的年平均现金净流量,最后用其作为评价方案的取舍标准。其计算公式如下:

年平均现金净流量=使用设备的净现值÷年金现值系数

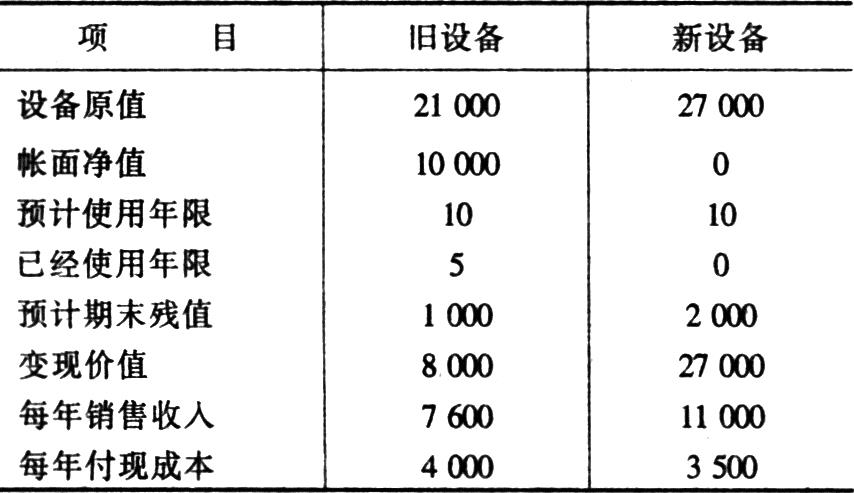

例如:某企业在折现率为10%和所得税税率为40%(为计算方便而设)的条件下准备更新一台设备,有关数据如下:

解:

1.先计算旧设备年平均现金净流量

(1)旧设备使用期现金流量计算:

使用旧设备变现帐面变现所得税

的机会成本=价值+(净值-价值)×税率

=8000+(10000-8000)×40%=8800

这里涉及到设备变现价值与所得税的关系。其中包含以下三种情况:第一种情况,帐面净值=变现价值,由于不产生资本利得,所以无须交纳所得税,变现价值=现金流量(在这里,现...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号