一、财务与会计的基本区别——分设的理论依据

1.从财务与会计产生的历史条件和背景看,财务和会计是两个不同的经济概念。根据会计史学家郭道扬教授的考证,会计行为产生于原始社会出现剩余产品的旧石器时代,距今已有20万年左右的时间。但财务产生的根本条件是商品生产与商品交换的产生和形成,并且以私有制的形成为其产生的重要标志,距今不过五六千年的时间。不但如此,会计将随着社会经济的发展而变得越来越重要,即使到了共产主义社会,会计也将发挥着重要的作用;但作为处理利益分配关系的财务,到了共产主义社会就会随着商品生产和交换的消亡而消亡。因此,会计与财务不仅产生的历史时期相差甚远,而且产生的历史背景和发展的趋向也有根本的不同。他们是两个不同的经济概念。

2.从财务与会计的工作性质来看,财务与会计有着不同的职能和侧重点。虽然财务与会计工作的对象是相同的,都是企业的资金运动,但二者的工作性质却是不同的,存在着许多差别,主要表现在对资金运动管理的侧重点和管理职能的不同:

(1)财务管理是以运用会计所提供的信息直接管理资金运动为侧重点,而会计是以提供资金运动的信息为其活动的侧重点。例如,在资金和盈利的管理中,会计工作主要提供企业的盈利和资金状况的信息,而财务管理则要根据企业的资金和盈利状况以及其他因素来决定股利政策和筹资政策;在现金管理中,会计主要反映过去现金收支的规律,而财务要根据现金收支规律来编制现金预算等。因此,财务管理是一种直接性的管理,而会计管理是一种间接性的参与管理。

(2)财务管理是对资金运动的职能性管理,其工作重点是具体操作资金运动过程,如资金筹集、资金配置、资金分配、资金回收、盈利分配等;而会计是对资金运动的基础性管理,通过对资金运动信息的确认、计量、记录和报告等观念总结活动,以提供信息的形式参与决策和管理,以提供差异的形式参与预算控制,属于基础性管理活动。

3.从财务与会计的行为依据看,二者也有着重大的区别。会计的行为依据是国家政府(或社会职业团体)制定的会计准则、会计制度,以及企业根据自身的管理需要制定的会计制度;而财务的行为依据则是投资者和经营者的决策,现代企业财务是投资者财务与经营者财务的统一。

下面列一简表说明财务工作与会计工作的不同点(见表一)。

二、西方企业财会机构设置考察——分设的实践借鉴

在西方英美企业界,特别是大型企业,财务与会计机构都是分别设置的。在财务副总经理(Vice-Presi-dent:Finance)之下,设置两位主要管理人员,一是财务长(Treasurer),二是主计长(Controller),他们的基本职责分工为:

财务长:负责资金的获得和保管,与商业银行和投资银行联系,对企业的日常现金状况和营运资本状况做出报告,负责制定现金预算,另外,还要对贷款、保险和退休基金进行管理。

主计长:其职责范围是记帐、报告和控制,另外,还要对现金流和现金储备做出报告,负责预算和财务报告的准备和执行。主计长的其他职责还包括工资支付、税收和内部审计等。

这是财务与会计的一般职责分工。另外,在一些小型企业,企业的所有者也在履行(或监督)财务长和主计长的职能,或者一个财务负责人在财务长、主计长或者财务副总经理的头衔下执行两方面的职能。除了公司财务负责人外,大型企业还采用财务委员会的形式,委员会集中了有制订政策和决策的不同背景和能力的人,在管理资本和经营预算方面负有主要的责任。在大型企业里,财务委员会还设有从属组织,如资本拨付委员会、预算委员会、退休金委员会、薪水和利润分享委员会等等。

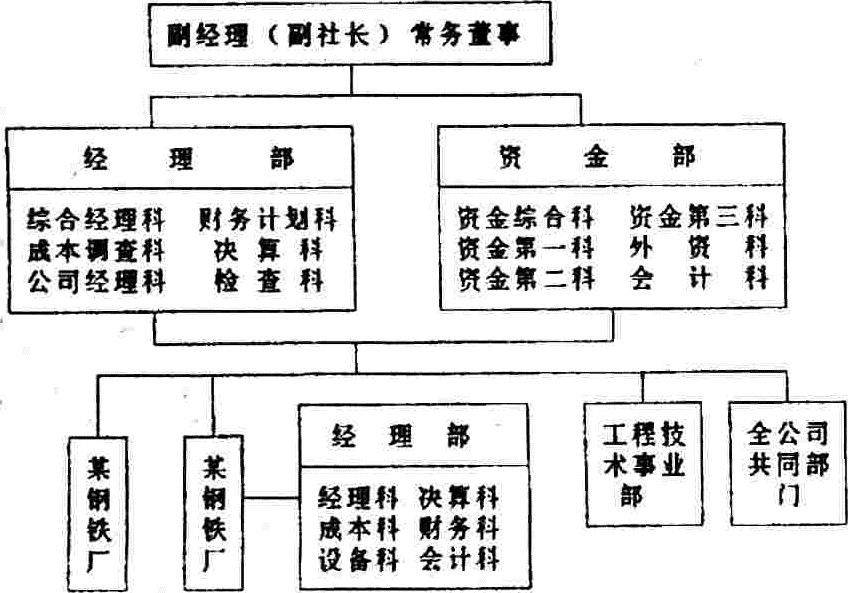

在日本企业,虽然财会机构设置没有象英美等国家的企业那么严格和细致,但其工作分工却依然有着明确的界限。日本钢铁企业的与财会机构有关的企业组织机构如图(一)所示。

资金部的职能是:(1)长期的资金战略:最好的资金筹措方案和最好的资金成本;(2)有关短期资金运用的决定:资金计划与资金运用,流动资金水平,信用资金及其回收政策;(3)借款、发行公司债以及股票;(4)外汇的运用;(5)对子公司在资金上的顾问和咨询作用。

我国目前企业的做法基本上是财会机构合一,但近几年来有的企业为了加强管理,也部分地将一些财务职能从财会机构中分离出来。例如,青岛海信电器集团中的骨干企业就将资金、费用计划等单独交由“计划处”执行,有的企业的“企业管理处”在很大的程度上担负着财务的职能。这说明,企业实践中已经有将财务管理工作从会计部门中分离出来的要求。不过,目前的各种做法还很不规范,往往使财务工作比较分散,无法全面控制,有时候会造成某些漏洞;再就是与会计部门可能会脱节,无法充分利用会计信息,造成资源浪费,难以全面协调财会工作等。因此,我国企业应学习西方企业成功的经验,规范我国企业的财会机构设置。

三、我国企业财会机构的设置——分设的思路选择

在不考虑设置厂内银行的情况下,可按下列思路实施分设方案。

在大型企业,应在总会计师(或财务副总经理)的统一领导下设置财务处和会计处两个平行的管理部门,各部门应有明确的职责分工,并在工作中密切联系,相互协调。

1.财务处。财务处的职能主要是筹集资金、编制预算、投资经济决策、信用和保险、财务分析与评价以及利润分配等。财务处长负责组织全处工作,协调与其它部门的关系,向财务副总经理汇报工作,提出建议。财务处具体可设置如下部门:

(1)资金科。具体负责现金、银行存款的出纳与结算、流动资金需要量核定、筹集资金以及控制资金结构和资金成本。与之有业务联系的部门主要有:会计核算科,各车间、仓库等资金占用单位、投资科等。

(2)预算科。具体负责全企业各种预算的制定,包括收入预算、成本费用预算、现金预算等。与之有业务联系的部门主要有:会计部门(利用基期实际资料),各车间、仓库和职能科室,至于现金预算要直接与“信用科”联系。

(3)投资科。具体负责联系投资者,对各个投资方案的现金流量进行估计,并对投资方案进行经济评价。与之有业务联系的部门主要有:资金科等。

(4)信用科。具体负责信用政策的制定和催收货款,可兼管有关保险事务。与之有业务联系的部门主要有:预算科、销售部门等。

(5)分析和资本运营科。具体负责全企业财务状况和经营成果的分析,寻求改善财务状况和扩大经营成果的途径,以及监督日常资本运营状况。与之有业务联系的部门主要有:会计处、预算科等。

2.会计处。会计处的职能主要是进行日常经济业务核算,根据财务处制定的各种预算,控制预算的执行情况,利用帐面核算资料保护资产,提供管理所需要的各种会计信息等。会计处长主要负责组织本处日常工作,提供给企业内部各部门所需要的会计信息,协调与有关部门的关系等。会计处可主要设置如下机构:

(1)核算科。具体负责日常会计记帐,提供会计报表等,为便于分工,可将现行的材料会计和成本会计分离出来。

(2)成本科。具体负责成本的计算,内部成本报表的编制以及成本管理工作。

(3)资产科。具体负责材料、固定资产、产成品、低值易耗品等资产的核算与利用帐面资料进行控制和管理。

(4)税务科。具体负责研究税法,申报纳税数额,并控制对纳税有重要影响的经济业务,使企业的长期总税负降低到最低程度。

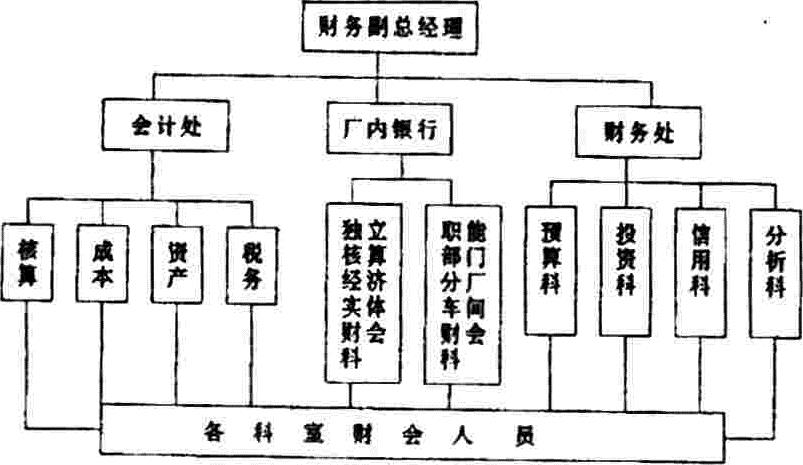

在考虑设置厂内银行的情况下,因为厂内银行在一定程度上担负了财务管理的部分职能,特别是资金的预算、结算和资金占用量的控制等,所以在工作分工上与上述方案略有差别。下面以图示(二)简单说明。

四、财会机构分设的重要意义

财会机构分设有着重要的实践意义和理论意义:

1.有助于分别明确会计目标和财务目标。会计的目标就是为企业的内部管理和外部决策提供各种有用的会计信息,从事基础性管理工作;财务的目标就是通过优化资金结构状况,实现所有者权益最大化,从事资金运动的职能性管理工作。

2.有利于财务工作的企业化,促进其规范性,也方便了投资者对重大财务问题的决策,避免受企业外部的过多干扰,保证企业的理财自主权的落实。

3.有利于企业实践中加强会计基础工作和财务制度建设,提高会计核算质量和财务管理水平。

4.有利于实践中会计工作和财务工作的相互监督。

5.有利于会计学科和财务学科的分别完善和发展成熟。

责任编辑 秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第12期 > 财务与会计1996年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第12期 > 财务与会计1996年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号