摘要:

随着经济社会的不断发展,人们逐渐认识到评价一个企业不能仅限于其财务状况的好坏及经营成果的大小,还要看它对社会诸如扩大就业、保护环境等社会责任方面所作的贡献。但到目前为止,我国的财会制度对此还没有专门的规定。因此,笔者想就社会责任揭示的必要性,揭示内容及揭示形式等问题谈一点粗浅的认识。

一、社会责任揭示的必要性

企业生存和发展的目标就是追求利润,在企业不断追求利润的过程中,企业内部必定产生盈利和亏损,这也正是传统财务报告所反映的主要内容,而且这些内容都通过完整科学的程序,并以法规的形式固定了下来。但企业在追求利润的过程中也必然会对外部带来影响,有的企业会使他人或别的企业从中受益。如养蜂场养蜂,在为本企业带来收益的同时,也因蜜蜂传授花粉而为附近果园带来收益,这种收益在养蜂场的财务报告中是反映不出来的。有的企业则会使他人或别的企业遭受损失。如造纸厂排放污水,污染了附近菜地的水源,致使农民收成减少。这种损失在造纸厂的财务报告中也是反映不出来的。

企业外部影响的好坏,最终都会影响到企业的资产负债。好的外部影响为企业树立了良好形象,为企业的存在发展创造了条件,此乃实为企业的一种...

随着经济社会的不断发展,人们逐渐认识到评价一个企业不能仅限于其财务状况的好坏及经营成果的大小,还要看它对社会诸如扩大就业、保护环境等社会责任方面所作的贡献。但到目前为止,我国的财会制度对此还没有专门的规定。因此,笔者想就社会责任揭示的必要性,揭示内容及揭示形式等问题谈一点粗浅的认识。

一、社会责任揭示的必要性

企业生存和发展的目标就是追求利润,在企业不断追求利润的过程中,企业内部必定产生盈利和亏损,这也正是传统财务报告所反映的主要内容,而且这些内容都通过完整科学的程序,并以法规的形式固定了下来。但企业在追求利润的过程中也必然会对外部带来影响,有的企业会使他人或别的企业从中受益。如养蜂场养蜂,在为本企业带来收益的同时,也因蜜蜂传授花粉而为附近果园带来收益,这种收益在养蜂场的财务报告中是反映不出来的。有的企业则会使他人或别的企业遭受损失。如造纸厂排放污水,污染了附近菜地的水源,致使农民收成减少。这种损失在造纸厂的财务报告中也是反映不出来的。

企业外部影响的好坏,最终都会影响到企业的资产负债。好的外部影响为企业树立了良好形象,为企业的存在发展创造了条件,此乃实为企业的一种无形资产。而不好的外部影响实际上是企业的一种非现金支出,是企业对社会环境的负债,要留待以后消除这种影响。以上这种资产和负债在传统财务报告中是反映不出来的。因而也就不能真正反映一个企业的财务状况及经营成果。所以企业财务报告对社会责任的揭示也是一种客观需要。

另外,从政府的目标来看,现代政府在追求效率、平等的同时,必然会采取扩大就业和社会发展等稳定政策。政府的经济行为肯定会对企业的经营状况产生较大的影响,如果政府为减轻社会压力采取扩大就业政策,势必要求企业增加雇佣人员。这样一来,在不改变生产条件的情况下增加了企业的财务负担,从而减少了企业的盈利。虽然企业获利减少,但从整个社会来看,政治趋向稳定,企业发展的大环境将越来越完善,必然有利于企业今后的发展。所以说,政府在致力于社会发展的同时,虽然可能造成一部分企业支出过多;但从长远来看,最终还会给企业带来收益。但是这部分与社会效益直接相关的支出及收益在传统财务报告中也是反映不出来的。而政府又往往关注这些会计信息。因而,政府目标成为财务报告进行社会责任揭示的又一客观需要。从财政部颁发的企业十大指标评价体系中的社会贡献率、社会积累率两个指标也可看出社会责任揭示的这一现实要求。

二、社会责任揭示的主要内容:

社会责任揭示的内容目前在我国还没有明确的规定,虽然如此,一些企业的财务报告尤其是年度财务报告或多或少地都包含有社会责任揭示的一些内容,如有的在财务情况说明书中列示产量,职工人数、捐赠支出等。至于具体的内容,笔者认为应包括以下几个方面:

一是自然环境因素。一方面是对环境的破坏,如水污染、大气污染,噪音污染以及对资源的浪费等等,表现为企业的费用或负债;另一方面是对环境的维护,如水源的保护、空气的净化等,表现为企业的支出以及从中得到的收益。

二是社会环境因素。具体是:1.国家所得;2.投资人的所得;3.债权人所得;4.职工所得;5.职工的雇佣及培训,劳动保护及医疗休养,住房交通等生活条件;6.为所在地区改造和开发所做的贡献;7.企业的医院、学校等职工福利的非经营性资产运营情况;8.企业人员安排及变动情况;9.企业经营道德;10.企业经营准则。

在以上内容中,最主要的是社会环境因素中的前4项,即债权人、投资人、职工和国家,他们是与企业有利害关系的团体或个人,企业主要的社会责任都体现在这4个方面,成为社会责任揭示的主要内容,这也决定了社会责任揭示的形式主要以反映这4项内容为目的。

三、社会责任揭示的形式

由于对社会责任揭示的形式目前没有专门的规定,社会责任信息在财务报告中只是零散地分布着,缺乏规范统一,现行财务报告不能有效地传递社会责任信息。基于以上实际情况,社会责任信息应有自己的专门报表及说明。

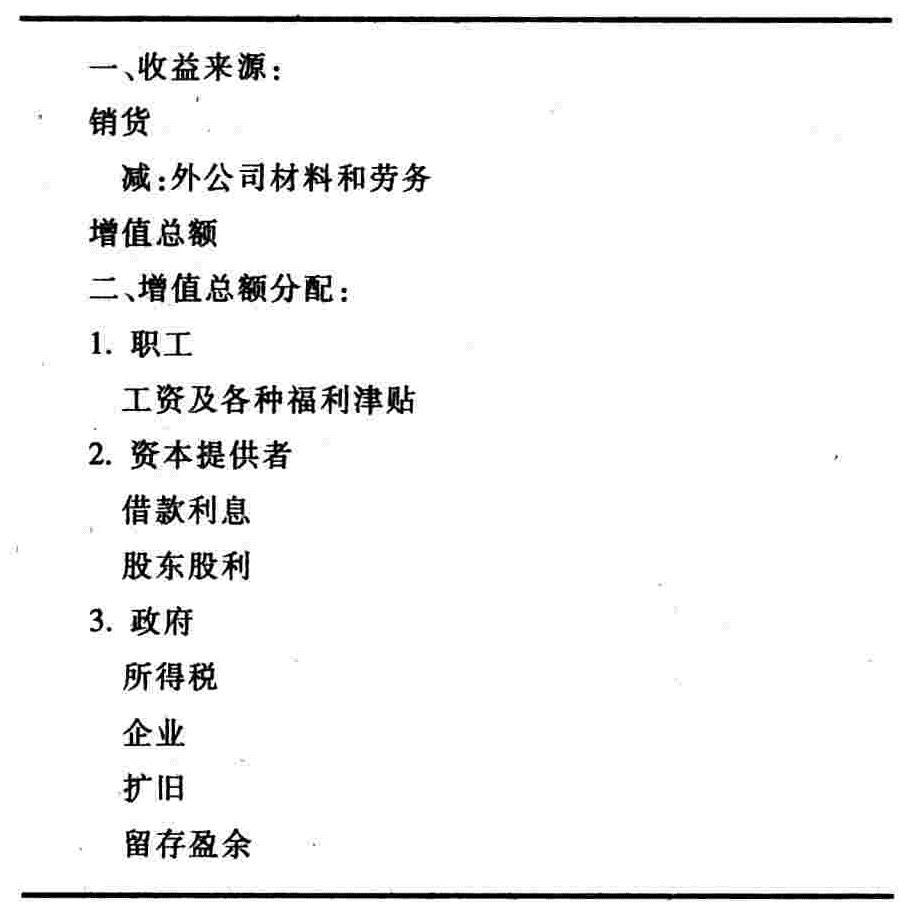

揭示形式首先是编制增值表(如下图所示)

该表的优点是将收入看作企业的资本、管理、职工、政府等方面共同作用的结果,能正确反映与这些方面的关系。这种格式与传统的损益表及利润分配表相比,具有不同的意义,从社会责任的角度对收入的分配、使用进行了一次全新的描述。

而对于上述4种信息以外的其他社会责任信息如何揭示呢?相比之下,这些信息的揭示要困难一些。一是因为这些信息的计量方式单位名称不同,有以货币金额为计量单位,如产值,有以吨、台、个为计量单位,不便于统一比较分析。二是因为有些信息带有估计的主观色彩,如对环境的保护及破坏程度,不同利益者会作出不同的估计。三是因为有些信息是不能用数字来揭示的,仅能靠文字来叙述,如企业的人事安排及变动情况。鉴于以上困难,这些信息的揭示应跳出传统会计的束缚,按社会责任信息的性质进行科学分类,依重要程度一一列示,并用文字逐项说明。为此,需通过法规规范统一的揭示方法,应明确揭示的先后顺序,每条信息揭示的深浅程度,是用数字描述,还是用文字叙述等等。

社会责任揭示在我国还处于起步探索阶段,还需有关方面给予足够的重视,只有这样,才能使企业的财务报告从形式到实质有新的飞跃,才能彻底改变原财务报告信息量少、乱、散的现状,为有关各方提供确切足够的会计信息。

(参考文献:王德升、白肇鲁、闫金锷《国际会计》)

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第12期 > 财务与会计1996年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第12期 > 财务与会计1996年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号