摘要:

通货膨胀会计或称物价变动会计,是指为了消除通货膨胀影响而制定的会计方法和程序。它是现代财务会计的一个新的分支。在我国社会主义市场经济运作中,也出现了通货膨胀的问题,这使得按历史成本计价原则和以货币计量假设为基础所提供的会计信息,越来越不切合实际。笔者认为,应研究探讨适用于我国的通货膨胀会计制度,使会计能够更好地适应经济改革并促进经济的发展。

一、现行历史成本会计的局限性

在我国现行的会计制度中,历史成本原则被列为会计核算的一般原则。但在通货膨胀情况下,历史成本会计则具有一定的局限性。

(一)历史成本会计不能充分体现配比性原则

配比性原则是指营业收入与其相对应的成本、费用应当相互配合。按照现行的历史成本会计进行核算,企业的营业收入是现时的收入,而在成本费用中,除工资费用和其他本期营业费用反映的是现时成本外,其他费用项目如折旧费和商品销售成本反映的则是历史成本,由于企业所购进的资产,尤其是固定资产,要经过一个较长的时间才耗用掉,购进和耗用的时间间隔越长,现时成本与历史成本的差距越大,收入和成本费用就越不相配比,在持续高通货膨胀时期,更加剧了这种不配比性。

(二...

通货膨胀会计或称物价变动会计,是指为了消除通货膨胀影响而制定的会计方法和程序。它是现代财务会计的一个新的分支。在我国社会主义市场经济运作中,也出现了通货膨胀的问题,这使得按历史成本计价原则和以货币计量假设为基础所提供的会计信息,越来越不切合实际。笔者认为,应研究探讨适用于我国的通货膨胀会计制度,使会计能够更好地适应经济改革并促进经济的发展。

一、现行历史成本会计的局限性

在我国现行的会计制度中,历史成本原则被列为会计核算的一般原则。但在通货膨胀情况下,历史成本会计则具有一定的局限性。

(一)历史成本会计不能充分体现配比性原则

配比性原则是指营业收入与其相对应的成本、费用应当相互配合。按照现行的历史成本会计进行核算,企业的营业收入是现时的收入,而在成本费用中,除工资费用和其他本期营业费用反映的是现时成本外,其他费用项目如折旧费和商品销售成本反映的则是历史成本,由于企业所购进的资产,尤其是固定资产,要经过一个较长的时间才耗用掉,购进和耗用的时间间隔越长,现时成本与历史成本的差距越大,收入和成本费用就越不相配比,在持续高通货膨胀时期,更加剧了这种不配比性。

(二)历史成本会计使会计报表的真实性大为降低

在资产负债表中,由于资产是以历史成本计价,受通货膨胀的影响,报表中所反映的资产净额是被低估的数额,在负债方列示的负债额也不能反映真实的购买力。在损益表中由于以历史成本计量费用,以现时价格计量收入,在成本没有真正回收的情况下,必然高估了企业收益,因而也不能真实地反映企业的经营成果。

(三)历史成本会计使企业分配虚增收益,会削弱企业的经营能力

在按历史成本进行会计计量核算的情况下,损益表所列示的营业收益不仅包括了企业正常经营的营业收益,还包括在通货膨胀情况下由于资产置存而获得的收益,它并非是真实的经营成果。按虚增的收益计算纳税、分配给股东或职工时,必然使企业的实物资本得不到更新,从而削弱企业的经营能力。

二、国际通货膨胀会计概况

最早期的通货膨胀会计是美国的会计学家H·W斯威尼在1936年出版的《稳定币值会计》一书中提出的。由于当时通货膨胀并不严重,没有引起人们的重视,直至第二次世界大战尤其是70年代以后,国际会计学界才开始认真对待。根据通货膨胀会计理论的发展,可以划分为三个不同的阶段:

第一阶段也称古典学派,主张会计程序和方法应以货币计量假设和历史成本计价原则为依据,只是采用某些可以消除通货膨胀影响的会计方法,如在存货流转中,采用接近于现时成本的后进先出法计算销货成本,采用加速折旧方法计提固定资产折旧等,以减少通货膨胀所产生的影响。

第二阶段也称新古典学派,主要特点是放弃了货币计量的假设,不认为货币是稳定的计量单位,但是并未放弃历史成本计价原则,而是在历史成本计价原则的基础上,将会计报表中的数字,按一般物价水平加以调整,因此又称“一般物价水平会计”、“现时购买力会计”或“不变购买力会计”。它的优点是计算简便,可以消除通货膨胀的影响,使会计报表更具有真实性。但在一般物价水平变化和个别物价水平变化较大的情况下,这一会计方法的缺点就较明显的暴露出来。

第三阶段也称急进学派,主张以现时成本或变现价值作为会计计价的基准,它完全否定了历史成本计价原则,并从根本上改变了传统历史成本会计的结构。它是以现时成本作为资产计价基准的会计,称为“现时成本会计”或“现时重置成本会计”。它的优点是可以为企业管理人员制定经营决策提供更为准确的会计信息,可以维护企业实际生产能力,保证企业实物资产的更新,有利于企业经济资源和利润的合理分配。因此,它已被现代会计学家认为是更为完善和先进的通货膨胀会计制度。但是,由于它是建立在个别物价变动的计量基础上的,因而它的会计程度和会计方法要比一般物价水平会计复杂得多。

三、通货膨胀会计在我国的应用

我国现行的会计制度对物价上涨、通货膨胀时期的会计处理没有作出具体规定,只允许在存货流转的会计处理方法上使用后进先出法,固定资产折旧时采用加速折旧法。这总的来说是适应了市场经济发展的要求,较之以前的会计处理方法有了很大的进步,但笔者认为就目前我国通货膨胀的情况看,已经对企业财务状况的真实性产生了巨大影响,有必要采用通货膨胀会计进行调整。鉴于我国会计水平的发展及会计人员的素质情况,我们认为应有选择地运用“不变价格”会计方法,即企业在按历史成本进行会计计量核算后,应根据通货膨胀情况对主要会计项目进行调整,为会计信息使用者同时提供调整后的情况。调整方法主要包括四个步骤:

第一,选定一个适用的一般物价指数。如期初物价指数、本期平均物价指数或资产交易时的物价指数。第二,划分货币性项目和非货币性项目。货币性项目是指其金额以货币直接反映或依据合同而固定,不因通货膨胀而发生金额变动的资产和负债项目,如现金、应收帐款、银行借款、应付款等。厂房、设备、存货等随一般物价水平的上涨而提高金额的资产和负债项目为非货币项目。第三,将非货币性资产和权益项目的金额,按一般物价指数加以调整,将非货币项目进行调整时,可用如下公式求出调整的数据:

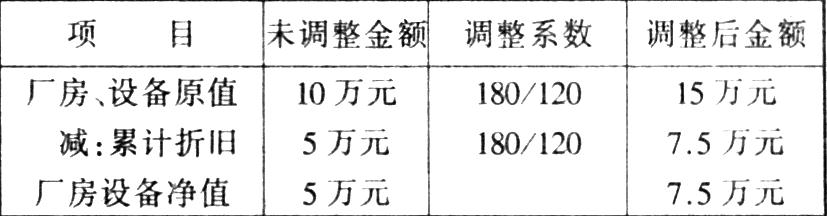

如某企业1990年12月31日购置厂房和设备,买价10万元,当时的物价指数为120,估计使用10年,按平均折旧法,在1995年12月31日编制会计报表时,物价指数为180。厂房、设备的帐面调整为:

第四,计算持有货币性资产和负债所发生的损益。计算货币性项目所发生的损益,首先应计算期初的货币性资产净额,然后按不变价格调整期初货币性资产额和货币性收入额,最后调整货币性费用总额。调整后货币性资产额与货币性收入额之和减去调整后货币费用额即为调整后货币性资产净额,用调整后的净额减去调整前的净额即为货币购买力损失。

例如:某企业期初货币性资产净额为100万元,期初一般物价指数为120,期末为180,年度内销售收入为250万元,年度内费用总额为200万元,收入和费用在年度内均匀发生,平均一般物价指数为150。则货币购买力损失计算为:

调整后货币性资产总额=100×180/120=150万元

调整后货币性收入总额=250×180/150=300万元

调整后货币性费用总额=200×180/150=240万元

调整后货币性资产净额=150+300-240=210万元

货币购买力损失为:210-(100+250-200)=60万元

通过调整和计算,基本反映了企业有关非货币性项目的价值变化情况,也反映出了企业货币购买力的损失情况。一些有条件的企业也可以依据同样的方法来调整企业的资产负债表和损益表,以便会计信息的使用者更直观地了解企业的真实情况。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号