摘要:

项目投资决策中,财务净现值表明项目超过基准收益率的收益绝对额。多方案比较中财务净现值越大,说明方案投资效益越好。无疑,财务净现值是项目动态评价和选择的重要指标,但还应该补充其相对指标,即财务净现值率,以便科学地进行投资决策。

一、不同投资额的方案比较,必须进行资金利用效率分析,在资金短缺情况下,尤需如此。

设某开发企业现有一开发项目,建筑面积4万m2,建设期3年,土地价款一次投入,建设成本投资进度为4∶3∶3,每年均衡投入。方案A:建设住宅,地价为100元/m2(建筑面积,下同),建设成本为900元/m2,第2年预售20%,售价1600元/m2,第3年预售剩余部份,售价1700元/m2,销售收入均衡实现。方案B:建设商业楼,地价为150元/m2,建设成本1650元/m2,第2年预售20%,售价2600元/m2,第3年预售剩余物业,售价2 800元/m2,销售收入均衡实现。目前营业税金及附加5.7%,资金成本为15%(年)。根据上述设定条件,可得出下列财务现金流量表。(为便于分析,没有设定土地增值税及所得税)。

该财务现金流量表中,由于建设成本投资及销售收入于年度内均衡实现,故现值系数近似取为(1+4241Ip为投资现值。(见40页财务现金流量表)

根...

项目投资决策中,财务净现值表明项目超过基准收益率的收益绝对额。多方案比较中财务净现值越大,说明方案投资效益越好。无疑,财务净现值是项目动态评价和选择的重要指标,但还应该补充其相对指标,即财务净现值率,以便科学地进行投资决策。

一、不同投资额的方案比较,必须进行资金利用效率分析,在资金短缺情况下,尤需如此。

设某开发企业现有一开发项目,建筑面积4万m2,建设期3年,土地价款一次投入,建设成本投资进度为4∶3∶3,每年均衡投入。方案A:建设住宅,地价为100元/m2(建筑面积,下同),建设成本为900元/m2,第2年预售20%,售价1600元/m2,第3年预售剩余部份,售价1700元/m2,销售收入均衡实现。方案B:建设商业楼,地价为150元/m2,建设成本1650元/m2,第2年预售20%,售价2600元/m2,第3年预售剩余物业,售价2 800元/m2,销售收入均衡实现。目前营业税金及附加5.7%,资金成本为15%(年)。根据上述设定条件,可得出下列财务现金流量表。(为便于分析,没有设定土地增值税及所得税)。

该财务现金流量表中,由于建设成本投资及销售收入于年度内均衡实现,故现值系数近似取为(1+4241Ip为投资现值。(见40页财务现金流量表)

根据财务现金流量表,从财务净现值分析,无疑应选择方案B,但从财务净现值率分析,应选择方案A。并且方案A只需筹集资金1840万元,第2年通过预售收入加以解决,而方案B须筹资3140万元,并且第2年预售收入尚不足以充抵现金流出,所以当资金市场难以取得充足的资金支持时,开发企业应填重地选择方案A。

二、项目投资与债券投资的比较分析,应利用财务净现值率。

设上例开发企业在建设项目周期内面临债券投资,期限3年,债券利率16%(年),3年到期计息,现开发企业筹得资金4000万元,是进行项目建设(方案A)还是进行债券投资?

从财务净现值分析,债券投资财务净现值:

4000×16%×3×(1+15%)-3=1262.4万元

项目建设(方案A)与债券投资额相同(4000万元),而债券投资财务净现值大于项目建设(1262.4万>1215.82),似乎可以选择债券投资。但从财务净现值率分析,债券投资为一次投入,其财务净现值率为:

1262.4÷4000=31.56%

即项目建设(方案A)财务净现值率高于债券投资(35.97%>31.56%),故应选择项目建设(方案A)。

三、当项目实施后,进行资金调度使用中,在考虑项目投资的投入进度和资金搭配组合后,应对财务净现值率作进一步分析,以充分利用资金。

根据上述开发企业面临的项目建设(方案A)和债券投资的条件,可知项目建设(方案A)实际投资为地价和第1年所需资金,而第2年和第3年通过预售收入实现的资金进行组合不必再投入资金,从而使得实际投资额发生变化,相应会影响财务净现值率及其分析:

其一,考虑资金调度组合后,方案A的实际投资额为1840万元,实际投资额的现值为1742.80万元,因而实际的财务净现值率为:

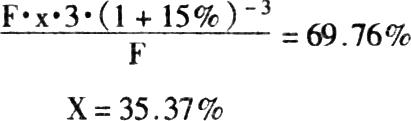

其二,开发企业筹集资金为F,设债券投资年利率为X,则债券投资与项目投资(方案A)的平衡点为:

即债券利率低于35.37%(年)选择项目投资(方案A),债券利率高于35.37%(年)选择债券投资。

这种考虑资金营运调度后实际投资的财务净现值率分析虽然不是投资决策的内容,但应是资金营运调度的必要内容,应作为财务净现值分析的必要补充。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号