摘要:

《财务与会计》1996年第5期刊登的万定保的《几种特殊业务的所得税会计处理》一文,提出了一个很好的课题,对会计实务起到了一定的指导作用。但是我认为该文中有的会计处理和金额的计算有不妥之处,特提出与之商榷。

一、“资产中途退出的会计处理”中的问题

原文:(2)假如第二年该资产对外投资,合同约定价值为400万,会计处理为:

借:长期投资 400

累计折旧 250

贷:固定资产 500

资本公积 150

同时转销递延税款余额

借:资本公积 49.5

贷:递延税款 49.5

我认为转销递延税款余额的会计处理有错误。纳税影响会计法是将因时间差异,企业税前会计利润与纳税所得不同而产生的计算和缴纳所得税不同,保留到这一差异发生相反变化的以后期间予以转销,故会计分录应该是:

发生差异时:

借:所得税

贷:应交税金——应交所得税

借或贷:递延税款

转销时,递延税款是借方余额:

借:所得税

贷:递延税款

转销时,递延税款是贷方余额:

借:递延税款

贷:所得税

通过以上会计分录,将按税前会计利润计算的所得税额与按纳税所得计算的所...

《财务与会计》1996年第5期刊登的万定保的《几种特殊业务的所得税会计处理》一文,提出了一个很好的课题,对会计实务起到了一定的指导作用。但是我认为该文中有的会计处理和金额的计算有不妥之处,特提出与之商榷。

一、“资产中途退出的会计处理”中的问题

原文:(2)假如第二年该资产对外投资,合同约定价值为400万,会计处理为:

借:长期投资 400

累计折旧 250

贷:固定资产 500

资本公积 150

同时转销递延税款余额

借:资本公积 49.5

贷:递延税款 49.5

我认为转销递延税款余额的会计处理有错误。纳税影响会计法是将因时间差异,企业税前会计利润与纳税所得不同而产生的计算和缴纳所得税不同,保留到这一差异发生相反变化的以后期间予以转销,故会计分录应该是:

发生差异时:

借:所得税

贷:应交税金——应交所得税

借或贷:递延税款

转销时,递延税款是借方余额:

借:所得税

贷:递延税款

转销时,递延税款是贷方余额:

借:递延税款

贷:所得税

通过以上会计分录,将按税前会计利润计算的所得税额与按纳税所得计算的所得税额达到一致,也就是说,列入企业损益表中的所得税一定要在差异时间结束时与“应交税金——应交所得税”的金额相一致。而万文的处理方法则无法使按企业利润计算的所得税额与“应交税金——应交所得税”中的金额相一致。因为企业在第一年列入损益表中的所得税费用是99万元,列入“应交税金—应交所得税”中的所得税是148.5万元,人为地将递延税款冲销资本公积的作法是不妥的。同理,例(3)的借:营业外支出49.5;贷:递延税款49.5也是错误的,应改为借:所得税49.5;贷:递延税款49.5。

二、“中途进行资产评估的会计处理”中的问题

1.评估升值

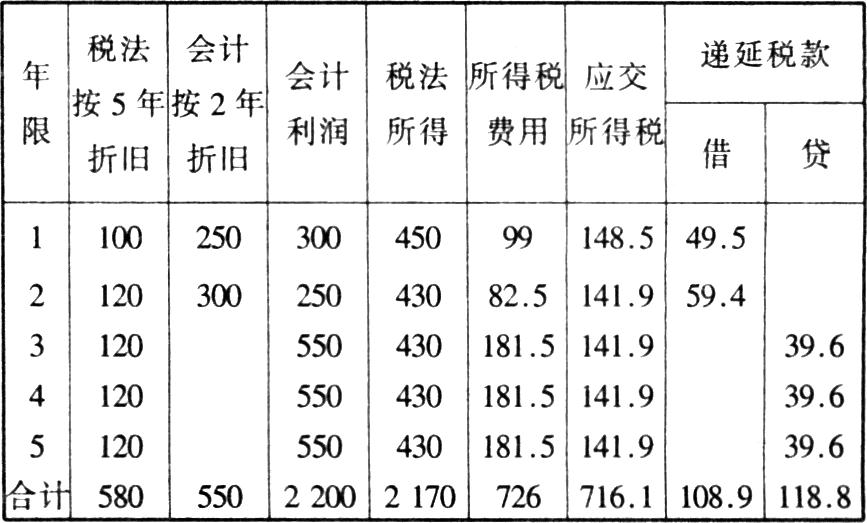

税法承认评估升值100万元。固定资产原值变为600万元,会计折旧两年,每年300万元。第二年折旧较评估前增加50万元,必定影响税前会计利润,由300万元降为250万元。既然税法承认评估结果,按税法计算该固定资产年折旧额由每年平均100万元变为每年平均120万元(600÷5)。时间性差额为180万元(300-120),不是时间性差异不变,而是时间性差异有变,即由150万元变为180万元。第二年的应税所得不是400万元,而是430(250+180)万元。列表分析如下:

由上表可以看出,按税法承认的折旧额为580万元,会计折旧额为550万元,少计30万元,即第一年会计少计50万元,税法少计20万元,相抵后差30万元。这30万元折旧额多计的所得税应冲回,会计分录为:借:递延税款9.9(30×33%);贷:所得税9.9。补记后上表调整为:递延税款借项为118.8万元(108.9+9.9),与贷项118.8万元相等。所得税费用为716.1万元(726-9.9),与应交所得税716.1万元相等。按万文计算的应税所得400计算所得税,国家每年少收9.9万元,4年少收39.6万元。

如果税法不承认该评估结果,由于评估而影响的那部分税前会计利润与按税法计算的纳税所得的差额,不应作为该文的讨论内容。因为永久性差异是指某一会计期间税前会计利润(或亏损)与纳税所得(或亏损)之间由于计算口径不同而产生的差额。这种差额在本期发生,将不会在以后各期转回。

2.评估减值

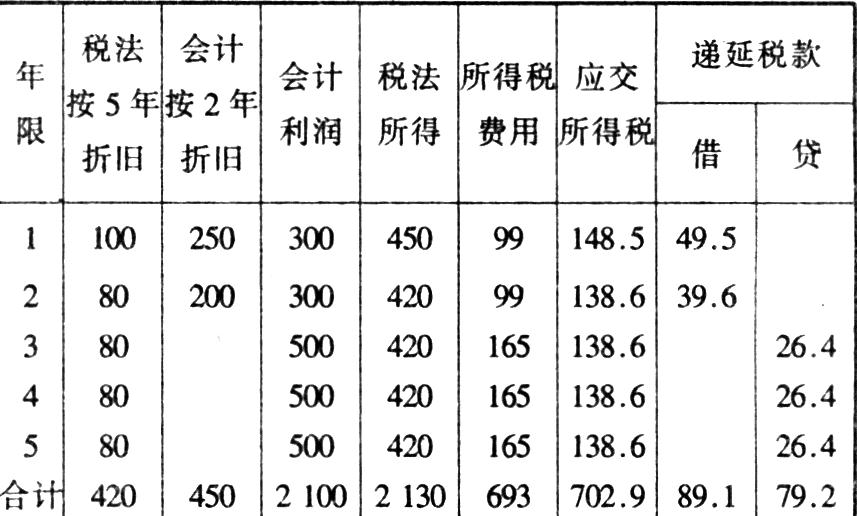

税法承认的评估减值,其时间性差异如右表:

从上表可以看出,由于评估资产减值,企业多提折旧30(420-450)万元,因而税前会计利润少计30(2

130-2100)万元,应补提所得税,借:所得税9.9;贷:递延税款9.9。这样调整后,所得税费用与应交所得税和递延税款贷项与递延税款借项已达到一致。值得一提的是,应税所得万文计算错了,不是400万元,而是420〔300+(200-80)〕万元,少计20万元,影响少交所得税6.6万元,4年少交26.4万元。

税法不承认的评估减值,与不承认的评估增值一样,与纳税影响会计法无关,不应在该文阐述。

责任编辑:宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号