摘要:

或有负债是指企业将来可能发生的某种情况或某种意外事件而引起的潜在的或将来要承担的债务。国际财务会计准则公告第5号将或有负债定义为:“或有负债是可能会使企业获得收益或遭致损失的现存不确定状况或环境,其影响结果只能在未来发生一件或若干事项时才能证实。”结果可能发生负债或减少资产的或有事项称为或有损失;结果可能获得资产或减少负债的或有事项称为或有利得。

相对于可确定的负债而言,或有负债可能发生,也可能不发生,具有很大的不确定性,而且债权人、金额和发生时间在发生之前,都有待进一步证实。因此,或有负债是指企业预计可能发生的损失而形成的债务责任。国际财务会计准则公告第5号还对或有损失发生的各种可能性进行了鉴定。可能性的幅度是从“可能性极小”到“有可能”再到“很可能”。如果存在一项或有损失,当未来事件发生或不发生的可能性十分微弱时,就被认为是“可能性极小”,当不是很可能,但又有发生的合理性时,就认为其是“有可能的”,当未来事件发生的可能性很大的时候,就称为“很可能”。这种分类设计直接关系到或有损失的核算及其揭示。

根据国际公认会计原则,或有负债的成立必须同时具备以下两个条件:第一,已有充...

或有负债是指企业将来可能发生的某种情况或某种意外事件而引起的潜在的或将来要承担的债务。国际财务会计准则公告第5号将或有负债定义为:“或有负债是可能会使企业获得收益或遭致损失的现存不确定状况或环境,其影响结果只能在未来发生一件或若干事项时才能证实。”结果可能发生负债或减少资产的或有事项称为或有损失;结果可能获得资产或减少负债的或有事项称为或有利得。

相对于可确定的负债而言,或有负债可能发生,也可能不发生,具有很大的不确定性,而且债权人、金额和发生时间在发生之前,都有待进一步证实。因此,或有负债是指企业预计可能发生的损失而形成的债务责任。国际财务会计准则公告第5号还对或有损失发生的各种可能性进行了鉴定。可能性的幅度是从“可能性极小”到“有可能”再到“很可能”。如果存在一项或有损失,当未来事件发生或不发生的可能性十分微弱时,就被认为是“可能性极小”,当不是很可能,但又有发生的合理性时,就认为其是“有可能的”,当未来事件发生的可能性很大的时候,就称为“很可能”。这种分类设计直接关系到或有损失的核算及其揭示。

根据国际公认会计原则,或有负债的成立必须同时具备以下两个条件:第一,已有充分的迹象表明,一项债务责任在特定主体结帐日或结帐日之前将要发生;第二,这项负债所引起的损失可以合理地加以估计。只有上述两个条件同时具备,或有损失的估计金额才能冲减收益。第一个条件限制了对很可能发生的或有损失(即未来事件是很可能发生的情况)的会计处理。然而,如果这项或有损失被认为是很有可能发生,但却不能合理地估计损失金额,也不能计入收益。如或有损失被认为是有可能的或不满足上述任何一个条件,一般就在资产负债表附注中予以揭示;对于那种可能性极小的或有损失一般不要求揭示。就会计处理而言,一项或有损失可归入下列三类;

(1)典型应计的、并冲减收入的或有损失;

(2)满足上述两个条件(即或有事项很可能发生,且损失额能合理估计)而应计的或有损失;

(3)无需应计的或有损失。

就揭示而言,一项或有损失可归入以下三类:

(1)不要求在会计报表附注中揭示的或有损失;

(2)要求在会计报表附注中揭示的或有损失;

(3)满足一定条件,可要求揭示的或有损失。

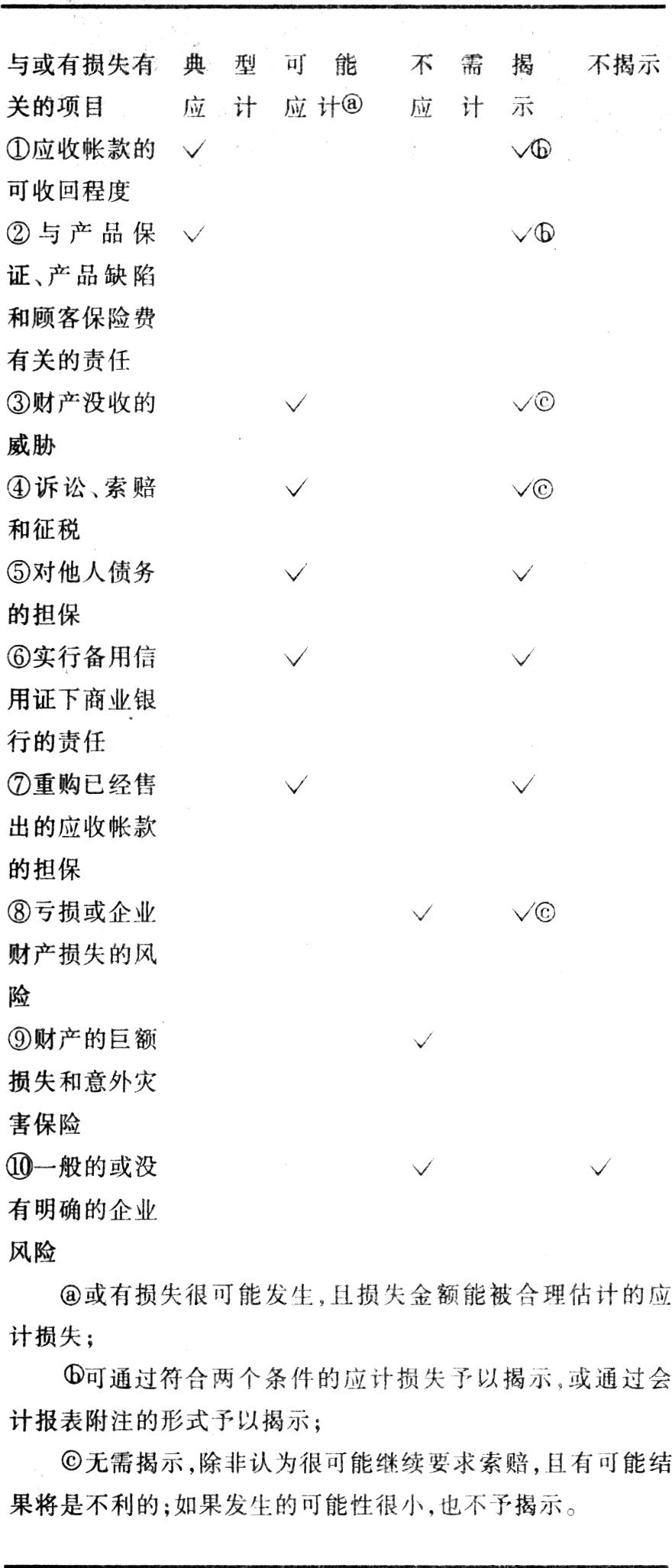

下表就是对一些可能发生的或有损失,列示了较为恰当的会计处理与揭示。

某些或有损失项目的处理

资料来源:《美国会计准则解释与运用》P418.(中国财经出版社,1995.1)

或有负债不同于估计债务金额的流动负债,因为在编制资产负债表时,或有负债还仅仅只是一种“可能”的债务,而且它的未来情况不可任意猜测,其决定依据是法令、契约、承诺或惯例等。

或有负债一旦由潜在的形态转为现实形态,就必然会带来损失,即或有负债可能形成或有损失。不过,有些或有损失,如因地震、海潮等自然灾害而引起的资产损失,并不一定来源于或有负债。

目前常见的或有负债主要有:应收票据贴现、应收帐款抵借、信用担保、产品保证、未决诉讼、追征所得税款、融通票据保证、购买固定资产合同等等。

或有负债是企业的潜在债务,但并不是一种现实的负债。依据“充分揭示”原则,对于一切有关会计主体的重要信息,都应在会计报表中作出全面、详尽的报道。对于或有负债,国际上通常依据未来事项的可能性,即“不太可能”、“相当可能”和“很可能”三个标准进行会计处理,帐务处理主要采用两种方法:第一,对于不太可能的或有负债,不予正式列帐,仅在会计报表内以括号注释或在会计报表外以脚注形式反映。第二,对于相当可能的和很可能的或有负债,运用对销帐户列帐,并在会计报表本体内列示。如在背书融通票据时,应先预计这种融通票据保证债务,并且借记“应收帐款”帐户、贷记“融通票据保证债务”帐户,将它们的金额对应地分列在资产负债表的资产方和负债方。

随着我国市场经济的深入发展,经济环境也变得日益复杂,会计所面临的各种不确定性会越来越多,通过加强对或有事项等不确定性会计问题的研究,对建立和完善我国的会计准则,丰富和繁荣我国的会计学科体系及会计事业发展,具有十分重要的意义。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号