摘要:

一、内部销售收入及未实现内部销售损益抵销处理

在第七讲“合并损益表和合并利润分配表的编制”中,已对内部销售收入三种情况下的抵销处理分别作了介绍。本讲主要就内部销售收入及存货中包含的未实现内部销售损益的抵销处理的另一种方法作一介绍。

对于内部销售收入及存货中包含的未实现内部销售损益,按如下方法进行抵销处理:

(1)将销售企业内部销售收入全额予以抵销,编制抵销分录时,借记“产品销售收入”项目,贷记“产品销售成本”项目。

例1:假设甲公司和乙公司均为同一母公司的子公司。甲公司本期向乙公司销售产品一批,该产品销售成本为80000元,甲公司由此实现销售收入为100000元。乙公司购进的该商品在本期全部实现对外销售,销售收入为130000元。此时,应进行如下抵销处理:

借:产品销售收入 100000

贷:产品销售成本 100000

(2)如果内部销售形成期末存货,则应将期末存货价值中包含的未实现内部销售损益予以抵销。编制抵销分录时,借记“产品销售成本”项目,贷记“存货”项目,其数额为内部购入存货中包含的未实现内部销售损益的数额。

未实现内部销售损益的数额根据期末存货的数额乘以销售企业销...

一、内部销售收入及未实现内部销售损益抵销处理

在第七讲“合并损益表和合并利润分配表的编制”中,已对内部销售收入三种情况下的抵销处理分别作了介绍。本讲主要就内部销售收入及存货中包含的未实现内部销售损益的抵销处理的另一种方法作一介绍。

对于内部销售收入及存货中包含的未实现内部销售损益,按如下方法进行抵销处理:

(1)将销售企业内部销售收入全额予以抵销,编制抵销分录时,借记“产品销售收入”项目,贷记“产品销售成本”项目。

例1:假设甲公司和乙公司均为同一母公司的子公司。甲公司本期向乙公司销售产品一批,该产品销售成本为80000元,甲公司由此实现销售收入为100000元。乙公司购进的该商品在本期全部实现对外销售,销售收入为130000元。此时,应进行如下抵销处理:

借:产品销售收入 100000

贷:产品销售成本 100000

(2)如果内部销售形成期末存货,则应将期末存货价值中包含的未实现内部销售损益予以抵销。编制抵销分录时,借记“产品销售成本”项目,贷记“存货”项目,其数额为内部购入存货中包含的未实现内部销售损益的数额。

未实现内部销售损益的数额根据期末存货的数额乘以销售企业销售毛利率计算确定。在内部购进存货品种较多的情况下,可以通过计算平均销售毛利率,来确定存货价值中包含的未实现内部销售损益。在前后会计期间销售毛利率不一致的情况下,可以通过计算前后会计期间平均毛利率来计算确定存货价值中包含的未实现内部销售损益。

例2,假设甲公司本期向乙公司销售产品一批,该产品销售成本为80000元,甲公司由此实现销售收入为100000元,甲公司销售毛利率为20%。乙公司购进的该商品在本期期末全部形成存货,即乙公司期末存货中包含有从甲公司购入的存货100000元。此时,应进行如下抵销处理:

(1)抵销甲公司的内部销售收入

借:产品销售收入 100000

贷:产品销售成本 100000

(2)抵销乙公司期末存货中的未实现内部销售损益

借:产品销售成本 20000(100000×2%)

贷:存货 20000

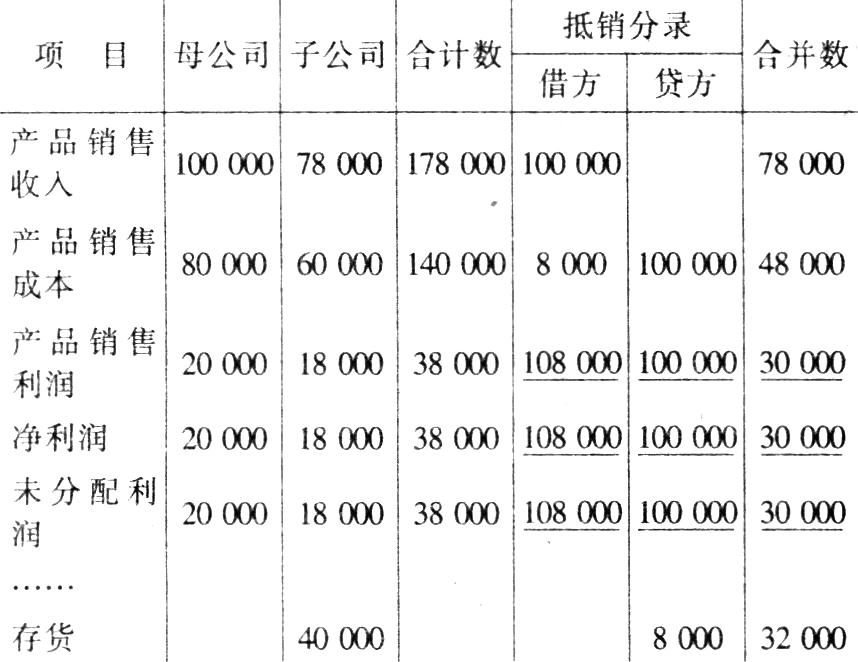

例3,甲公司本期向乙公司销售产品一批,该产品销售成本为80000元,甲公司由此实现销售收入为100000元,甲公司销售毛利率为20%。乙公司购进该商品中的60%在本期实现对外销售,销售收入为78000元;另40%形成期末存货(即乙公司期末存货中包含有从母公司购入的存货40000元)。此时,应进行如下抵销处理:

(1)抵销甲公司内部销售收入

借:产品销售收入 100000

贷:产品销售成本100 000

(2)抵销乙公司期末存货中的未实现内部销售损益

借:产品销售成本 8000(40000×20%)

贷:存货 8000

其合并工作底稿如下:

二、连续编制合并会计报表时未实现内部销售损益的抵销处理

上期内部购进存货中包含的未实现内部销售损益抵销,直接影响合并报表的合并净利润数额的减少,最终影响合并利润分配表中期末未分配利润数额的减少。由于前后会计期间是接应的关系,在连续编制合并会计报表的情况下,上期期末未分配利润的数额就是本期期初未分配利润的数额。但本期编制合并会计报表时,是以母公司和子公司本期的个别会计报表为基础编制的,以母子公司个别会计报表中期初未分配利润为基础简单合计得出的期初未分配利润的数额则可能与上期合并会计报表中期末未分配利润的数额不一致。因此,上期编制合并会计报表时抵销的内部购进存货中包含的未实现内部销售损益,在本期编制合并会计报表时也必须在合并母子公司期初未分配利润简单合计的基础上,将上期抵销的未实现内部销售损益对本期期初未分配利润的影响予以抵销,调整本期期初未分配利润的数额。

在连续编制合并会计报表的情况下,首先应当按照上期内部购进存货包含的未实现内部销售损益的抵销数额,调整本期期初未分配利润。编制抵销分录时,借记“期初未分配利润”项目,贷记“产品销售成本”项目。这一抵销分录是建立在上期购进的内部存货在本期全部实现对外销售的假设的基础上,可以理解为上期内部购进的存货中包含的未实现内部销售损益在本期视同为实现利润,将未实现内部销售损益转为实现利润。

其次,本期如发生内部购销活动,其有关内部销售收入、销售成本及存货价值中未实现内部销售损益仍然采用上述方法进行抵销处理,即借记“产品销售收入”项目,贷记“产品销售成本”项目,其数额为本期内部销售收入的数额。

最后,对于本期期末内部购进的存货(包括上期结转形成的本期期末存货),则视同本期内部购进的存货,抵销其中包含的未实现内部销售损益。进行抵销处理时,应当借记“产品销售成本”项目,贷记“存货”项目。其数额根据本期期末存货的数额乘以销售企业销售毛利率计算确定。

例4,甲公司和乙公司为同一母公司控制之下的子公司,甲公司和乙公司第一期的合并工作底稿(部分)如例3合并工作底稿。

假设第二期甲公司与乙公司个别会计报表及其内部购销活动有如下三种情况。现分别不同情况下合并会计报表中有关销售收入及未实现内部销售损益的抵销处理说明如下:

1.乙公司第一期从甲公司购进的存货40000元在第二期全部实现销售,销售收入为52000元(本期甲、乙公司之间未发生内部购销业务)。此时,应当按照上期抵销的存货价值中的未实现内部销售损益的数额,调整期初未分配利润,其抵销分录如下:

借:期初未分配利润 8000

贷:产品销售成本 8000

由于在这种情况下,乙公司期末存货为零,不存在期末存货中包含的未实现内部销售损益的抵销处理问题。

2.乙公司上期从甲公司购进的存货,在第二期仍未实现销售,乙公司个别会计报表存货仍为40000元(甲、乙公司之间本期未发生内部销售业务)。此时,应进行如下抵销处理:

(1)调整期初未分配利润的数额

借:期初未分配利润 8000

贷:产品销售成本 8000

(2)抵销存货价值中包含的未实现内部销售损益

借:产品销售成本 8000

贷:存货 8000

其合并工作底稿如下:(表见第24页)

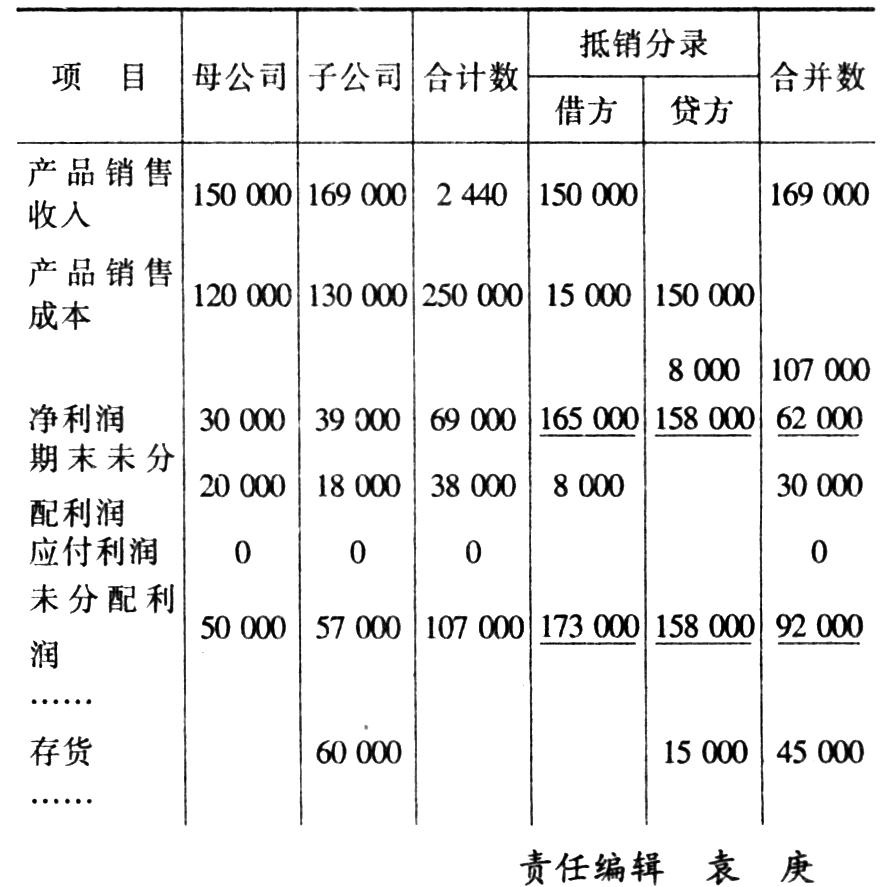

3.乙公司本期从甲公司购进150000元,本期内部购进商品实现销售收入为169000元,其销售成本为13000元(其中上期购进40000元,本期购进的90000元),期末内部购入存货为60000元。甲公司向乙公司

销售产品的成本为120000元,销售毛利率为25%。此时,编制合并会计报表应进行如下抵销处理:

(1)调整期初未分配利润

借:期初未分配利润 8000

贷:产品销售成本 8000

(2)抵销甲公司内部销售收入

借:产品销售收入 150000

贷:产品销售成本 150000

(3)抵销期末存货中包含的未实现内部销售损益

借:产品销售成本15000(60000×25%)

贷:存货15000

其合并工作底稿如下:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第11期 > 财务与会计1996年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号