摘要:

一、内部应收帐款计提的坏帐准备的抵销处理

在第六讲“合并资产负债表的编制”中,曾经谈到在编制合并资产负债表时必须将内部应收帐款予以抵销,与此相联系也须将内部应收帐款计提的坏帐准备予以抵销。内部应收帐款抵销时,其抵销分录为:借记“应付帐款”项目,贷记“应收帐款”项目;内部应收帐款计提的坏帐准备抵销时,其抵销分录为:借记“坏帐准备”项目,贷记“管理费用”项目。

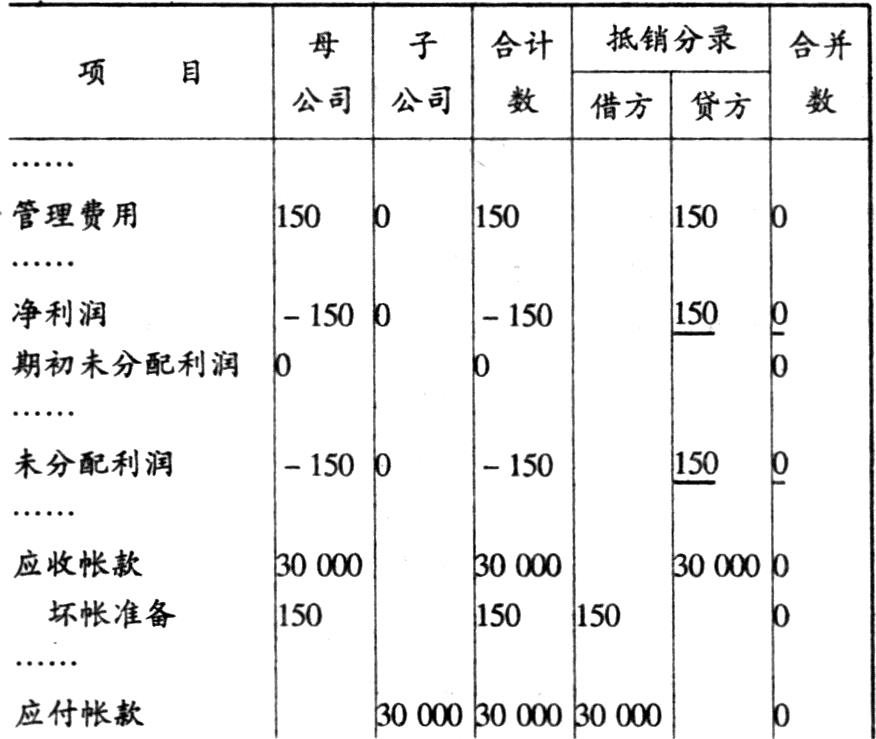

例1,某母公司当期应收帐款30000元全部为内部应收帐款,母公司当期按应收帐款余额的5‰计提坏帐准备。在编制合并会计报表时,应将内部应收帐款与应付帐款相互抵销;同时还应将内部应收帐款计提的坏帐准备予以抵销。本例中,其合并工作底稿如下:

其抵销分录如下:

(1)借:应付帐款 30000

贷:应收帐款 30000

(2)借:坏帐准备 150

贷:管理费用 150

二、连续编制合并会计报表时内部应收帐款坏帐准备的抵销处理

由于内部应收帐款计提的坏帐准备的抵销是与抵销当期管理费用相对应,上期抵销的坏帐准备的数额,即...

一、内部应收帐款计提的坏帐准备的抵销处理

在第六讲“合并资产负债表的编制”中,曾经谈到在编制合并资产负债表时必须将内部应收帐款予以抵销,与此相联系也须将内部应收帐款计提的坏帐准备予以抵销。内部应收帐款抵销时,其抵销分录为:借记“应付帐款”项目,贷记“应收帐款”项目;内部应收帐款计提的坏帐准备抵销时,其抵销分录为:借记“坏帐准备”项目,贷记“管理费用”项目。

例1,某母公司当期应收帐款30000元全部为内部应收帐款,母公司当期按应收帐款余额的5‰计提坏帐准备。在编制合并会计报表时,应将内部应收帐款与应付帐款相互抵销;同时还应将内部应收帐款计提的坏帐准备予以抵销。本例中,其合并工作底稿如下:

其抵销分录如下:

(1)借:应付帐款 30000

贷:应收帐款 30000

(2)借:坏帐准备 150

贷:管理费用 150

二、连续编制合并会计报表时内部应收帐款坏帐准备的抵销处理

由于内部应收帐款计提的坏帐准备的抵销是与抵销当期管理费用相对应,上期抵销的坏帐准备的数额,即是上期管理费用抵减的数额,也就是上期合并净利润增加的数额。合并净利润因坏帐准备抵销而增加的数额,最终将影响合并利润分配表中的期初未分配利润数额的增加。

在连续编制合并会计报表的情况下,上期合并利润分配表中的期末未分配利润的数额就是本期合并利润分配表期初未分配利润。而本期编制合并会计报表是以本期母公司和子公司当期的个别会计报表为基础编制的,以此为基础合并得出的期初未分配利润与上一会计期间合并利润分配表的期末未分配利润数额之间就可能存在着差额,为了使合并利润分配表中本期期初未分配利润的数额与上期合并利润分配表期末未分配利润的数额一致,则必须将上期抵销的内部应收帐款计提的坏帐准备对本期期初未分配利润的影响予以抵销,调整本期期初未分配利润的数额。

因此,在连续编制合并会计报表时,首先应将上期抵销的内部应收帐款计提的坏帐准备对本期期初未分配利润的影响予以抵销,其抵销分录为:借记“坏帐准备”项目,贷记“期初未分配利润”项目,其数额为上期抵销的内部应收帐款计提的坏帐准备。

其次,对于本期内部应收帐款在个别会计报表中补提或者冲销的坏帐准备的数额(即本期内部应收帐款增减数额计提的坏帐准备),也应予以抵销。在本期编制合并会计报表时,其抵销分录为:借记“坏帐准备”项目,贷记“管理费用”项目(在本期期末内部应收帐款余额比上一会计期间减少,相应冲销坏帐准备的情况下,其抵销分录则为:借记“管理费用”项目,贷记“坏帐准备”项目)。

为了便于理解,现分别三种情况,举例说明如下:

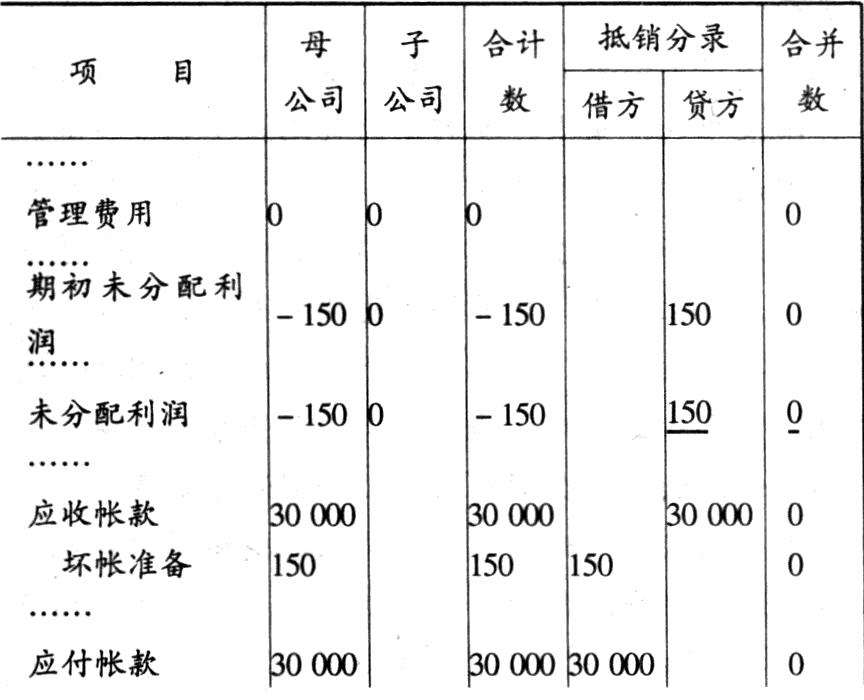

1.内部应收帐款本期余额与上期余额相等

例2,假设母公司只拥有一个子公司,其上期内部应收帐款、内部应收帐款计提的坏帐准备抵销情况与例1情况相同,即上期母公司应收帐款全部为对子公司内部应收帐款,其数额30000元,按5‰的比例计提坏帐准备150元,在其个别资产负债表中坏帐准备项目的数额为150元。本期期末对子公司内部应收帐款余额仍为30000元,母公司个别资产负债表中坏帐准备余额为150元,本期未计提坏帐准备。在这种情况下,只须将上期内部应收帐款计提的坏帐准备予以抵销,同时调整本期期初未分配利润的数额。进行抵销处理时,其抵销分录如下:

借:坏帐准备 150

贷:期初未分配利润 150

由于本期内部应收帐款余额没有发生增减变动,在本期母公司对于内部应收帐款也不补提坏帐准备。通过上述抵销分录,已将内部应收帐款计提的坏帐准备全部抵销。其合并工作底稿如下:

2.内部应收帐款本期余额大于上期余额

例3,假设母公司本期对子公司内部应收帐款为50000,其个别资产负债表中坏帐准备的数额为250元,本期对子公司内部应收帐款净增加20000元,本期内部应收帐款补提坏帐准备为100元。此时,在合并工作底稿中则应进行如下抵销:

(1)抵销上期内部应收帐款计提的坏帐准备,并调整期初未分配利润

借:坏帐准备 150

贷:期初未分配利润 150

(2)抵销本期对子公司内部应收帐款净增加20000元计提的坏帐准备

借:坏帐准备 100

贷:管理费用 100

3.内部应收帐款本期余额小于上期余额

例4,假设母公司对子公司内部应收帐款为20000元,比上期净减少10000元,本期冲销内部应收帐计提坏帐准备50元(减少管理费用50元),其个别资产负债表中坏帐准备余额为100元。此时,在合并工作底稿中应当进行如下抵销:

(1)抵销上期内部应收帐款计提的坏帐准备,并调整期初未分配利润

借:坏帐准备 150

贷:期初未分配利润 150

(2)抵销因内部应收帐款减少而冲减坏帐准备(即因本期内部应收帐款减少而冲减的管理费用)

借:管理费用 50

贷:坏帐准备 50

在第三期编制合并会计报表的情况下,必须将第二期内部应收帐款期末余额相应的坏帐准备予以抵销。然后将第三期内部应收帐款期末余额与第二期内部应收帐款期末余额进行比较,确定本期内部应收帐款补提或冲销的坏帐准备数额,并将其予以抵销。在编制抵销分录时,与第二期编制的抵销分录基本相同。首先,借记“坏帐准备”项目,贷记“期初未分配利润”项目,将第二期编制合并会计报表时抵销的坏帐准备予以抵销,调整期初未分配利润的数额。其次,如果第三期内部应收帐款期末余额大于第二期内部应收帐款期末余额,则借记“坏帐准备”项目,贷记“管理费用”项目,将第三期对内部应收帐款补提的坏帐准备予以抵销;如果本期内部应收帐款期末余额小于第二期内部应收帐款期末余额,则借记“管理费用”项目,贷记“坏帐准备”项目,将第三期冲销的坏帐准备的数额予以抵销。

例5.假设母公司第二期有关内部应收帐款及其坏帐准备的资料同例4,即内部应收帐款期末余额为20000元,内部应收帐款计提的坏帐准备为100元。第三期母公司对子公司内部应收帐款增加20000元,内部应收帐款期末余额增加到40000元,本期母公司对内部应收帐款补提坏帐准备100元,其个别资产负债表中内部应收帐款坏帐准备为200元。此时编制合并会计报表时,应当进行如下抵销处理:

(1)抵销第二期内部应收帐款计提的坏帐准备,并调整期初未分配利润

借:坏帐准备 100

贷:期初未分配利润 100

(2)抵销本期对子公司内部应收帐款净增加20000元补提的坏帐准备

借:坏帐准备 100

贷:管理费用 100

责任编辑袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第10期 > 财务与会计1996年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第10期 > 财务与会计1996年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号