摘要:

在高新技术环境下,传统成本计算方法与现代企业管理观念不相适应。从而,一种适应现代企业管理观念的作业成本计算法(Activity-based Costing,简称ABC)便应运而生。

一、传统成本计算方法与现代企业管理观念的不适应性

本世纪70年代以来,高新技术的蓬勃发展和在生产中的广泛应用,促使企业从原来的批量生产转到弹性生产系统,从而导致企业生产组织的变革。适应生产组织的变革,一种以作业为核心的现代企业管理观念——作业管理应运而生。

作业管理把企业管理深入到作业水平,认为企业是一个为最终满足顾客需要而设计的一系列作业的集合体。企业实际上就是一个作业链。企业每完成一项作业都要消耗一定的资源,而作业的产出又形成一定的价值,转移到下一个作业,依此转移,直至最终产品。最终产品作为企业内部一系列作业的集合体,凝结了各个作业所形成并最终提供给顾客的使用价值。因此,作业链同时又表现为价值链。作业耗费与作业产出配比的结果就是企业的盈利。但是,并不是所有的作业都能够创造价值。作业管理把管理的重心深入到作业水平,要求溯本求源,尽可能消除不能创造价值的作业,即使能创造价值的作业,也要尽可能消除其资源的消耗量。这一...

在高新技术环境下,传统成本计算方法与现代企业管理观念不相适应。从而,一种适应现代企业管理观念的作业成本计算法(Activity-based Costing,简称ABC)便应运而生。

一、传统成本计算方法与现代企业管理观念的不适应性

本世纪70年代以来,高新技术的蓬勃发展和在生产中的广泛应用,促使企业从原来的批量生产转到弹性生产系统,从而导致企业生产组织的变革。适应生产组织的变革,一种以作业为核心的现代企业管理观念——作业管理应运而生。

作业管理把企业管理深入到作业水平,认为企业是一个为最终满足顾客需要而设计的一系列作业的集合体。企业实际上就是一个作业链。企业每完成一项作业都要消耗一定的资源,而作业的产出又形成一定的价值,转移到下一个作业,依此转移,直至最终产品。最终产品作为企业内部一系列作业的集合体,凝结了各个作业所形成并最终提供给顾客的使用价值。因此,作业链同时又表现为价值链。作业耗费与作业产出配比的结果就是企业的盈利。但是,并不是所有的作业都能够创造价值。作业管理把管理的重心深入到作业水平,要求溯本求源,尽可能消除不能创造价值的作业,即使能创造价值的作业,也要尽可能消除其资源的消耗量。这一切都要借助于作业分析。企业要进行作业分析,成本分配就不能仅仅局限于“产品”这一层次,而要深入到每一作业。因为一切成本都是由作业引起的,要降低成本,就要消除不必要的作业。而这一切,绝非以产品为核心的传统成本计算方法所能做到的!

二、高新技术条件下的作业成本计算法

1.作业成本计算法的基本原理。依据不同成本动因即与成本发生相关性大的作业内容,分别设立成本库,再分别以各产品的作业量分摊其在成本库中的作业成本,然后,分别汇总各产品在各成本库的作业总成本,在此基础上计算出各产品的总成本或单位成本。

根据以上原理可知,成本动因的选定极为重要,对此必须审慎考虑。一般来说,成本动因的选定由企业工程技术人员、成本会计师等人员组成的专门小组讨论后确定。在选定时,必须注意下列问题:

(1)成本动因应简单易懂、可数、易从现存资料中分辩出来,并与部门的产出有直接的关连性。

(2)代表性与全面性相结合。在选择成本动因时,为了避免作业成本计算法过于复杂、难以执行而流于形式,不宜把面铺得过广,要挑选具有代表性,重要性的,但是,又要注意避免过于简陋。

根据实践经验,常见的成本动因有:

(1)生产指令的下单数是直接材料订购、检验、生产流程、换线准备等作业的成本动因。

(2)验收次数是验收作业的成本动因。

(3)订单数量是订货或采购等作业的成本动因。

(4)发报是电报(传)费用的成本动因。

(5)其他较常见的成本动因有:工程变更作业和产品设计方案变更作业等。

一个企业成本动因的数量多少与企业生产经营运作的复杂程度密切相关。企业生产经营运作越复杂,其成本动因就越多。在高新技术蓬勃发展的今天,成本动因的数量也日趋增加。但是,并非所有的产品或劳务都耗用同样数量的作业量。这样,在费用的分配中,如果忽视这一点,简单地按直接人工成本(小时)分配费用,将有可能导致产品成本信息的失真。作业成本计算法正是克服了传统成本计算法单纯以直接人工成本(小时)分配费用的缺点,采用多种标准(成本动因)分配费用。由于所选择的成本动因最能代表各成本库的主要活动,因而,它可避免产品成本的扭曲。

2.作业成本计算法与传统成本计算法的计算比较,主要区别表现在制造费用分配方面。为了便于说明问题,我们设在某个生产A、B两种供不应求产品的企业里:

(1)A、B产品年产量分别为5000件和20000件。

(2)A、B产品的单位直接人工成本均为10元。

(3)企业年制造费用总额为875000元。

(4)A、B产品的单位直接材料成本分别为25元和15元。

(5)A、B产品年直接人工小时分别为10000小时和40000小时。

现在,按传统成本计算法,以直接人工小时为标准分配制造费用,从资料(5)中可得A、B两种产品的单位直接人工小时均为2小时/件,这样,A、B两种产品的单位制造费用为35元(10000+40875000000×2)。由此可得A、B产品的成本如下:

A产品的单位成本=25+10+35=70元/件

B产品的单位成本=15+10+35=60元/件

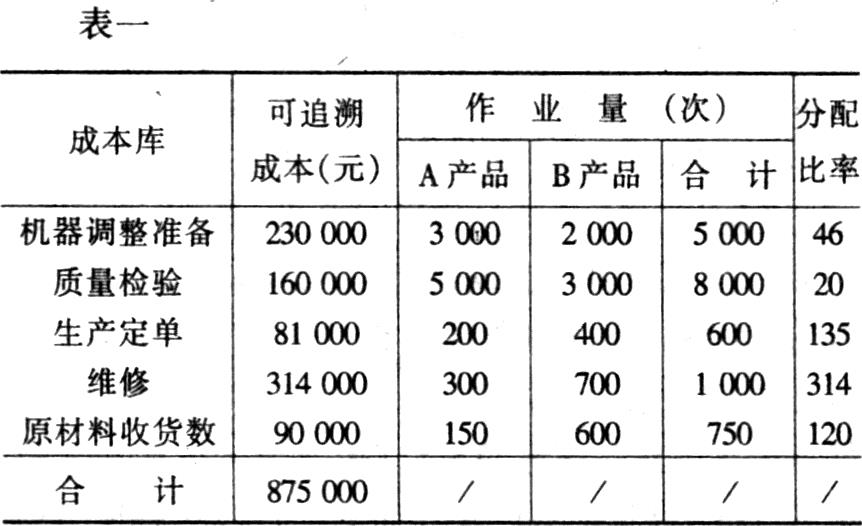

我们再按作业成本计算法的基本原理,依据成本动因,设置五个成本库。其内容、可追溯成本、作业量和分配比率如表一所示:

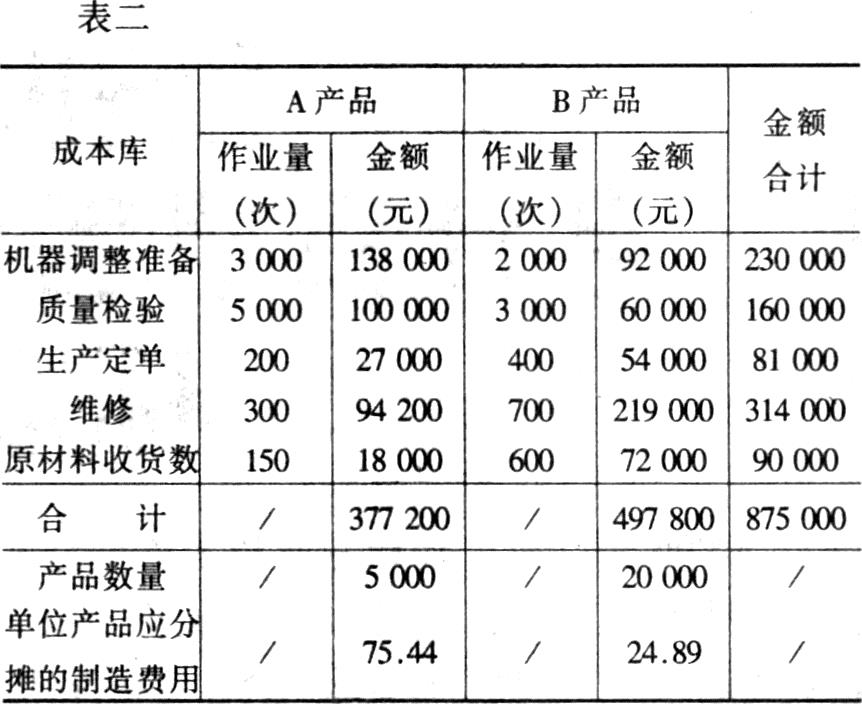

根据表一计算结果,编制制造费用分配表如表二所示:

根据前述资料(2)、(4)及表二的结果,可得A、B两种产品成本如下:

A产品单位成本=25+10+75.44=110.44元/件

B产品单位成本=15+10+24.89=49.89元/件

由上述比较可知;①传统成本计算法以直接人工小时分配制造费用,A产品分配的制造费用较小(35元/件与75.44元/件),而B产品分配的制造费用较多35元/件与24.89元/件);②导致①结果的主要原因在于传统成本计算法以直接人工小时为标准分配制造费用忽视了各种产品生产的复杂程度不同及其所需作业量的差异。所以,相比之下,传统的产品成本计算法失真度较大,而作业成本计算法考虑了具有代表性的各种成本动因,因而,它能较客观、真实地反映高新技术环境下各种产品的成本信息。

3.作业成本计算法的简要评价。作业成本计算法的意义远远不在于制造费用分配方法与传统成本计算法的区别上。在高新技术环境下,作业成本计算法从以“产品”为中心转移到以“作业”为中心上来,不仅能克服传统成本计算法许多固有的缺陷,提供较客观、真实的成本信息,更为重要的是作业成本计算法不是就成本论成本,而是把着眼点与着重点放在成本发生的前因(成本动因)和后果(作业耗费)上,通过对所有作业活动进行跟踪动态反映,可以更好地发挥会计在决策、计划和控制中的作用,促进作业管理水平的不断提高。因此,与其说作业成本计算法是一种先进的成本计算法,不如说作业成本计算法是一种实现成本前馈控制与反馈控制相结合,成本计算与成本管理相结合的“全面成本管理系统”。我国的企业,尤其是高科技企业,应适应市场经济环境,根据生产经营环境的变化,适时地推广和应用作业成本计算法。

责任编辑;宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第10期 > 财务与会计1996年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第10期 > 财务与会计1996年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号