摘要:

一、合并财务状况变动表编制概述

合并财务状况变动表是综合反映母公司及其子公司组成的企业集团一定期间财务状况变动,即流动资金(或营运资金)增减变动情况的会计报表。合并财务状况变动表的编制,从理论上说有两种方法。第一种方法与合并资产负债表、合并损益表及合并利润分配表的编制方法相同,即以母公司和纳入合并范围的子公司的个别财务状况变动表为基础,抵销内部交易对个别财务状况变动表的影响,合并个别财务状况变动表各项目的数额而编制。从目前各国合并会计报表实务来看,采用这一方法编制合并会计报表的企业并不多见,其原因在于母公司与子公司之间的交易对个别财务状况变动情况的影响比较复杂,抵销处理时其抵销手续过于繁琐。第二种方法与个别财务状况变动表的编制方法相同,即以合并资产负债表、合并损益表和合并利润分配表以及其他资料为基础,比照单个企业编制财务状况变动表的方法编制合并财务状况变动表。一般认为,采用第二种方法编制合并财务状况变动表具有较强的可行性。据了解,这一方法已为各国大多数企业编制合并财务状况变动表所采用。

我国在《合并会计报表暂行规定》中,只对少数股东权益变动对企业集团财务状况变动的影响有关...

一、合并财务状况变动表编制概述

合并财务状况变动表是综合反映母公司及其子公司组成的企业集团一定期间财务状况变动,即流动资金(或营运资金)增减变动情况的会计报表。合并财务状况变动表的编制,从理论上说有两种方法。第一种方法与合并资产负债表、合并损益表及合并利润分配表的编制方法相同,即以母公司和纳入合并范围的子公司的个别财务状况变动表为基础,抵销内部交易对个别财务状况变动表的影响,合并个别财务状况变动表各项目的数额而编制。从目前各国合并会计报表实务来看,采用这一方法编制合并会计报表的企业并不多见,其原因在于母公司与子公司之间的交易对个别财务状况变动情况的影响比较复杂,抵销处理时其抵销手续过于繁琐。第二种方法与个别财务状况变动表的编制方法相同,即以合并资产负债表、合并损益表和合并利润分配表以及其他资料为基础,比照单个企业编制财务状况变动表的方法编制合并财务状况变动表。一般认为,采用第二种方法编制合并财务状况变动表具有较强的可行性。据了解,这一方法已为各国大多数企业编制合并财务状况变动表所采用。

我国在《合并会计报表暂行规定》中,只对少数股东权益变动对企业集团财务状况变动的影响有关的项目在合并财务状况变动表中的揭示作了规定,而对合并财务状况变动表的具体编制方法未作规定。可以认为,我国合并财务状况变动表的编制方法倾向于采用第二种方法,即采用比照个别财务状况变动表编制的方法编制合并财务状况变动表。

二、合并财务状况变动表的编制方法

与个别财务状况变动表编制方法相同,合并财务状况变动表的编制也有T形帐户法和工作底稿法两种方法。

T形帐户法是将某一会计期间内影响企业集团的一切业务,用T形帐户按照编表要求,予以重现,通过一系列的调整、结转,据以编制财务状况变动表的方法。在采用T形帐户法的情况下,首先应当分别为每一资产、负债和所有者权益的项目设置T形帐户,同时设置一个流动资金(营运资金)帐户;其次要在每一T形帐户中分别列示各合并资产、负债和所有者权益项目的期初余额及期末余额,并分析每一资产、负债和所有者权益帐户的期末余额增减变动的原因。最后,根据分析得出的有关资料,具体编制合并财务状况变动表。采用该方法编制合并财务状况变动表,具有简单明了,条理清晰的特点。

工作底稿法是编制财务状况变动表所使用的传统方法。它是运用工作底稿,通过编制调整分录来编制财务状况变动表的方法。其基本原理与T形帐户法基本相同。工作底稿法可以保持比较完整的帐稿,便于日后审核和备查。

三、合并财务状况变动表中少数股东权益的处理

与个别会计报表不同,在纳入合并范围的子公司包括有非全资子公司的情况下,合并财务状况变动表涉及到少数股东权益的处理问题。少数股东权益的增减变动同样会引起一定期间子公司财务状况发生变动,从而也影响到企业集团整体的财务状况的变动。在合并财务状况变动表编制时,对于少数股东权益的变动应按照如下方法处理:

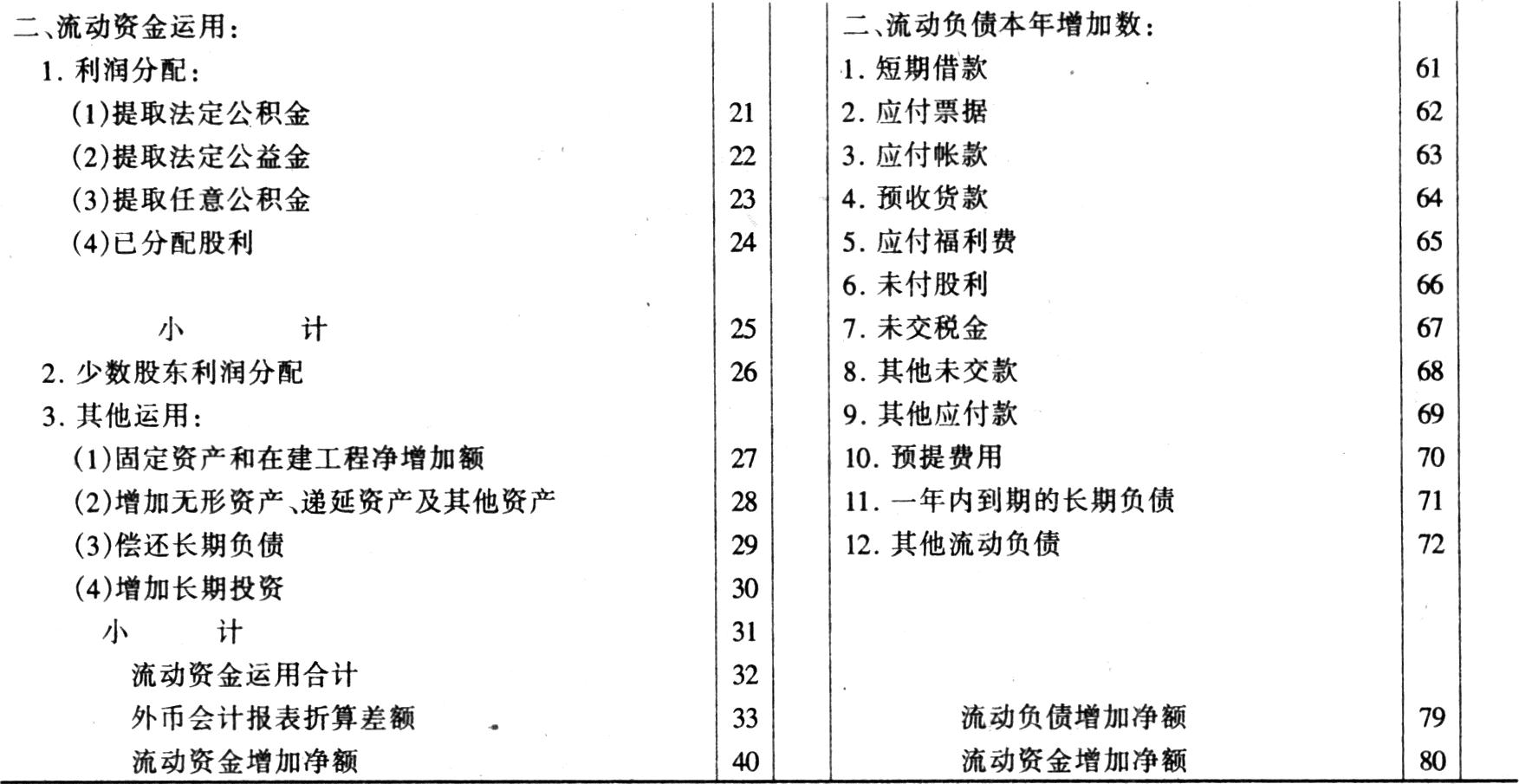

1.少数股东本期损益应当作为流动资金来源(或作抵销流动资金来源项目)处理,其数额在“流动资金来源”中“固定资产折旧”项目之前,单列“少数股东损益”项目反映。因为在合并损益表中,少数股东本期损益不包括在净利润之中,合并净利润是扣除子公司本期实现净利润中少数股东本期所享有的损益后的数额。但少数股东本期损益与母公司净利润性质相同,从整个企业集团来看,引起流动资金来源的增加。

2.少数股东增加对子公司的投资,作为流动资金来源处理,其增加的数额在“其他来源”中“资本净增加额”项目之后,单列“少数股东资本增加额”项目反映。因为少数股东增加对子公司投资,说明资金流入子公司,从企业集团整体来看也是流入企业集团,使企业集团整体流动资金来源增加。

3.子公司将利润分配给少数股东,应当作为资金运用处理,其分配的数额在“流动资金运用”中“利润分配”与“其他运用”之间,单列项目“少数股东利润分配”项目反映。由于合并利润分配表反映的是母公司利润分配情况,不包括子公司利润分配情况,从整个企业集团来看,子公司分配利润给少数股东与母公司分配利润性质相同,属于资金运用。

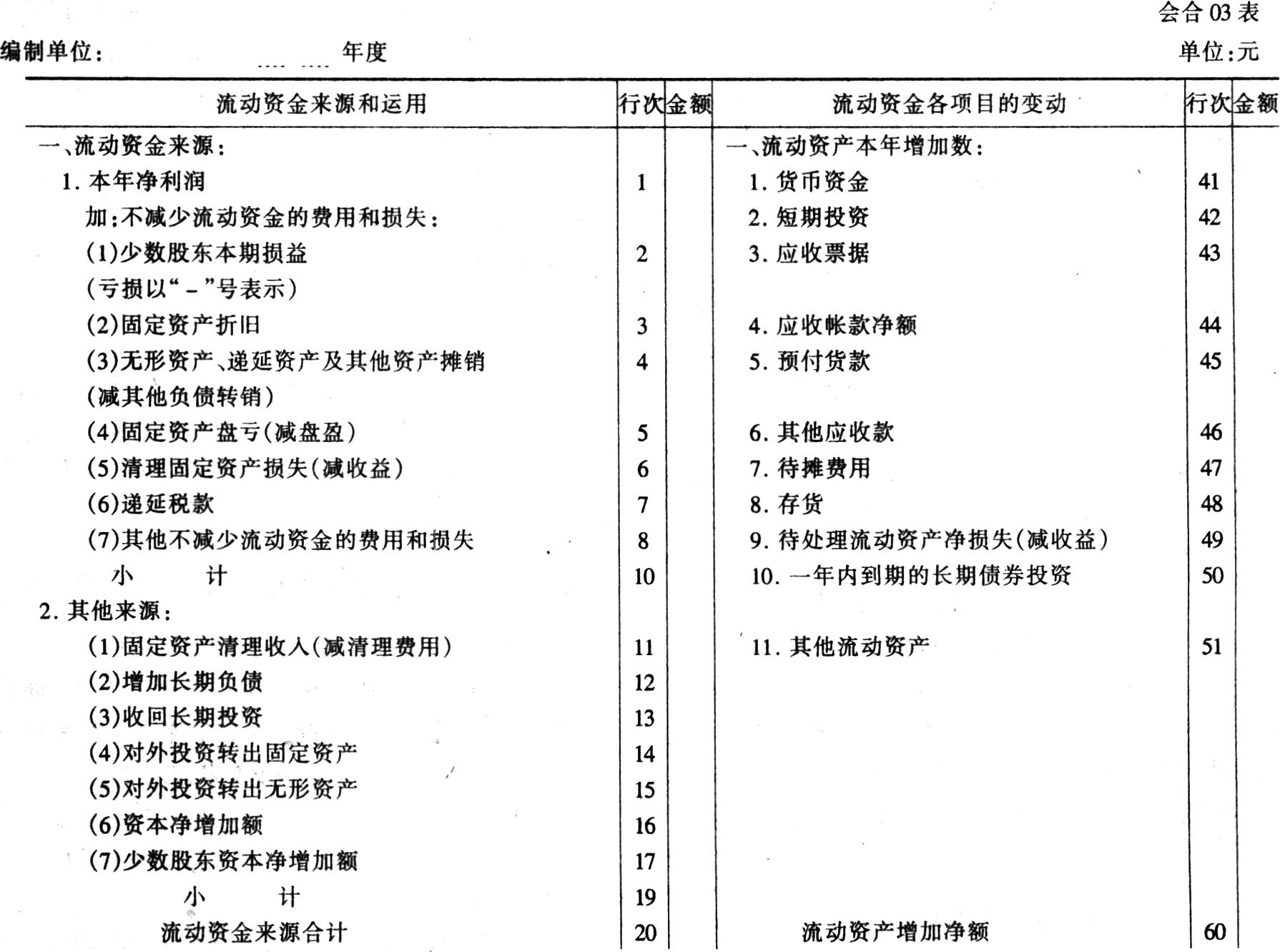

四、合并财务状况变动表的基本格式

合并财务状况变动表格式与个别财务状况变动表的格式基本相同。所不同的就是需要增设若干项目反映少数股东权益的变动对企业集团整体财务状况变动情况的影响。增设的项目包括:“少数股东本期损益”、“少数股东资本净增加额”、“少数股东利润分配”以及“外币会计报表折算差额”等四个项目。

“少数股东本期损益”项目,用于反映纳入合并范围的非全资子公司本期实现的净利润中不属于母公司的数额。

“少数股东资本净增加额”项目,用于反映少数股东本期对其子公司增加资本投资的数额。

“少数股东利润分配”项目,用于反映其子公司本期对外分出利润的数额中属于少数股东所享有的数额。

“外币会计报表折算差额”项目,用于反映纳入合并范围的子公司外币会计报表折算为母公司记帐本位币表示的会计报表所发生的折算差额。

合并财务状况变动表格式如下:

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号