摘要:

当汇率发生变动时,不同种类的货币在相互兑换时会产生不确定性,这种不确定性给企业经营带来的风险即为外汇风险。改革开放以来,我国直接参与国际经济、贸易、金融业务活动的企业越来越多,外汇风险问题对企业的影响也越来越大。1986年日元相对美元升值,致使我国蒙受数十亿美元的损失,而今年日元与美元之间汇率的波动幅度超过了历史任何时期。因此,企业应尽快掌握外汇风险的管理办法。

我国涉及到外汇风险的企业主要有两类:一是无海外分支机构的纯贸易型企业;二是有海外分支机构的跨国企业集团。这两类企业面临的金融环境不同,因而采取的外汇风险管理的方法也略有不同。

鉴于目前我国大部分企业在国外没有分支机构,只是与国外企业进行贸易往来。因此,本文着重探讨采用经营手段管理纯贸易型企业外汇风险的方法。经常采用的方法有:

1.促进进出口合同采用本国货币计价与结算

企业签定的进出口合同采用本国货币做为计量和结算工具,其汇率变化与否,对企业的现金流量不会产生影响,因而企业不会面临外汇风险。但是,能否采用本国货币进行结算,受很多因素制约。本国货币在国际货币市场中的地位越强,使用范围越广,越容易采用本国货币计价和...

当汇率发生变动时,不同种类的货币在相互兑换时会产生不确定性,这种不确定性给企业经营带来的风险即为外汇风险。改革开放以来,我国直接参与国际经济、贸易、金融业务活动的企业越来越多,外汇风险问题对企业的影响也越来越大。1986年日元相对美元升值,致使我国蒙受数十亿美元的损失,而今年日元与美元之间汇率的波动幅度超过了历史任何时期。因此,企业应尽快掌握外汇风险的管理办法。

我国涉及到外汇风险的企业主要有两类:一是无海外分支机构的纯贸易型企业;二是有海外分支机构的跨国企业集团。这两类企业面临的金融环境不同,因而采取的外汇风险管理的方法也略有不同。

鉴于目前我国大部分企业在国外没有分支机构,只是与国外企业进行贸易往来。因此,本文着重探讨采用经营手段管理纯贸易型企业外汇风险的方法。经常采用的方法有:

1.促进进出口合同采用本国货币计价与结算

企业签定的进出口合同采用本国货币做为计量和结算工具,其汇率变化与否,对企业的现金流量不会产生影响,因而企业不会面临外汇风险。但是,能否采用本国货币进行结算,受很多因素制约。本国货币在国际货币市场中的地位越强,使用范围越广,越容易采用本国货币计价和结算;相反,采用本国货币计价和结算越困难。在企业结算选择币种时,还常考虑到国际间结算惯例,很多企业都愿意使用国际关键货币——美元来计价和结算。目前,我国的人民币还不是世界通用货币,而且在国际货币市场中的地位还不强,因此采用人民币计价和结算还比较困难。但是,如果企业的产品很好,对方非常想与我方达成交易时,也会接受以我国货币计价和结算的要求。因此,各企业要根据自身实力,有条件的企业要尽量采用人民币结算。目前世界上多数国家50%的出口结算采用本国货币。因此,我国企业在今后的国际交往中,要积极创造条件,逐步采用人民币来进行计价和结算。

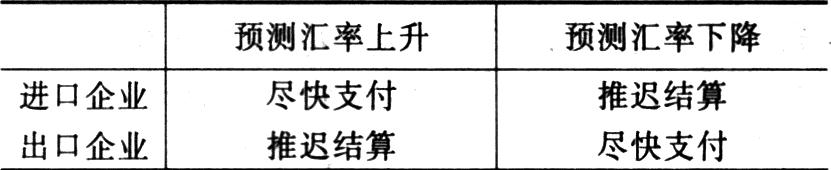

2.提前或延期结算

利用本国货币计价和结算需要有一定的经济实力才能实现,而在提前或延期结算上企业可以根据自己的需要来控制,即将以外币计价的款项的结算日提前或推迟,以避免外汇风险或得到汇价上的好处。对于出口企业来说,若预测汇率将要下降,应尽快收回以外币计价的货款;若预测汇率将要上升,则应尽可能推迟结算日期。对于进口企业来说,则正好相反。上述活动可如下表所示:

采用这种方法的关键是对汇率要有准确的预测,如果对汇率变动的方向和幅度预测失准,企业将会受到更大的损失。

3.配对管理

配对管理是指企业尽量把外汇收入与支出的数额、时间安排在一起(配对)。这种方法一般不受客观条件限制,可由企业自主进行。例如企业在9月15日将收到货款10万美元,同时企业需从国外进口原材料,货款为8万美元,这时企业可以将支付原材料款项的时间定在9月15日,这样外汇收支时间一致相互抵消了一部分外汇风险。即使汇率在9月15日发生变动,只有2万美元面临外汇风险。

利用配对管理的方法企业可以根据其生产经营需要来进行,将其列入企业的生产计划。同时,采用配对管理方法可节约管理外汇风险的费用。但是,由于这种方法要求外汇收支在时间、数量上尽可能一致,从而对企业的管理水平提出了更高的要求。另外,要使企业的外汇收支完全“配对”也是非常困难的,需要企业采取其他方法加以配合。

除了上述方法以外,企业还可以利用其他方法管理外汇风险。如可以将外汇收入的币种多元化,即同时持有多种外币,这样当汇率变动时,一种币种产生的收益可以弥补另一种币种的损失,从而在整体上降低外汇风险。企业也可以将外汇收入购买金、银、不动产或企业所需要的原材料等实物性资产,特别是在通货膨胀率较高的情况下,持有实物资产是管理外汇风险的一种较好的办法。

责任编辑 刘志新

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号