受到会计理论界、会计实务界及国家政府盛誉的双倍余额递减法,至今仍没有被顺利地推行。企业普遍反映双倍余额递减法计算繁杂、耗时、耗力、工作量大、难以操作。为此,笔者通过对双倍余额递减法的深入研究,运用数学推理,推导出双倍余额递减法的另一种简单而高效的计算模式。下面,本文拟对此作出论述。

受到会计理论界、会计实务界及国家政府盛誉的双倍余额递减法,至今仍没有被顺利地推行。企业普遍反映双倍余额递减法计算繁杂、耗时、耗力、工作量大、难以操作。为此,笔者通过对双倍余额递减法的深入研究,运用数学推理,推导出双倍余额递减法的另一种简单而高效的计算模式。下面,本文拟对此作出论述。

在具体推论之前,我们假定:

D——折旧

A——累计折旧

B——帐面净值

C——原始成本

t——使用年限

n——1、2、3……t年度期数

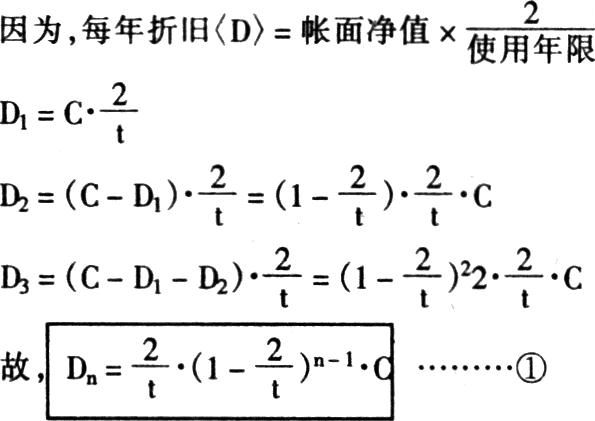

1.每年折旧之公式推论

设:每年折旧数列为:D1、D2、D3……Dn,

可见,每年折旧数列D1、D2……Dn是一组等比数列,公比

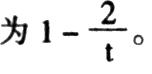

2.每年累计折旧之公式推论因为D1、D2……Dn成等比数列,公比为2625

根据等比数列前n项和的公式:

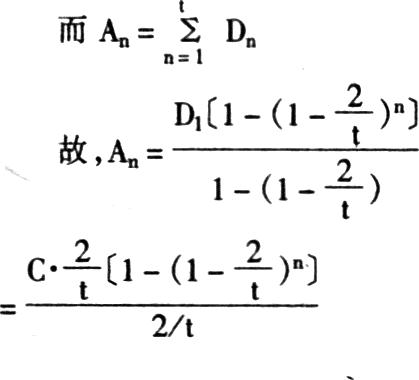

3.每年年末帐面净值之公式推导因为,净值=原始成本-累计折旧=C-An

公式①、②、③中,C是原始成本,t是使用年限,如果已知C、t,则可非常容易算出固定资产任何一年的折旧、已提折旧及净值。另外,公式①、②、③彼此存在一定关系2625运用起来比原来双倍余额递减法方便得多。下面举例说明。

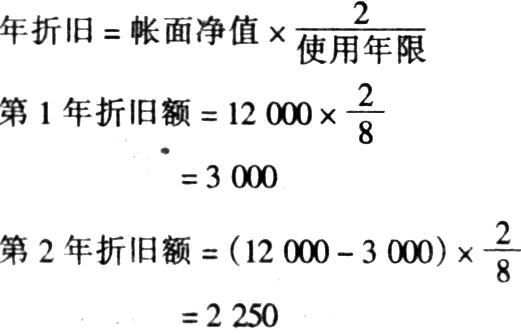

〔例1〕:某电子计算机原值12000元,使用年限8年,试问该计算机第三年的折旧、累计折旧及净值是多少?原双倍余额递减法

第一步:计算第1、2年折旧

第二步:计算第2年累计折旧

第2年累计折旧=3000+2250

=5250

第三步:计算第2年末净值

第2年净值=原值-累计折旧

=12000-5250

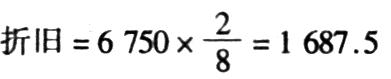

=6750

第四步:计算第3年折旧、累计折旧、净值

累计折旧=3000+2250+1687.5=6937.5

净值=12000-6937.5=5062.5

新双倍余额递减法

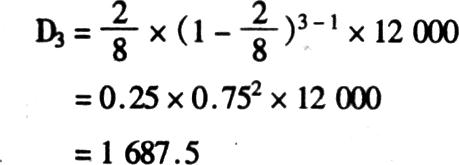

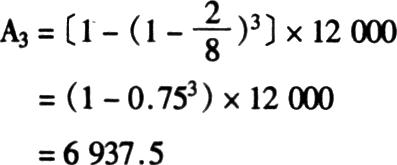

据公式①,

据公式②,

据公式③,

通过例释,采用原方法计算某年折旧、累计折旧及净值时必须将以前各年的对应金额算出,加大了工作量。而运用新方法则可直接求知,省时、省力。问题是,若人们不愿记住这些公式,是否有一种象计算货币〔附表1〕

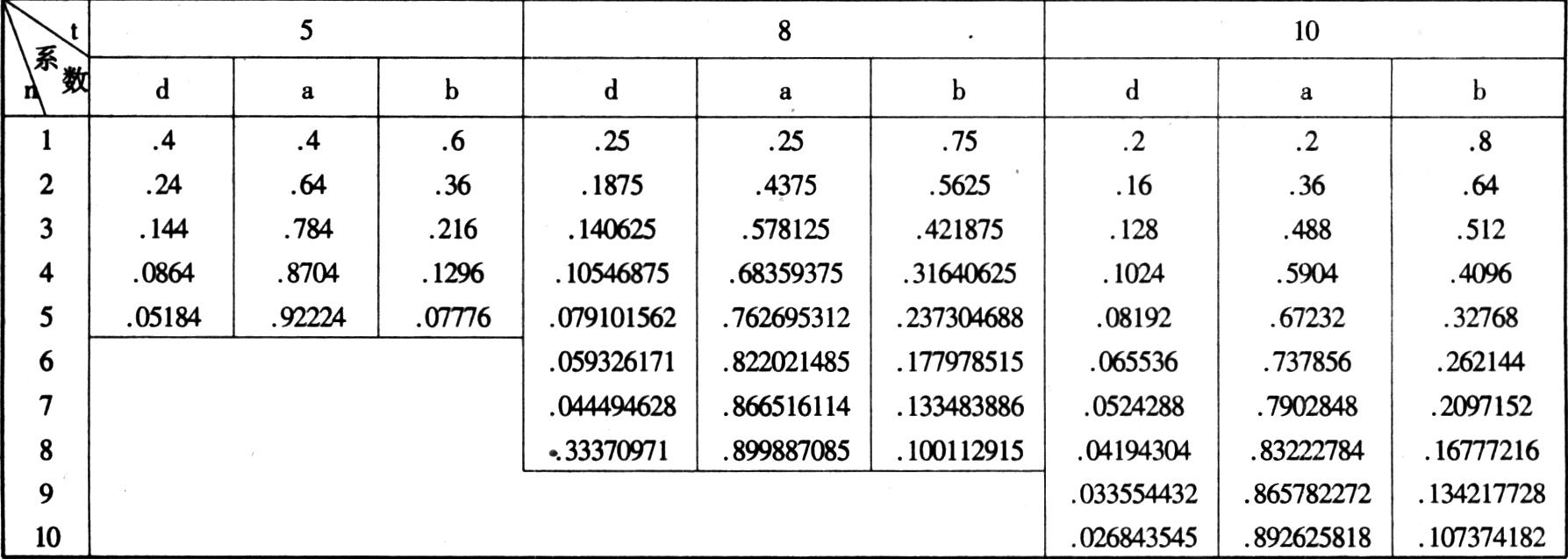

双倍余额递减法系数表(部分)

时间价值的现值和终值一样,直接查表得出结果的更为简捷的方法呢?——这正是我们将要继续推导的“双倍余额递减系数表法”。

4.双倍余额递减系数表法

我们对上述公式①、②、③作进一步研究分析:公式中除共同的原始成本C外,尚有一部分,若假设,dn=2/t·(1-2/t)n-1、an=1-(1-2/t)n、bn=(1-2/t)n,则公式①、②、③可变换成,Dn=dn·C、An=an·C、Bn=bn·C,而d、a、b其实可作为D、A、B的系数。各系数中最关键的因素是使用年限,如确定了固定资产使用年限就能够计算出各年份的系数值,将固定资产原值C乘以各年份系数值(dnn、an或bn)则可得出相应年份的折旧D、累计折旧A及净值B,此外系数d、a、b相互关系为:2726

因此,我们可以事先按照预定的使用年限计算出各年的系数值,并且编制出系数表,待需计算固定资产的年折旧、累计折旧和净值时,只要从系数表中查出相应系数值,乘以原始成本即可得出结果。笔者将这种方法称为“双倍余额递减系数表法”。下面是使用年限t分别为5年、8年和10年的系数表(见附表1)并举例说明。

(1)某项固定资产任何年份的折旧、累计折旧及净值计算

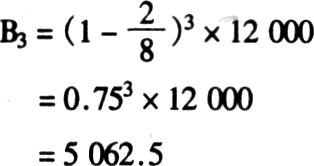

〔例2〕题目同〔例1〕,现采用系数表法计算:

查表:t=8、n=3时,d3=0.140625、a3=0.578125、b3=0.421875

则D3=d3·C=0.140625×12000=1678.5

A3=a3·C=0.578125×12000=6937.5

B3=b3.C=0.421875×12000=5062.5

(2)年限相同的各项固定资产任何年份的折旧及净值的计算

〔例3〕企业有1#、2#、3#、4#四台设备,原值分别为12000元、6000元、8000元和55000元,使用年限都为8年,试问:这四台设备第五年的折旧及净值共为多少?

查表:t=8,n=5时,d5=0.079101562,b5=0.237304688

则,D5=d5C

=0.079101562×(12000+6000+8000+55000)

=6407.23

B5=b5C

=0.237304688×(12000+6000+8000+55000)

=19221.68

(3)年限不同的各类固定资产任何年份的折旧及净值计算

〔例4〕企业有复印机一台,原值56500元,使用年限5年;计算机六台,原值均为11670元,使用年限8年;机械设备二台,使用年限10年,原值分别为167860元及96820元,试问:以上固定资产第三年的折旧及净值共为多少?

查表:t=5,n=3时d3=0.144,b3=0.216

t=8,n=3时d3=0.140625,b3=0.421875

t=10,n=3时d3=0.128,b3=0.512

则,D3=d3·C=0.144×56500+0.140625×11670×6+0.128×(167860+96820)=8136+9846.56+33879.04

=51861.6

B3=b3·C

=0.216×56500+0.421875×11670×6+0.512×(167860+96820)

=12204+29539.69+135516.16

=177259.85

经过例释,可见双倍余额递减系数表法具有如下特点:

第一,系数表法主要优点可概括为“多、快、好、省”。多指获取信息多,快指计算速度快,好指方法的科学性、实用性及可行性好,省指省时、省力效率高。

第二,采用系数表法,企业应合理确定折旧年限t,建议选用折旧年限为4、5、8、10、16、20、32年,其原因,一是能使t被2除尽提高系数值精确性,二是为了简化系数表提高其可行性,三是所选定的年限完全符合国家关于设备类折旧年限范围的规定,具有合法性。

第三,由于我国规定双倍余额递减法应在最后两年改用直线法,故凡最后两年的折旧(Dt或Dt-1)须采用直线法计算,即:Dt或Dt-1=(bt-2·C-净残值)÷2。比如,某设备原值5000元,使用年限为10年,净残值率为5%,则D9或D10=(b8·C-5%·C)÷2=(0.16777216-5%)×5000÷2=294.43元。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号