现金流量表是以现金及其等价物为基础编制的,综合地反映了企业在一定会计期间内的现金收入和现金支出情况及投资与筹资活动方面的信息。现金等价物的概念在各国实践中有一定的差别,目前我国的现金流量表主要是以库存现金和银行存款及其他货币资金为基础编制的。

一、现金流量表的编制原理

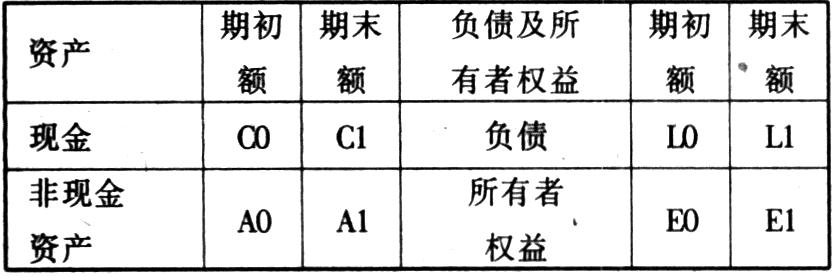

现金流量表与财务状况变动表只是编制基础不同,其编制原理是相同的,都是根据复式记帐的原理,由会计平衡公式“资产=负债+所有者权益”,可得“现金+非现金资产=负债+所有者权益”,从而有“现金=负债+所有者权益-非现金资产”。从该等式可看出,任何影响现金的交易事项,也一定同时影响某些非现金资产、负债和所有者权益(包括收入、费用)帐户的变动,这样,根据非现金帐户的变动情况就可以得出现金的变动情况。图表1列示了前后两期的资产负债表(其中代码0表示期初额,1代表期末额)

由于C0=L0+E0-A0(1)C1=L1+E1-A1(2)(2)式-(1)式C1-C0=(L1-L0)+(E1-E0)-(A1-A0)(3)

在等式(3)的左边,是前后两期资产负债表上现金余额之差,这是一个存量概念,表明了本期现金变动的结果。等式(3)的右边表明了本期非现金帐户变动情况及其对现金的影响,现金流入和流出的原因一般是以发生额表示的,是流量的概念。流量和存量只是一个事物的两个不同的侧面,因此左右两方必然相等。现金流量表正是根据上述原理编制而成的。根据这个原理,结合资产负债表上非现金项目的变动和损益表及利润分配表的有关数据就可以编制现金流量表了。

二、现金流量表的编制方法

现金流量表按企业经济活动的性质不同充分揭示了营业活动、投资活动和筹资活动的现金流量。其编制方法有直接法和间接法两种。投资活动和筹资活动的现金流量计算方法比较简单,无论是直接法还是间接法,只须将其产生的现金流入和现金流出分别列示,然后计算出总的净现金流量即可,对此本文不作具体阐述。营业活动是生产性企业经济活动的主要部分,指直接与产品生产、商品销售或提供劳务有关的经济活动。营业活动的现金流量通常是指直接与本期利润计算相关的交易和事项所产生的现金流入与流出。下面结合业务实例来阐述直接法和间接法对营业活动现金流量的计算方法。

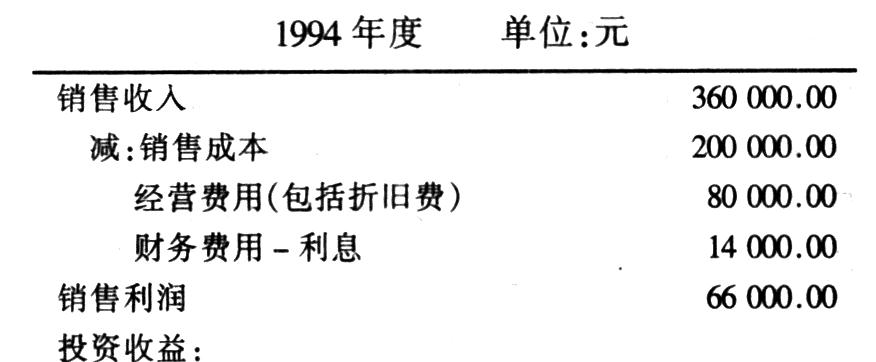

某机电公司1994年度损益表及有关资料:

有关资料如下:

(1)本年应收款增加12000.00元;

(2)股利收入是以现金制为基础,利息收入则以应计制为基础,本年利息收入年末比年初减少400.00元;

(3)存货增加4000.00元,应付帐款增加6000.00元;

(4)待摊费用增加1200.00元,预提费用减少2400.00元,本期折旧费用总额16000.00元;

(5)应付利息、应交所得税分别增加1200.00元和800.00元;

(6)短期投资帐户借方余额26000.00元,表示购入有价证券成本;贷方余额17600.00元,表示有价证券的销售成本;

(7)应收票据帐户借方余额6800.00元,表示该公司本年度发放的现金贷款;贷方余额4800.00元,表示收回的应收票据;

(8)该公司本年度购进固定资产价值80000.00元,以现金支付64000.00元,余款签发了一张长期应付票据;公司出售设备一台,帐面价值17600.00元;

(9)本年度借入短期借款(应付票据)18000.00元;归还到期的借款22000.00元;

(10)本年度发行长期债券获现金40000.00元;

(11)发行股票1000股,每股面值10.00元,市价30.00元;

(12)支付现金股利16000.00元。

(一)直接法,又称损益表法或总额法。是直接从损益表中将应计制原则转换为现金制原则,列示各项活动的现金流入来源和流出去向。根据现金来源合计-现金运用合计=现金收支净额为基础编制的,以销售收入为计算起点。其编制要点为:经营活动、投资活动、筹资活动三大类现金的流入和流出都用总额法揭示;经营活动现金流量的转换在表外进行;同一个会计帐户中的现金收支,在表内可能分属不同项目,不同帐户的现金收支,通过转换而进入表中的同一项目。

如何将应计制的损益表转换为现金制的调正过程,结合业务实例说明如下:

1.产品销售的现金收入=销售收入净额+应收款减少-应收款增加=360000.00-12000.00=348000.00(元)

2.股利、利息的现金收入=利息收入+应收利息减少-应收利息增加+股利收入=2400.00+400.00+1200.00=4000.00(元)

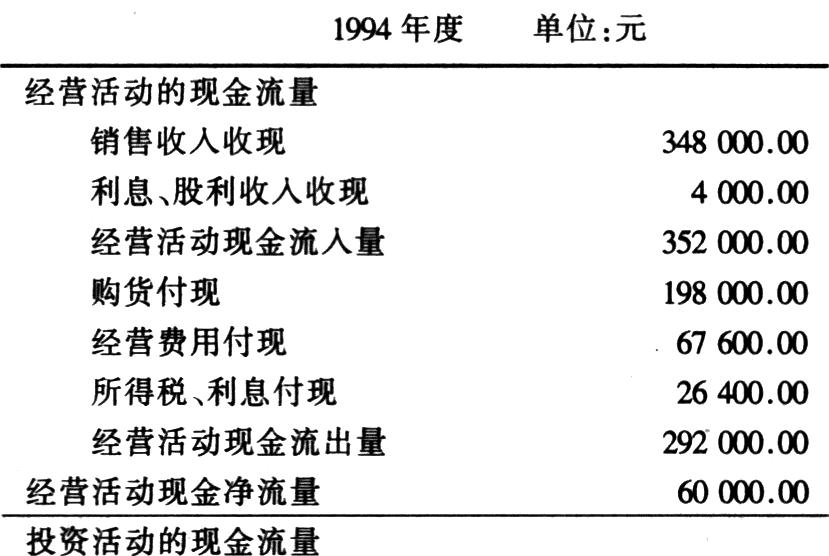

经营活动现金收入合计:348000.00+4000.00=352000.00(元)

3.购进存货的现金支出=销售成本+存货增加-存货减少+应付帐款减少-应付帐款增加=200000.00+4000.00-6000.00=198000.00(元)

4.经营费用(管理费用)的现金支出=经营费用-折旧费+待摊费用增加(-待摊费用减少)+预提费用减少(-预提费用增加)=80000.00-16000.00+1200.00+2400.00=67600.00(元)

5.支付税款、利息的现金支出=利息费用+所得税+应付利息、应交税金减少-应付利息、应交税金增加=14000.00+14400.00-2000.00=26400.00(元)

经营活动现金支出合计:198000.00+67600.00+26400.00=292000.00(元)

经营活动的现金净流量:352000.00-292000.00=60000.00(元)

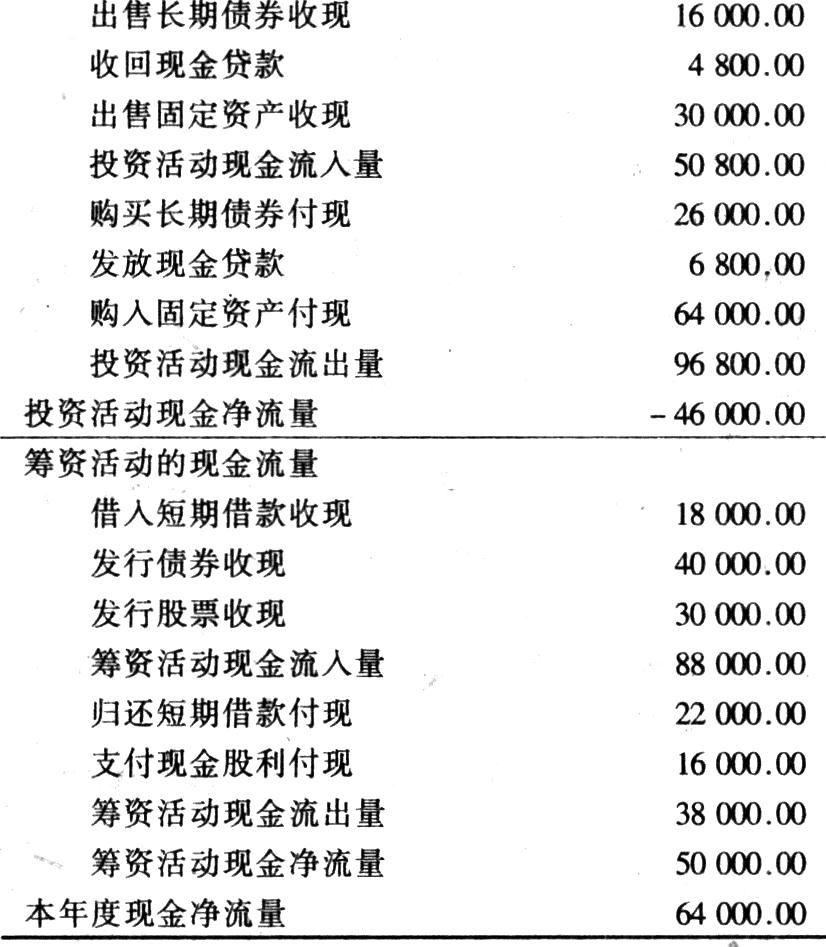

投资活动的现金流量:

6.出售有价证券现金收入16000.00(17600.00-1600.00)元

购买有价证券现金支出 26000.00元

7.贷款收回现金收入 4800.00元

发放贷款现金支出 6800.00元

8.出售固定资产现金收入30000.00(17600.00+12400.00)元

购入固定资产现金支出 64000.00元

投资活动现金净流量 -46000.00元

筹资活动现金流量:

9.借入款项现金收入 18000.00元

偿还款项现金支出 22000.00元

10.发行债券现金收入 40000.00元

11.发行股票现金收入 30000.00元

12.支付现金股利支出 16000.00元

筹资活动现金净流量 50000.00元

本年度现金净流量60000.00-46000.00+50000.00=64000.00(元)

根据上述资料编制现金流量表如下:

(二)间接法,又称调节法。是在企业损益表中净利润的基础上,分项调整影响现金流量的有关项目。其编制要点为:经营活动的现金流量用净额法,投资和筹资活动的现金流量用总额法揭示;经营活动的现金流量转换在表内进行;与直接法相同,同一会计帐户的现金收支,在表内可能分属不同的项目,不同帐户的现金收支,通过转换可能进入表中的同一项目。

采用间接法编制现金流量表,对经营活动现金流量的调整方法是以净利润加上那些未导致实际现金流出的项目,减去那些没有带来现金收入的项目和不属于经营活动成果的收入,再加上或减去非现金流动资产和流动负债项目的本期变动净额,计算出本期经营活动所提供的净现金流量。沿用上例,用间接法计算××机电公司经营活动现金流量如下:

净利润 66000.00加:折旧费 16000.00

出售有价证券损失 1600.00

应收利息减少 400.00

应付帐款增加 6000.00

应付利息和应交税金增加 2000.00减:应收帐款增加 12000.00

存货增加 4000.00

待摊费用增加 1200.00

预提费用减少 2400.00

出售固定资产收益 12400.00经营活动的现金净流量 60000.00

直接法和间接法只是经营活动现金流量计算起点不同,其结果是一样的。直接法比较简单,便于理解和运用。间接法更清晰地说明了利润与营业净现金流量的差异和产生这种差异的原因。为了便于财务信息使用者的利用,美国财务会计准则委员会颁布的第95号说明书“现金流量表”,要求采用直接法的企业在附表中说明利润与营业净现金流量的差异以及产生差异的原因。并要求企业在附注中说明非现金交易的重要理财活动以及企业确认现金等价物的会计政策,使现金流量表揭示的信息更加完整,更有利于财务信息使用者运用。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号