摘要:

在实际工作中,一项固定资产最初计提折旧的时刻往往不在会计年度的年初,而我国的财务制度中提到的许多固定资产折旧方法都是按“年”来计提的。如;直线法、双倍余额递减法及年数总和法。那么这里所说的“年”是指“会计年度”还是“折旧年度”呢?为了论述方便,现以一例说明。

某项固定资产原值为10000元。预计残值为1000元。预计使用年限为5年,从19X1年4月1日起计提折旧。会计年度为日历年度。

一、对于双倍余额递减法

有两种处理方法,方法一(按折旧年度)是以X1年4月-X2年3月(12个月)为一年,以10000元为基数,以40%为折旧率计提折旧…。方法二(按会计年度)是以X1年4月-X1年12月(9个月)为一段时间,以10000元为基数,以40%为折旧率计提折旧;从X2年1月1日起,以X2年1月-X2年12月(12个月)为一年,以X2年1月1日的帐面值为基数,以40%为折旧率计提折旧…。

从表面上来看,第一种方法以10000元为基数用了12个月,第二种方法以10000元为基数只用了9个月,应当采用第一种方法;但是考虑到下列因素,采用第二种方法更为合理。...

在实际工作中,一项固定资产最初计提折旧的时刻往往不在会计年度的年初,而我国的财务制度中提到的许多固定资产折旧方法都是按“年”来计提的。如;直线法、双倍余额递减法及年数总和法。那么这里所说的“年”是指“会计年度”还是“折旧年度”呢?为了论述方便,现以一例说明。

某项固定资产原值为10000元。预计残值为1000元。预计使用年限为5年,从19X1年4月1日起计提折旧。会计年度为日历年度。

一、对于双倍余额递减法

有两种处理方法,方法一(按折旧年度)是以X1年4月-X2年3月(12个月)为一年,以10000元为基数,以40%为折旧率计提折旧…。方法二(按会计年度)是以X1年4月-X1年12月(9个月)为一段时间,以10000元为基数,以40%为折旧率计提折旧;从X2年1月1日起,以X2年1月-X2年12月(12个月)为一年,以X2年1月1日的帐面值为基数,以40%为折旧率计提折旧…。

从表面上来看,第一种方法以10000元为基数用了12个月,第二种方法以10000元为基数只用了9个月,应当采用第一种方法;但是考虑到下列因素,采用第二种方法更为合理。

1.以上这两种方法都不违反企业财务制度的规定,因为制度中没有明确规定采用双倍余额递减法计提折旧公式中的“固定资产帐面净额”是折旧年度的年初净额还是会计年度的年初净额,方法一实际上是把“固定资产帐面净额”理解为折旧年度的年初固定资产帐面净值;方法二是把“固定资产帐面净额”理解为会计年度的年初固定资产帐面净值。因此这两种方法都是可行的。

2.前几年(会计年度)的折旧额第一种方法与第二种方法一致。在上例中,前三年中每年的折旧额相等,这不是偶然的巧合,可以通过数学推导进行证明。设固定资产原值为C,预计折旧年限为N年,第一年中有X个月需要计提折旧,用双倍余额递减法,经推导得知:(详细推导过程略)

方法一及方法二前两会计年度的折旧额相等均为:

在最后一段时间两种方法的折旧额不等,但由于加速折旧法属于递减费用法,最后一段时间的折旧额相对较小,对企业会计要素的计量所产生的影响也相对较小。从计算过程可看出第二种方法更为简便易行。

3.一项固定资产在开始计提折旧时,一般都是按预计使用年限计算的。而实际使用年限与预计使用年限并不一定完全吻合,很可能会有几个月甚至更大的差别,在实际使用年限与预计使用年限不等时,采用第二种方法对最后一段时间的折旧计提显得具有较大的弹性。采用第一种方法似乎必须在最后两年(24个月)内平均摊销,而实际工作中固定资产的最后使用期未必正好是24个月。

4.方法一在X2,X3年的同一会计年度内,前三个月与后九个月的月折旧额不等,方法二在同一会计年度内,各月的折旧额相等,比较容易让从事实务的会计人员接受。当固定资产原值发生增减变动时,比较容易从各月折旧额中辨别。

5.对于双倍余额递减法,方法二在国际上被普遍接受。

二、对于年数总和法

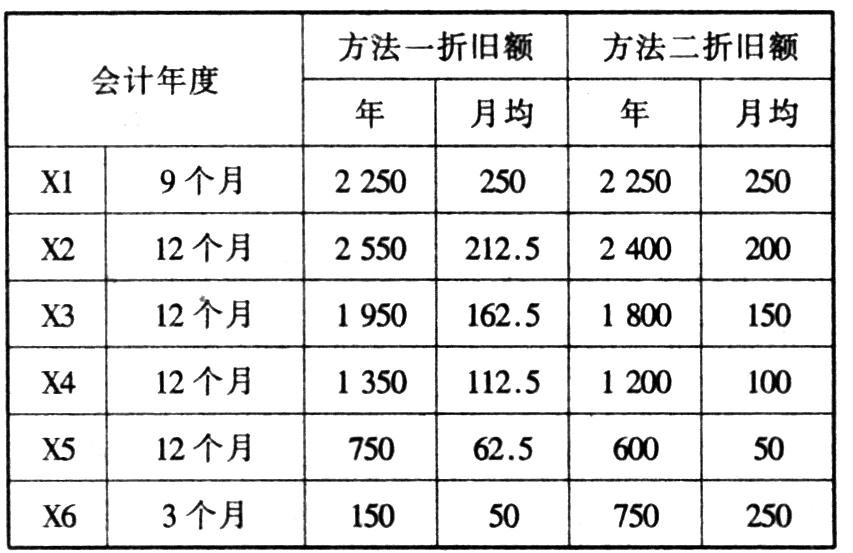

也有两种方法来处理,方法一(按折旧年度)是以X1年4月-X2年3月(12个月)为一年,以9000元为基数,以5/15为折旧率计提折旧…。方法二(按会计年度)是以X1年4月-X1年12月(9个月)为一段时间,以9000元为基数,以5/15为折旧率计提折旧;从X2年1月1日起,以X2年1月-X2年12月(12个月)为一年,以9000元为基数,以4/15为折旧率计提折旧…。

从上述计算过程来看,方法二较为简便,但是从上表计算结果来看,最后三个月的月平均折旧额(250元)大大超过了X5年的月平均折旧额(50元),这与作为递减费用法之一的年数总和法的基本特性是相勃的。因此只能采用方法一,而且方法一与国际上的通常做法也是一致的。

三、对于直线法

只要固定资产原值和预计使用年限等参数不发生变化,直线法每个月的计提折旧的计算方法、折旧金额都相同,均为:

因此,不存在是按照“折旧年度”还是按照“会计年度”计提折旧的问题。

四、结论

综上所述,选择何种年限作为计提折旧的依据,应当考虑如下因素;

1.折旧方法要体现该种方法的基本特性,如:既然是加速折旧,每个折旧年度的折旧额就应当呈递减趋势;

2.使用年限、折旧年限、会计年度应当尽力保持一致

3.所采用的方法应当尽量简便、易行,具有实用性;

4.所采用的方法应当与国际上通用的方法一致。

因此,当一项固定资产最初计提折旧的时刻与会计年度的年初不一致时,双倍余额递减法应按当会计年度计提折旧,而年数总和法应当按折旧年度计提折旧。其他折旧方法遇到类似问题时也可参照上述因素进行判断,以便选择科学合理的方法。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号