摘要:

随着新财会制度和新税制的贯彻实施,工业产品出厂价格的计算发生了较大的变化,这主要缘于以下几方面的因素:

1.增值税。增值税的主要特点是以不含税的价格来征收税金。也就是说,增值税计税的销售价不包括纳税人收取的销项税税额,即实行“价外税”。

新的增值税制还规定了产品的组成计税价格公式:组成计税价格=成本×(1+成本利润率)。虽然新财会制度规定,企业为组织和管理生产经营活动而发生的管理费用、财务费用和销售费用,在核算利润时应直接计入当期损益,但这些期间费用也是企业的资金投入,而资金投入就应当取得相应的资金报酬。因此在计算产品出厂价格时,上述公式中的“成本”就不仅包括产品的制造成本,还应包括产品的期间成本(即期间费用所包括的管理费用、财务费用和销售费用)。

新的增值税制将纳税人划分为一般纳税人(亦称一般纳税企业)和小规模纳税人(亦称小规模纳税企业),并对两种纳税人在增值税税率和税额抵扣等方面分别作出了不同的规定,因此也就产生了两种纳税人在工业产品出厂价格计算方法上的不同。一般纳税人购进材料,实行了价税分离,材料成本中不含增值税,所以产品生产成本中不含增值税,因而产品销售成本和产品...

随着新财会制度和新税制的贯彻实施,工业产品出厂价格的计算发生了较大的变化,这主要缘于以下几方面的因素:

1.增值税。增值税的主要特点是以不含税的价格来征收税金。也就是说,增值税计税的销售价不包括纳税人收取的销项税税额,即实行“价外税”。

新的增值税制还规定了产品的组成计税价格公式:组成计税价格=成本×(1+成本利润率)。虽然新财会制度规定,企业为组织和管理生产经营活动而发生的管理费用、财务费用和销售费用,在核算利润时应直接计入当期损益,但这些期间费用也是企业的资金投入,而资金投入就应当取得相应的资金报酬。因此在计算产品出厂价格时,上述公式中的“成本”就不仅包括产品的制造成本,还应包括产品的期间成本(即期间费用所包括的管理费用、财务费用和销售费用)。

新的增值税制将纳税人划分为一般纳税人(亦称一般纳税企业)和小规模纳税人(亦称小规模纳税企业),并对两种纳税人在增值税税率和税额抵扣等方面分别作出了不同的规定,因此也就产生了两种纳税人在工业产品出厂价格计算方法上的不同。一般纳税人购进材料,实行了价税分离,材料成本中不含增值税,所以产品生产成本中不含增值税,因而产品销售成本和产品销售额中也不含增值税。而小规模纳税人购进材料,则与一般纳税人不同,其支付的增值税额直接计入有关货物及劳务的成本。因此生产成本中也就含有增值税,产品销售成本和产品售价中也就必然会有增值税。产品销售时,售价为“价税合一”,其中包括不含税销售价和按不含税销售价乘以6%征收率计算的销项税税额。由于小规模纳税人不实行抵扣,所以销项税额即是应交纳税额。

2.消费税。消费税与增值税不同,是“价内税”,构成产品成本。但“税基”与增值税相同,都是不含增值税的销售价,只是消费税属价内征收,而增值税属价外征收。由此可见,计算增值税税额时是包含消费税的,计算消费税税额时,必然不包含增值税。

3.资源税。资源税也是“价内税”,开采或者生产应税产品的单位销售价中必然含有单位资源税税额。与消费税一样,应税产品的单位销售价也是增值税计税的销售价,资源税属价内征收,增值税属价外征收,所以在计算增值税税额时,也是包含资源税的。

4.城市维护建设税和教育费附加。计征依据是应纳税额(即实际缴纳的税额),而不是一般纳税人的销项税额。对于小规模纳税人来说,应纳税额即为销项税额;对于一般纳税人来说,应纳税额是销项税额减去进项税额后的差额。

城市维护建设税和教育费附加也是产品价格的组成部分。对于小规模纳税人来说,由于应纳税额占不含税销售额的比率(即征收率6%)是个确定数,所以这两个项目在制定产品价格时是可以计算的;对于一般纳税人来说,每个会计期间应纳税额占不含税销售额的比率是个不确定数,但可以采用全年应纳税额占全年不含税销售额的综合比率,因此这两个项目在制定产品价格时也是可以计算的。

根据以上发生变化的各因素,现举实例,具体说明工业产品出厂价格的计算方法。

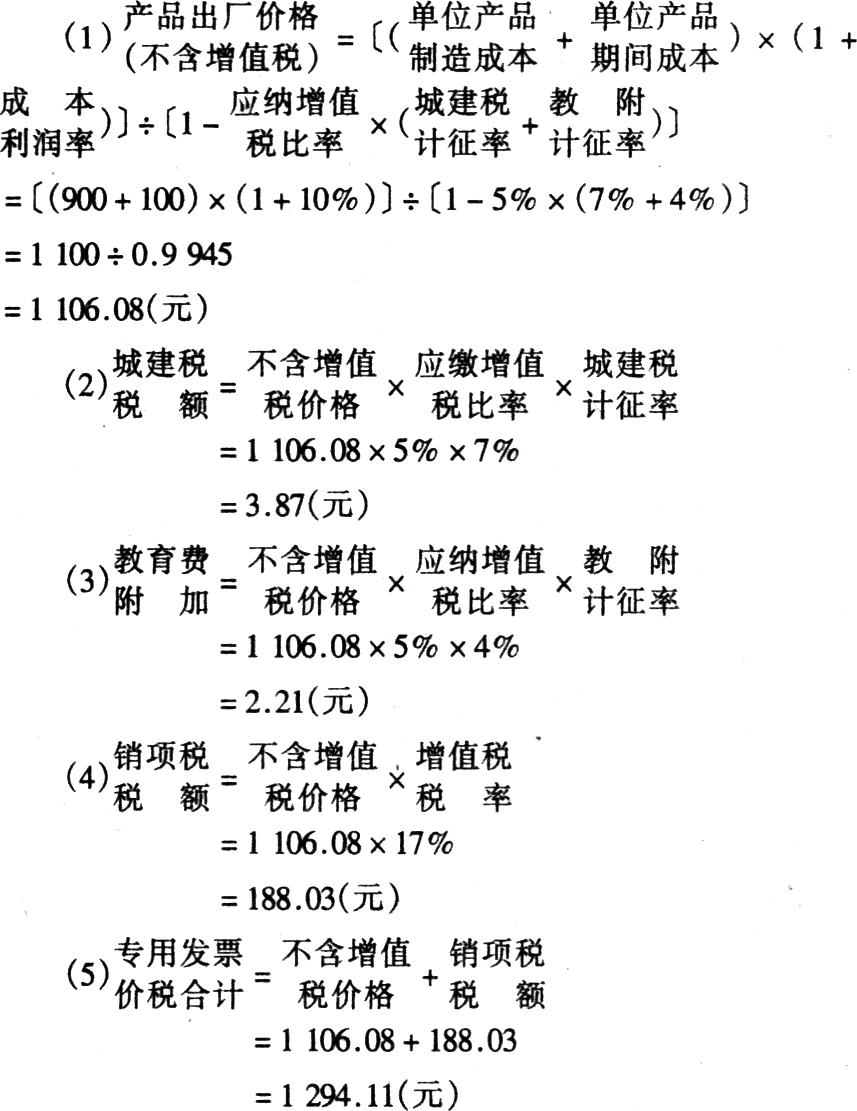

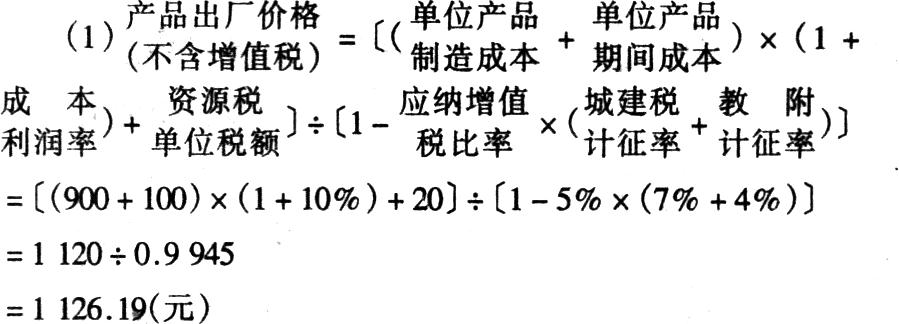

〔例1〕某一般纳税企业的单位产品制造成本为900元,单位产品期间成本为100元,成本利润率确定为10%,成本为不含税成本,该企业应纳增值税,增值税税率为17%,该企业全年应纳增值税比率(全年应纳增值税税额占全年不含税销售额的比率)为5%。假设该企业的产品为应税消费品,实行从价定率办法计算应纳消费税额,税率为20%。又假设该企业的产品为开采的矿产品,单位产品应纳资源税20元。该企业还应缴纳城市维护建设税(计征率7%)和教育费附加(计征率4%)。分别计算该企业单位产品的出厂价格及单位产品销售后的各税税额。

1.只纳增值税、城市维护建设税和教育费附加的产品出厂价格计算方法:

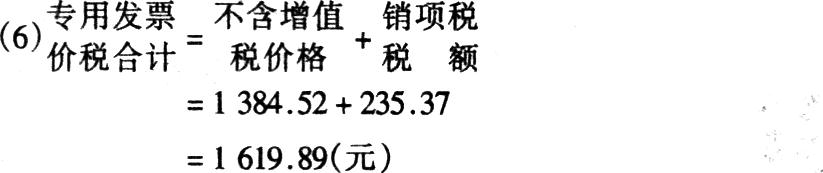

2.既纳增值税、城市维护建设税和教育费附加,又纳消费税的消费品出厂价格计算方法:

3.既纳增值税、城市维护建设税和教育费附加,又纳资源税的矿产品出厂价格计算方法:

各项税额计算略。

〔例2〕某小规模纳税企业的单位产品制造成本为990元,单位产品期间成本为110元,成本利润率确定为10%,成本为含税成本,该企业应缴增值税,征收率为6%。假设该企业的产品为应税消费品,实行从价定率办法计算应纳消费税额,税率为20%。又假设该企业的产品为开采的矿产品,单位产品应纳资源税20元。该企业还应缴纳城市维护建设税(计征率7%)和教育费附加(计征率4%)。分别计算该企业单位产品的出厂价格及产品销售后的各税税额。

1.只纳增值税、城市维护建设税和教育费附加的产品出厂价格计算方法:

2.既纳增值税、城市维护建设税和教育费附加,又纳消费税的消费品出厂价格计算方法:

(1)产(价税合一)品出厂价格=〔(制造成本位产品+单期间成本位产品)×(1+利成本润率)〕÷〔1-税消费税-率增值税征收率×(计城建税征率+计教附征率)〕×(1+征增值税收率)=〔(990+110)×(1+10%)〕÷〔1-20%-6%×(7%+4%)〕×(1+6%)=1210÷0.7934×1.06=1616.58(元)

各项税额计算略。

3.既纳增值税、城市维护建设税和教育费附加,又纳资源税的矿产品出厂价格计算方法:

(1)产(价税合一)品出厂价格=〔(制造成本单位产品+单期间成本位产品)×(1+成利润率本)+单位税额资源税〕÷〔1-增值税征收率×(计城建税征率+计教征率附)〕×(1+增值税征收率)=〔(990+110)×(1+10%)+20〕÷〔1-6%×(7%+4%)〕×(1+6%)=1230÷0.9934×1.06=1312.46(元)

各项税额计算略。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第09期 > 财务与会计1996年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号