摘要:

为了便于了解合并会计报表编制的全貌,加深对合并会计报表的理解,现就合并资产负债表、合并损益表和合并利润分配表的编制综合举例如下:

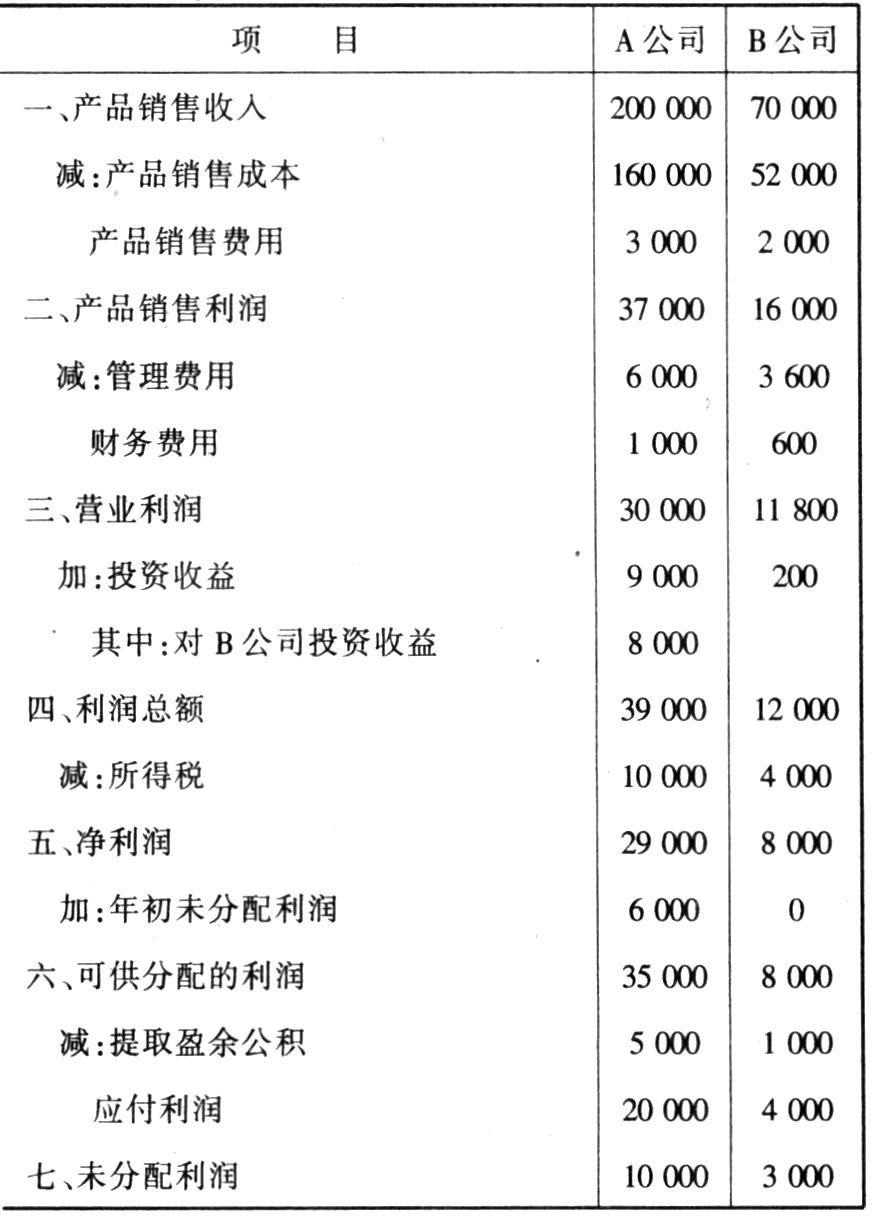

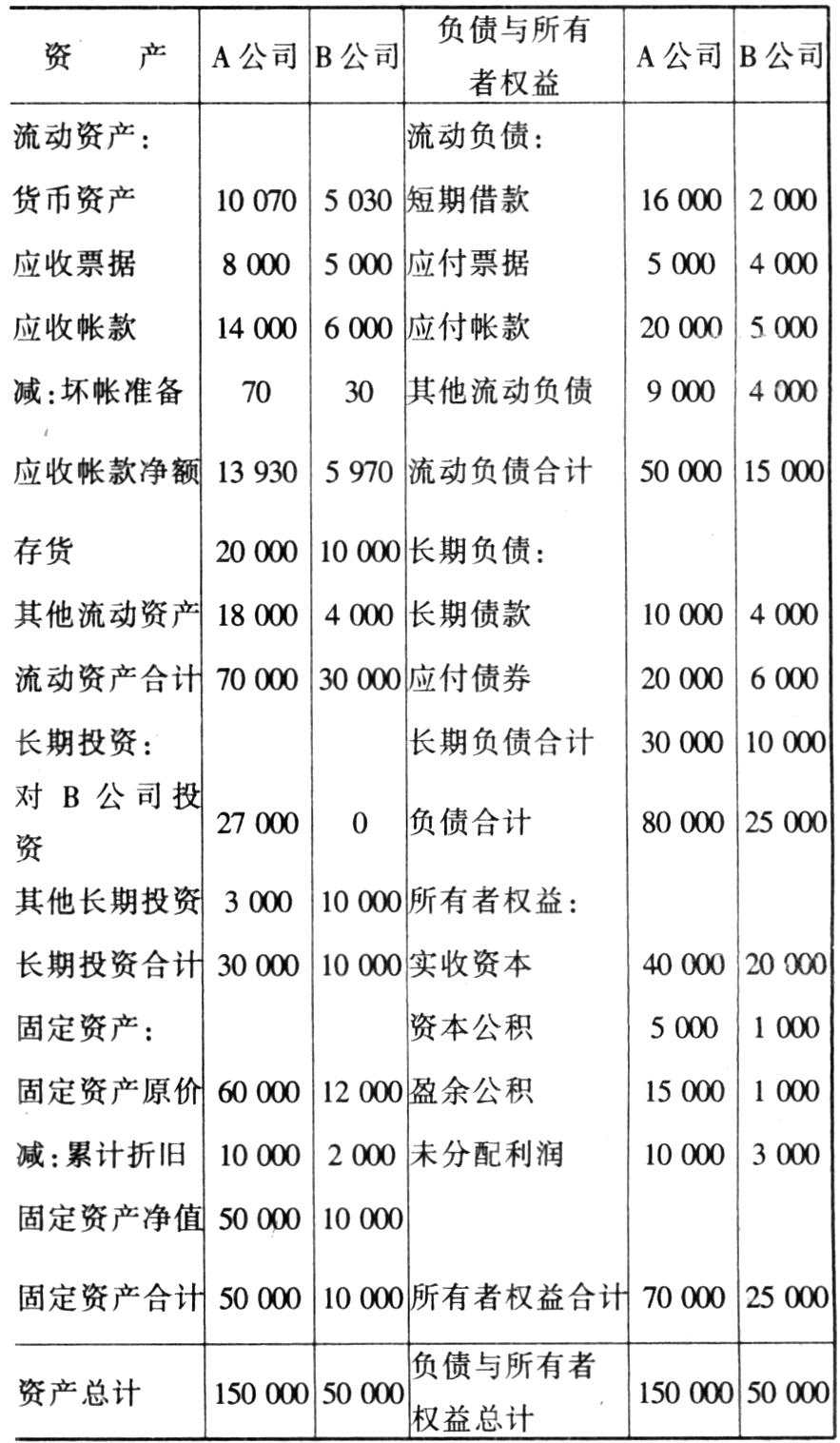

一、假设A股份有限公司拥有B公司100%的权益性资本,A公司为母公司,B公司为A公司的全资子公司。A公司和B公司个别会计报表数据如下(单位:元):

二、A公司与B公司之间内部经济业务以及编制合并会计报表时的抵销处理如下:

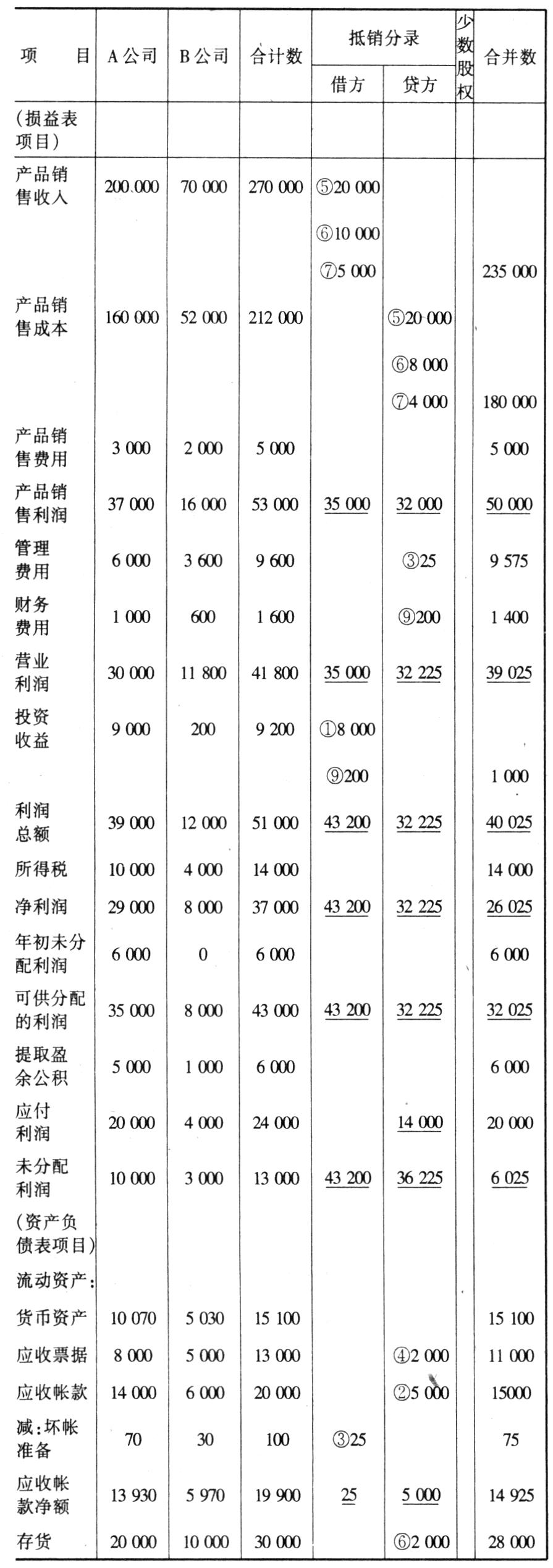

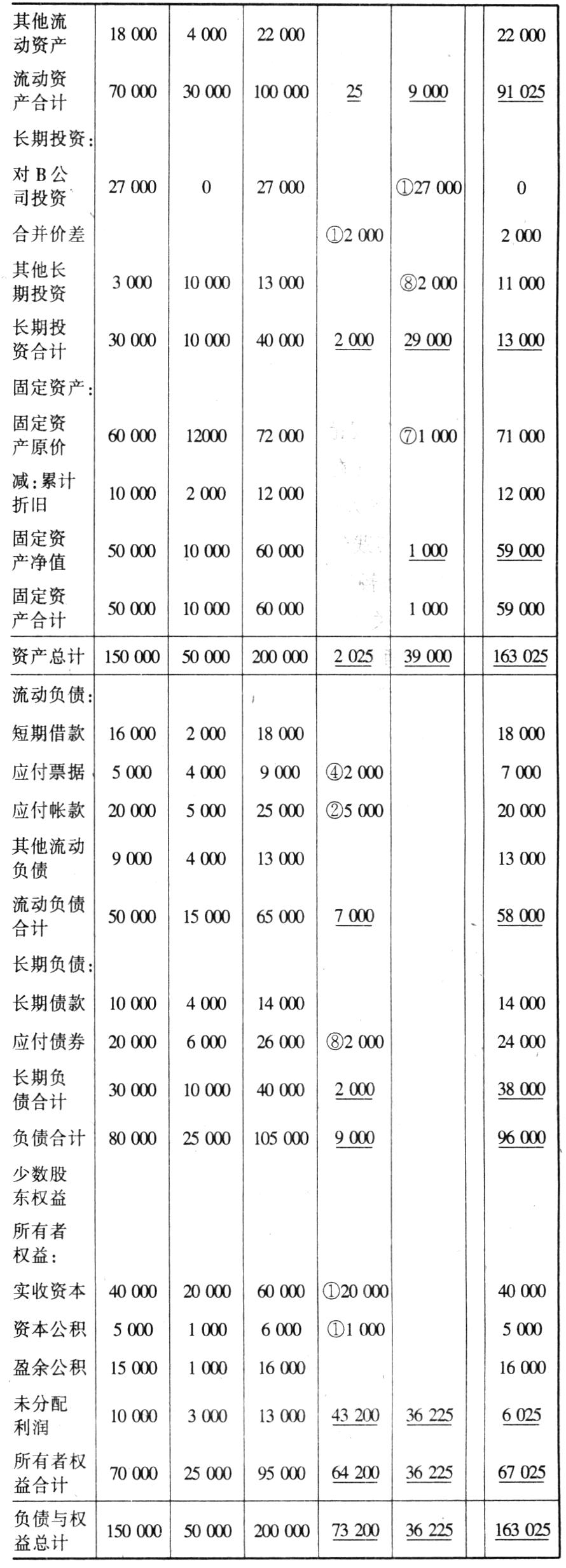

1.A公司对B公司投资为27000元,B公司所有者权益总额为25000元(实收资本20000元、资本公积为1000元、盈余公积为1000元、未分配利润为3000元),抵销处理时,合并价差为2000元(27000—25000)。

B公司本期实现净利润为8000元,本期提取盈余公积1000元,分配股东利润4000元,分配给股东的利润已全部支付完毕。

将B公司所有者权益抵销时,应编制如下抵销分录:

借:实收资本 20000(1)

资本公积 1000

合并价差 2000

投资收益 ...

为了便于了解合并会计报表编制的全貌,加深对合并会计报表的理解,现就合并资产负债表、合并损益表和合并利润分配表的编制综合举例如下:

一、假设A股份有限公司拥有B公司100%的权益性资本,A公司为母公司,B公司为A公司的全资子公司。A公司和B公司个别会计报表数据如下(单位:元):

二、A公司与B公司之间内部经济业务以及编制合并会计报表时的抵销处理如下:

1.A公司对B公司投资为27000元,B公司所有者权益总额为25000元(实收资本20000元、资本公积为1000元、盈余公积为1000元、未分配利润为3000元),抵销处理时,合并价差为2000元(27000—25000)。

B公司本期实现净利润为8000元,本期提取盈余公积1000元,分配股东利润4000元,分配给股东的利润已全部支付完毕。

将B公司所有者权益抵销时,应编制如下抵销分录:

借:实收资本 20000(1)

资本公积 1000

合并价差 2000

投资收益 8000

贷:长期投资 27000

应付利润 4000

或编制以下三组抵销分录:

(1)借:实收资本 20000

资本公积 1000

盈余公积 10000

未分配利润 3000

合并价差 2000

贷:长期投资 27000

(2)借:投资收益 8000

贷:提取盈余公积 1000

应付利润 4000

未分配利润 3 000

(3)借:提取盈余公积 1000

贷:盈余公积 1000

2.A公司应收帐款中有5000元为对B公司应收帐款,A公司采用备抵法进行核算,坏帐准备计提比例为5‰,与此相对应,此时B公司应付帐款中则包含有5000元对A公司的应付帐款。进行抵销处理时,应编制如下抵销分录:

借:应付帐款 5000(2)

贷:应收帐款 5000

在本例中,随着内部应收帐款5000元的抵销,合并应收帐款余额为15000元,期末合并坏帐准备的数额应为75元。因此,随着内部应收帐款的抵销,应将相对于内部应收帐款计提的坏帐准备25元(5000×5‰)予以抵销。其抵销分录如下:

借:坏帐准备 25(3)

贷:管理费用 25

3.A公司应收票据中有2000元为对B公司应收票据,则B公司应付票据中有对A公司应付票据2000元。抵销时其抵销分录如下:

借:应付票据 2000(4)

贷:应收票据 2000

4.B公司本期从A公司购入商品35000元,其中20000元在本期实现对外销售、10000元期末形成存货,另有5000元购入作为固定资产使用。A公司对B公司本期销售为35000元。A公司本期销售毛利率为20%。

(1)将B公司本期从内部购入并实现销售的部分销售成本与A公司的销售收入相抵销,其抵销分录如下:

借:产品销售收入 20000(5)

贷:产品销售成本 20000

(2)将B公司本期内部购入形成存货的A公司的部分销售收入、销售成本以及B公司存货中包含的未实现内部销售利润予以抵销。由于A公司本期销售毛利率为20%,B公司本期内部购入的存货10000元中,包含有未实现内部销售利润2000元(10000×20%)。其抵销分录如下:

借:产品销售收入 10000(6)

贷:产品销售成本 8000

存货 2000

(3)将A公司销售B公司作为固定资产使用而实现的销售收入与销售成本以及固定资产原价中包含的未实现内部销售利润予以抵销。本例中,由于A公司销售毛利为20%,固定资产原价中包含的未实现内部销售利润为1000元(5000×20%),其抵销分录如下:

借:产品销售收入 5000(7)

贷:产品销售成本 4000

固定资产原价 1000

(注:为简化抵销手续,假定该固定资产为不计提折旧的固定资产)

5.B公司长期投资中持有A公司发行的债券2000元(该债券按面值发行,票面利率为10%),本期收到A公司支付的利息收入200元。

B公司持有A公司的债券,A公司应付债券中则包含B公司所持有的应付债券2000元;同时,B公司本期债券投资收益为200元,则A公司支付的应付债券利息中包含有对B公司支付的200元。进行抵销处理时,应编制如下抵销分录:

(1)借:应付债券 2000(8)

贷:长期投资 2000

(2)借:投资收益 200(9)

贷:财务费用 200

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第08期 > 财务与会计1996年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第08期 > 财务与会计1996年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号