摘要:

具体会计准则实施后,会计监督的目的将发生变化,随之,会计监督体系也将发生变化。

一、具体会计准则的实施与会计监督目的

制定具体会计准则、规范企业的会计行为,最根本目的是为投资人(或出资人、或所有者)和企业自身提供所需的信息。这与过去企业会计主要为政府抑或财政提供所需的信息存在明显的差异。正由于企业会计的目的发生了这种变化,会计监督的目的随之变化。

变化之一是会计监督的基本目的是确保投资人获得真实的企业会计信息。制定具体会计准则,实际是为了规范企业的财务会计行为,以便为投资者提供公允、真实的会计信息。据此,投资者可以确认其投入资金是否得以保全和增值。在两权分离的条件下,由于投资者不再参与企业的经营管理活动,也不再对企业的财务会计行为进行直接管理。在此情况下,投资者不可能直接确认企业提供的财务会计信息是否公允、真实。为此,必须对企业所提供的财务会计信息进行公证和监督,以使投资者确信企业提供的财务会计信息是公允和真实的。

变化之二是会计监督的基本目的进一步延伸为确保企业经营者的各项财务决策的贯彻执行,以使经营者能真正履行财产的经营责任抑或受托代理责任。企业的经济活动过...

具体会计准则实施后,会计监督的目的将发生变化,随之,会计监督体系也将发生变化。

一、具体会计准则的实施与会计监督目的

制定具体会计准则、规范企业的会计行为,最根本目的是为投资人(或出资人、或所有者)和企业自身提供所需的信息。这与过去企业会计主要为政府抑或财政提供所需的信息存在明显的差异。正由于企业会计的目的发生了这种变化,会计监督的目的随之变化。

变化之一是会计监督的基本目的是确保投资人获得真实的企业会计信息。制定具体会计准则,实际是为了规范企业的财务会计行为,以便为投资者提供公允、真实的会计信息。据此,投资者可以确认其投入资金是否得以保全和增值。在两权分离的条件下,由于投资者不再参与企业的经营管理活动,也不再对企业的财务会计行为进行直接管理。在此情况下,投资者不可能直接确认企业提供的财务会计信息是否公允、真实。为此,必须对企业所提供的财务会计信息进行公证和监督,以使投资者确信企业提供的财务会计信息是公允和真实的。

变化之二是会计监督的基本目的进一步延伸为确保企业经营者的各项财务决策的贯彻执行,以使经营者能真正履行财产的经营责任抑或受托代理责任。企业的经济活动过程,同时也是财产物资和资金的流动过程,这一过程必然会在企业财务会计核算过程中得以反映。所以,在企业财务会计行为过程中,通过对经济活动中的财产物资和资金的流动进行合规性和合理性、有效性监控,就可以确保经营者受托代理或经管的财产物资和资金的安全性、完整性和流动的有效性。在具体会计准则实施后,各企业可以根据具体会计准则的要求,选择制定适合本企业的具体会计制度。为此,在会计监督上就提出了这样的任务:企业必须根据实际需要,选择合理、有效的财务会计程序和方法,以实现对财产物资和资金流动过程的全面监督。这种监督一方面能确保经营者的各项财务政策的贯彻、落实,另一方面能确保经营者对投资人的财产责任的履行。正是从这个意义上讲,企业内部进行的会计监督是企业外部进行的会计监督的进一步延伸,它是经营者为履行投资者的受托财产责任而采取的有效措施之一。我们可把上述两种会计监督目的关系用图列示如下:

可以看出,图中的外部会计监督是对企业财务会计行为或其结果的监督,它的对象是会计本身,而内部会计监督是对企业财产物资及资金流动的监督,这里会计不是被监督的对象,而是监督的主体。这正是会计监督的双重含义之处在。

二、具体会计准则实施后的外部会计监督体系

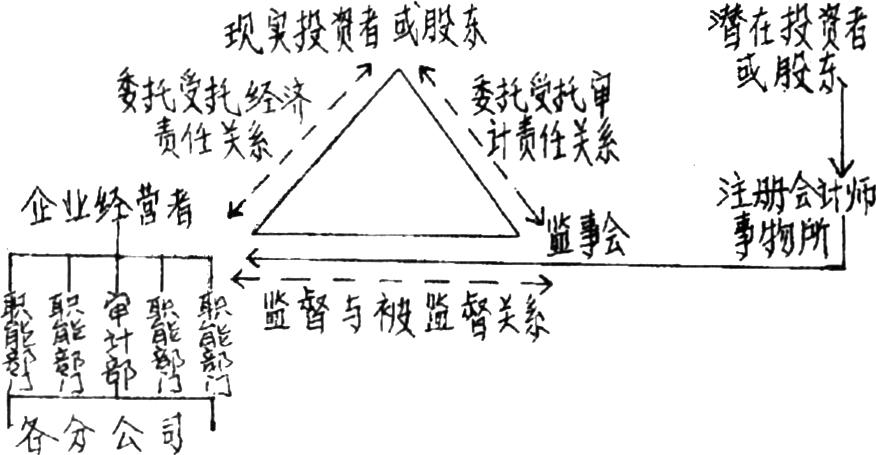

在两权分离的企业中,投资者必须对企业所提供的财务会计信息的公允和真实性进行监督。具体会计准则实施后,由于企业可以在具体会计准则的规定内,选择适合自身需要的会计要素确认和计量方法,从而使企业在会计制度的制定和执行上具有了较大的灵活性。这种灵活性更加要求对企业所提供的财务会计信息的公允和真实性进行监督。这种以投资人的需要为目的的外部会计监督体系如下图所示:

上图所揭示的外部会计监督体系包括了以下方面:(1)现实投资者或股东为了对接受其投资的企业财务会计行为进行监督,设立监事会,通过这种监事审计,以向现实的投资者或股东提供报告,确认企业的财务报表信息是否公允和真实。对于国有独资企业,因所有者是国家,这时代表现实投资者的审计可以是政府审计和部门内部审计。就他们对每个国有企业的审计来说,具有监事审计的特征。(2)企业经营者也是法人所有者或法人所有权的代表,当企业设立分公司(或分厂、分店)时,就产生了法人所有权与部分经营管理的分离,相应,它们也要进行相对独立的财务会计活动,为了证明其提供的财务会计资料公允和真实,必需设立审计部,对分公司(或分厂、分店)实施监督。这种监督之所以被列入外部会计监督之中,原因在于相对于分公司(或分厂、分店)而言,来自于企业审计部的监督也是外部的。(3)当企业股票上市和企业需要对外筹资时,企业的投资者或股东就划分为现实和潜在两类,现实投资者或股东与潜在投资者或股东在利益上是根本对立的,而仅代表现实投资者或股东的监事审计对企业财务会计报表所作的监督结论,并不能为潜在投资者或股东所接受,为此必须建立既能代表现实投资者或股东,也能代表潜在投资者或股东的监督组织,这就是会计师事务所。它以第三者的立场对企业提供的财务会计报表进行公证,为各种投资者或股东提供企业财务会计信息是否公允和真实的报告。

三、具体会计准则实施后的内部会计监督体系

内部会计监督实质是指会计部门对企业财产物资和资金流动的监督。由于具体会计准则所规范的财务会计行为是以投资人或股东而非政府行政管理者的需要为基础的,这样,就产生了第一个问题,即企业内部会计监督是否代表国家?这一问题与会计的双重性有关。所谓会计的双重性是指会计既代表企业或经营者又代表国家,这里的国家实质是指政府。很显然,在具体会计准则实施后,企业财务会计报表是以投资者或股东为对象编报的,从这个意义上讲,所谓企业内部会计监督代表国家也只是就国家作为所有者而言的,或者更一般地说是代表投资者或股东的。但是,在两权分离以后,企业内部会计部门是作为企业的职能部门之一设立的,要代表的只能是企业自身或经营者的利益。理由很简单:一是在两权分离后所有者与经营者的利益是矛盾的,这种矛盾性使得会计部门不可能同时代表两者的利益;二是如果会计部门既能代表企业或经营者利益又能代表所有者利益,那么,前述外部会计监督就不必存在。外部会计监督正是以会计部门的行为具有企业化倾向和代表经营者利益为前提的。根据上述分析,企业内部会计监督实质是代表企业或经营者进行的监督,这是建立内部会计监督体系的基础。内部会计监督体系应由以下方面组成:

1.设立财务总监,全面负责企业的财务会计监督工作。财务总监实质是代表经营者负责管理企业财务会计工作的主要负责人,企业的各项重大财务会计事项都必须由其决策,企业的各项财务收支活动的监督也必须由其组织。企业一旦设立财务总监,财务副经理和总会计师的职位即可由财务总监取代。

2.设立专门的会计部,实行会计部与财务部的分离。会计部对财务总监负责,具体实施对企业各项财产物资和资金流动抑或经济活动的会计监督。长期以来,我国财务与会计是合二为一的,实际上两者的业务性质并不相同,会计部主要业务是对企业经济活动进行反映、监督,提供财务会计报表和企业需要的其他报告;财务部则是专门进行资金筹措、投放和分配的部门,它既要为企业提供资金,也要独立地从事金融商品的买卖业务,是资金经营部门。从会计部与财务部两者的性质看,会计部应对财务部的资金运作行为进行监督,正因为如此,两者应该互相独立。并且,在具体会计准则实施后,会计部门要自行制定企业的会计制度和根据企业需要进行会计管理,其业务内容和数量都将扩展,而财务部门随着金融市场的完善,其资金运作业务也会不断扩大。所以,会计部与财务部分设也是实践的需要,两者分离后,会计部不再直接参与企业资金的收入与付出活动和管理,因而,更易于发挥内部会计监督的作用。

3.建立责任会计,加强基础核算,确保原始会计数据的可靠、真实。实施具体会计准则的企业应在会计部统一核算和监督的基础上,强化各部门和各层次的自我核算和自我监督功能,有效的办法是建立责任会计体系,使会计核算与监督深入到基层和现场,具体到责任部门或人员。

在建立上述会计监督体系的基础上,还必须强化企业的内部控制体系,使企业具有真正的自我约束能力。

责任编辑 宋军玲

伟图财务商务软件

营销中心:(010)62175601 62181244

技术支持:62175294 邮编:100081

地址:北京市海淀区白石桥路丁34号

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第08期 > 财务与会计1996年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第08期 > 财务与会计1996年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号