当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第08期 > 财务与会计1996年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第08期 > 财务与会计1996年第08期文章 > 正文调低出口退税率后的增值税帐务处理

时间:2020-05-26 作者:卜华

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

我国实行的出口退税政策,对鼓励出口,扩大创汇,促进国民经济的发展,发挥了积极作用。但是,由于目前我国出口退税工作存在着少征多退,退税规模超出财政负担能力等问题,国务院已两次发出通知,对出口退税率进行了两次下调。由于新的出口退税政策打破了原有全额退税的格局,在有关业务的帐务处理上又给我们带来了新的问题。本文拟对增值税率为17%,退税率为9%的出口货物的有关业务作一例释。

一、外贸企业有关业务

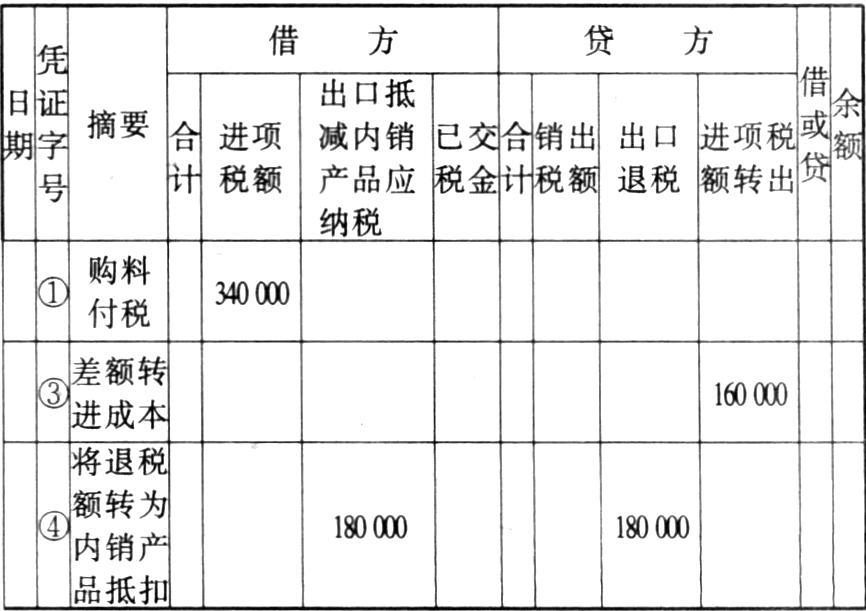

例1:①某外贸企业收购出口货物,货款100万元,增值税17万元,用银行存款支付。

借:库存商品 100000

应交税金——增值税(进项税额) 170000

贷:银行存款 1170000

②结转销售成本

借:商品销售成本 1000000

贷:库存商品 1000000

③该批货物全部销往国外,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税,退税率为9%。

借:应收出口退税 90000

贷:应交税金——增值税(出口退税) 90000

④由于增值税进项税额为17万元,而按新退税率计算的出口退税额只有9万元,将其差额8(17-9)万元转入销售成本。

借:商品销售成本 80000

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号