合并损益表和合并利润分配表是以母公司及其子公司个别损益表及利润分配表为基础编制的。与编制合并资产负债表相似,也必须在个别报表数据简单加总的基础上,将个别损益表及利润分配表中重复反映的项目予以抵销。编制合并损益表和合并利润分配表时,需要进行抵销处理的项目主要有如下几项:

一、内部销售收入的抵销处理

内部销售收入是指企业集团内部母公司与子公司、子公司相互之间(以下称成员企业)发生的购销活动所产生的销售收入。在企业集团成员企业之间发生内部销售收入的情况下,各成员企业都从自身的角度,以自身独立的会计主体进行核算,反映损益情况。从销货企业来说,销售给其他成员企业的产品销售收入已在本期作为收入确认,并结转产品销售成本,计入当期损益。从购货企业来说,在内部购进产品全部或部分实现销售的情况下,一方面要确认销售收入,另一方面要结转销售内部购进商品的成本,在其个别损益表中则分别作为销售收入和销售成本反映,并确认损益。但从企业集团整体来看,这一销售业务只是实现了一次销售,其销售成本只是销售产品企业的销售成本,销售收入只是购货企业销售该产品的销售收入。这样以其个别损益表的数额为基础进行合并时,就必须将重复反映的内部销售收入与内部销售成本予以抵销。内部销售收入的抵销包括如下几种情况:

1.在购买企业内部购入的商品全部实现对外销售的情况下,销售企业的销售收入就是购买企业本期销售该商品的销售成本(不考虑购买企业购进时所发生的有关费用因素)。因此,应当将内部销售收入与内部销售成本全额抵销。编制抵销分录进行抵销处理时,应当借记“产品销售收入”项目,贷记“产品销售成本”项目。

例1:假设母公司本期产品销售收入中有40000元产品销售给子公司,子公司已将该产品在本期内全部售出。对此,则应编制如下抵销分录,将内部销售收入和内部销售成本予以抵销。

借:产品销售收入40000

贷:产品销售成本40000 2.在购买企业内部购入的商品本期全部未实现对外销售的情况下,购货企业存货的成本中包括有一部分销售企业实现的利润。销售企业对内实现的销售,从企业集团整体来看,销售收入并不是真正的销售收入,由此而确认的利润也不是真正实现的利润。为此需要将销售企业的内部销售收入与由此而结转的销售成本以及购买企业期末存货价值中包含的未实现内部销售利润予以抵销。

例2:母公司向子公司销售产品20000元,子公司本期均未实现对外销售,子公司期末存货中包含有从母公司购入的存货20000元。假设母公司销售毛利率为20%,则子公司该存货中包含的未实现内部销售利润为4000元。进行抵销处理时,应编制如下抵销分录:

借:产品销售收入20000

贷:产品销售成本16000

存货4000 3.在购买企业内部购入的商品部分实现对外销售的情况下,事实上可以分两部分进行处理:一部分为全部实现对外销售的部分;另一部分为全部未实现对外销售而形成期末存货的部分,并分别按照上述两种情况进行抵销处理。

例3:母公司本期向子公司销售商品60000元,销售成本为45000元,销售毛利率为20%。子公司购进这批商品中有2/3在本期实现销售,销售收入为56000元,销售成本为40000元;另1/3在期末形成存货,期末存货价值为20000元。此时,可以将本期内部销售分为两部分,一部分为本期购进本期全部实现对外销售的40000元;另一部分为本期购进形成期末存货的20000元,分别进行抵销处理。进行抵销处理时,应当编制如下抵销分录:

(1)借:产品销售收入 40000

贷:产品销售成本 40000

(2)借:产品销售收入 20000

贷:产品销售成本 16000

存货 4000

(或借:产品销售收入 60000

贷:产品销售成本 56000

存货 4000 4.在购买企业将内部购入的商品作为固定资产使用的情况下,应当将内部销售收入与内部销售成本以及固定资产原价中包含的未实现内部销售利润的数额予以抵销。编制抵销分录时,应当借记“产品销售收入”项目,贷记“产品销售成本”、“固定资产原价”项目。

例4:母公司本期将价值为10000元的产品销售给子公司作为固定资产使用。该产品销售毛利率为20%,即销售成本为8000元。此时,编制合并会计报表时应当进行如下抵销处理:

借:产品销售收入 10000

贷:产品销售成本 8000

固定资产原价 2000

二、内部应收帐款计提的坏帐准备的抵销处理

编制合并资产负债表时需要将内部应收帐款与应付帐款相互抵销,随着内部应收帐款的抵销,应收帐款期末余额相应减少,以应收帐款期末余额作为依据计提的坏帐准备也相应减少,即需要将相对于内部应收帐款计提的坏帐准备的数额予以抵销。

企业计提坏帐准备时,一方面借记“管理费用”科目,增加当期管理费用;另一方面贷记“坏帐准备”科目,增加坏帐准备的数额,因此将内部应收帐款计提的坏帐准备予以抵销时,其抵销分录应当借记“坏帐准备”项目,贷记“管理费用”项目。

例4:母公司期末应收帐款余额为9000元,按5‰的比例计提坏帐准备,坏帐准备期末余额为45元,其中对某子公司内部应收帐款为3000元。此时,编制合并会计报表在抵销母公司与子公司内部应收帐款与应付帐款的同时,还须编制下列抵销分录,将相对于内部应收帐款提取的坏帐准备的数额予以抵销,冲减当期合并管理费用。

借:应付帐款 3000

贷:应收帐款 3000

借:坏帐准备 15

贷:管理费用 15

三、内部投资收益的抵销处理

1.内部利息收入和利息支出的抵销

企业集团内部可能发生成员企业之间相互持有对方债券或提供内部借贷的情况。在这种情况下,发行债券的成员企业在其个别会计报表中将当期计算的债券利息支出作为财务费用,计入当期损益。对于持有债券的成员企业,购买债券作为长期投资列示,当期获得的利息收入作为投资收益在个别损益表中列示。从企业集团整体来看,成员企业发行和购买债券,实际上相当于同一主体内部资金调拨。因此,应当在抵销内部发行的应付债券和长期投资的同时,将内部利息费用与利息收入相互抵销,即将内部债券投资收益与内部发行债券的利息支出相抵销。在合并工作底稿中编制抵销分录时,借记“投资收益”项目,贷记“财务费用”项目,将其予以抵销。

2.权益性资本投资收益的抵销

母公司权益性资本投资收益实际上就是子公司净利润与持有权益性资本比例相乘的结果。在全资子公司的情况下,母公司投资收益就是子公司本期净利润。编制合并损益表,实际上是将子公司的销售收入、成本和费用视为母公司本身的销售收入、成本和费用同等看待;与母公司自身的收入、成本和费用进行合并,实际上是将子公司的本期净利润还原为收入、成本和费用,也就是将投资收益还原为收入、成本和费用处理。因此,编制合并损益表和合并利润分配表时,必须将对子公司的投资收益予以抵销。

子公司的期初未分配利润就是上期期末未分配利润,在采用权益法核算的情况下,子公司期末未分配利润的数额作为长期投资数额的一部分已包括在其中,因此,也必须将其抵销。

四、子公司利润分配的抵销处理

合并会计报表主要是反映母公司自身利润分配情况,对于子公司向股东分配的利润,实际上是母公司净利润的一个来源,因此子公司分出利润的数额应当予以抵销。对于子公司提取的盈余公积,虽然属于利润分配性质,但实际上形成子公司本身的积累,也是整个企业集团积累的一部分,由此可以视为母公司利润分配的一部分。在全资子公司的情况下,子公司本期提取的盈余公积的数额应当与母公司提取的合并反映;在非全资子公司的情况下,子公司本期提取的盈余公积有一部分是相对于母公司从该子公司取得的投资收益而提取,这一部分盈余公积则必须与母公司提取的盈余公积合并反映。另一方面,子公司提取的盈余公积是子公司利润分配的结果,作为企业集团的内部积累,起到限制利润分配的作用,由此必须相应地减少合并未分配利润的数额。

对于全资子公司,在合并工作底稿编制抵销分录将上述项目抵销时,必须借记“投资收益”、“期初未分配利润”项目,贷记“提取盈余公积”、“应付利润”、“期末未分配利润”项目;同时借记“提取盈余公积”项目,贷记“盈余公积”项目(在第六讲讲解合并资产负债表的编制时已将子公司的盈余公积予以抵销,在此必须将已抵销的子公司的盈余公积予以冲回。在将母公司对子公司权益性资本投资、投资收益与子公司所有者权益及其利润分配同时抵销时,则不存在这一问题)。

对于非全资子公司,编制抵销分录时,则必须借记“投资收益”、“少数股东收益”、“期初未分配利润”项目,贷记“提取盈余公积”、“应付利润”、“期末未分配利润”项目;同时借记“提取盈余公积”项目,贷记“盈余公积”项目(其数额为子公司本期提取的盈余公积的数额中母公司所拥有的数额)。

例5:母公司拥有某子公司80%的权益性资本,子公司本期净利润为8000元,期初未分配利润为3000元,子公司本期提取盈余公积1000元、分出利润4000元、期末未分配利润6000元;母公司对该子公司投资收益为6400元;少数股东本期收益为1600元。为此进行抵销处理时,应编制如下抵销分录:

(1)借:投资收益 6400

少数股东本期收益 1600

期初未分配利润 3000

贷:提取盈余公积 1000

应付利润 4000

期末未分配利润 6000

(2)借:提取盈余公积 800(1000×80%)

贷:盈余公积 800

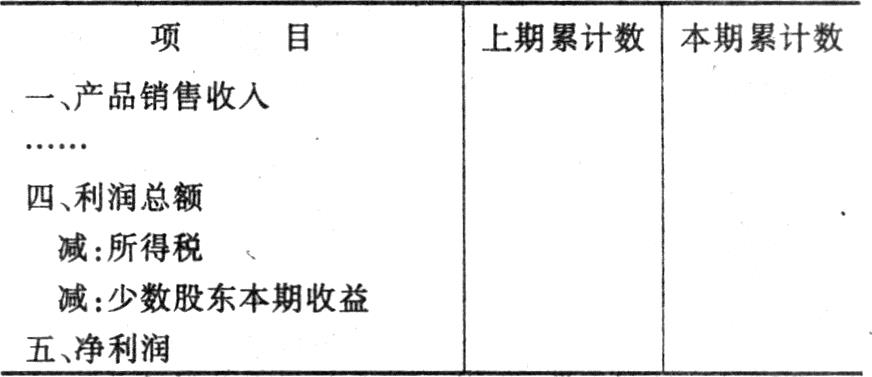

五、合并损益表及合并利润分配表基本格式

1.合并损益表的格式与个别损益表的格式基本相同,所不同的只是合并损益表增加了“少数股东本期收益”项目。该项目主要用于反映纳入合并范围的非子公司本期净利润中属于少数股东所享有的数额。合并损益表的基本格式如下:

2.合并利润分配表的格式与个别利润分配表的格式相同。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第07期 > 财务与会计1996年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第07期 > 财务与会计1996年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号