摘要:

美国著名的会计学家阿迈德·贝克奥伊提出了一种利用特殊物价指数调整固定资产的重置成本,然后以重置成本为基础计提各年折旧费的观点。本文论述的就是这种观点的具体做法。这样计提折旧的结果,待固定资产报废时,能够利用所计提的累计折旧完全按照现行价值实现对“同一资产”的重置。

一、计算折旧费的方法

以下结合一实例进行论述

例1:一经营实体花费$2000购置一项固定资产,使用寿命为4年。在这4年中,特定的价格指数上涨率分别为20%、20.83%、18.62%、16.28%,即第一年末重置成本为:$2000×(1+20%)=$2400,第二年末重置成本为:$2000×(1+20%)×(1+20.33%)=$2900,以此类推,第三年末重置成本为$3440,第四年末重置成本为$4000,如表1所示。

为了能够在期末实现对固定资产的重置,折旧费的计算以期末重置成本为基数计算基本折旧费。另外,由于每年末的重置成本都在增加,按新的重置成本线性计算各年折旧费时,就会发现前面若干年计提不足,于是在当年补提前面若干年计提不足的部分,这就是增补折旧费(或增溢折旧费)。基本折旧费和增补折旧费之和,就是当年应计提的折旧费总额。下面我们依次确定各年的基本折旧费、增补折旧费和折旧费总...

美国著名的会计学家阿迈德·贝克奥伊提出了一种利用特殊物价指数调整固定资产的重置成本,然后以重置成本为基础计提各年折旧费的观点。本文论述的就是这种观点的具体做法。这样计提折旧的结果,待固定资产报废时,能够利用所计提的累计折旧完全按照现行价值实现对“同一资产”的重置。

一、计算折旧费的方法

以下结合一实例进行论述

例1:一经营实体花费$2000购置一项固定资产,使用寿命为4年。在这4年中,特定的价格指数上涨率分别为20%、20.83%、18.62%、16.28%,即第一年末重置成本为:$2000×(1+20%)=$2400,第二年末重置成本为:$2000×(1+20%)×(1+20.33%)=$2900,以此类推,第三年末重置成本为$3440,第四年末重置成本为$4000,如表1所示。

为了能够在期末实现对固定资产的重置,折旧费的计算以期末重置成本为基数计算基本折旧费。另外,由于每年末的重置成本都在增加,按新的重置成本线性计算各年折旧费时,就会发现前面若干年计提不足,于是在当年补提前面若干年计提不足的部分,这就是增补折旧费(或增溢折旧费)。基本折旧费和增补折旧费之和,就是当年应计提的折旧费总额。下面我们依次确定各年的基本折旧费、增补折旧费和折旧费总额,并统计出到各年为止的累计折旧。其结果填于表1中。

第1年末,重置成本为$2400,按直线法计提折旧,每年应计提基本折旧费:4039

第2年末,重置成本为$2900,按直线法每年应计提基本折旧费:4039而实际上,第1年只提了$600,所以将第1年少计提的部分$725-$600=$125在第2年补提,这就是增补折旧的概念。这样做的结果,相当于第1年和第2年各提了$725。

第3年末,重置成本为$3440,可求出每年应提基本折旧费:$3440/4=$860,而前两年累计提取:$600+$725+$125=($600+$125)+$725=$725×2,按每年应提$860的标准,少计提$860×2-$725×2=$270,这部分要在3年补提,即第3年的增补折旧费是$2770。补提以后,相当于前三年各提了$860,共计提$2580。

第4年末,重置成本为$4000,求出每年应提基本

折旧费:

=$1000。按此标准,前三年合计应提折旧$1000×3,而实际上共提了$860×3=$2580,其差额部分:$1000×3-$860×3=$420应在第4年补提,即第4年的增补折旧费为$420。

由于把固定资产重置成本的增加看作是经营实体的持有利得,这样每年末的会计处理是:借记:“固定资产”“基本折旧费”“增补折旧费”,贷记:“持有利得”“累计折旧”。

当该项固定资产报废时,即第4年末,累计折旧额等于重置成本$4000,正好能实现“同一资产”的重置,这就是重置成本会计处理的结果。

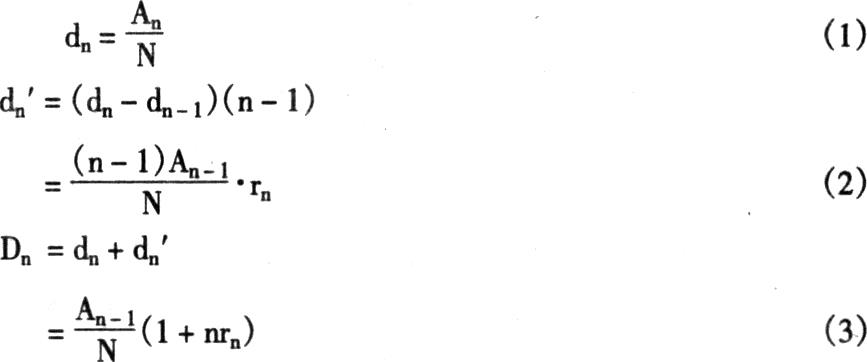

若一项固定资产的有效使用期较长,用上述逐年分析的办法计算某一年的折旧费显然太繁琐了。为方便计算,现归纳出各年基本折旧费、增补折旧费和折旧费总额的计算公式如下:

其中:d:基本折旧费d′:增补折旧费D:折旧费总额An:第n年的重置成本N:固定资产寿命n:第n年r:价格指数上涨率

利用上述公式可以根据固定资产重置成本计算出各年应计提的折旧费

二、在我国实际工作中的应用

为了抵消物价上涨对固定资产补偿的不利影响,我国财务制度规定,电子生产、飞机制造等企业的机器设备可以采用快速折旧法。在快速折旧法下,因计提的折旧费具有前期较高,后期较低和逐年减少的特点,从而提高了前期营业成本,加速了固定资产的补偿收回,但是由于后期计提减少,收益被夸大,其结果是累计折旧总额仍然不能彻底实现按现行价值对原有资产的重置,因而企业存在着重置准备金严重不足,生产能力受到侵蚀的现象。且看下例:

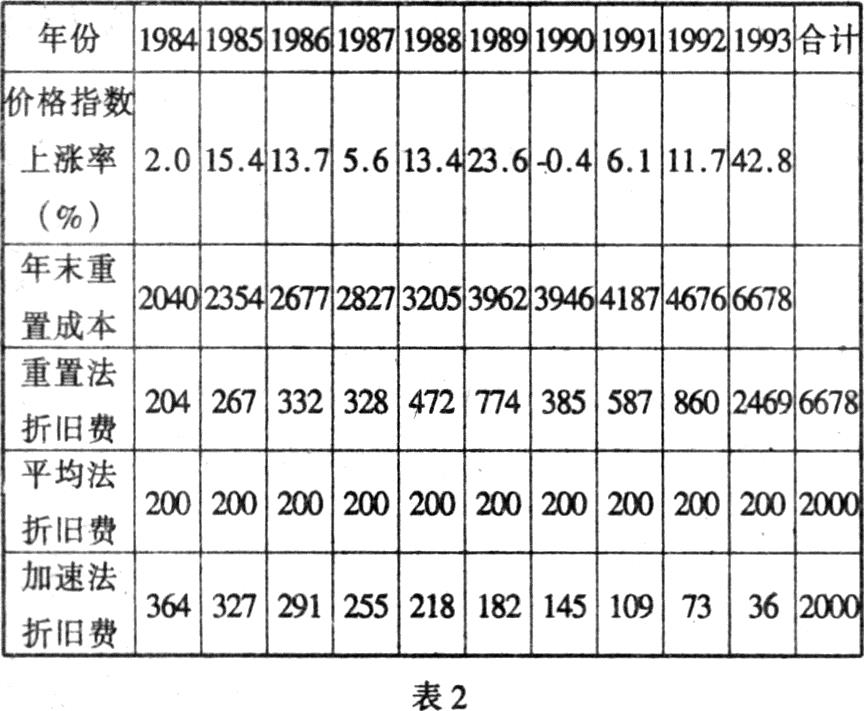

例2:1984年初,某企业花费¥2000购建一项建筑物,使用期限为10年,到1993年末报废(为简化,不考虑残值和清理费用)。假定在各种物价指数中,建筑材料工业品出厂价格指数与该项固定资产的重置成本有最强的相关性,即可以选择建筑材料工业品出厂价格指数作为该项固定资产的重置成本调整指数,则计算的各年年末重置成本列于表2,同时列出上文公式(3)计算的重置成本法下各年计提的折旧费、平均法下各年计提的折旧费和年数总和法下各年计提的折旧费。

分析上表数据可以看出:(1)在重置成本法下计提的各年折旧费,随着物价上涨指数的波动而波动,正好抵消了物价上涨对固定资产成本补偿的影响;(2)到期能按现行价值实现对原有资产的重置,从而保证了企业的简单再生产能力。而平均法和加速折旧法恰恰在上述两个方面存在缺陷,尤其是所提累计折旧只有资产重置价值的30%(2000÷6678),尚存在70%的资金缺口。这缺口说明了企业有70%的简单再生产能力已被虚增的利润侵蚀,而且固定资产使用年限越长,物价上涨指数越大,这种潜在的危机就越严重。因此实行我国的固定资产重置成本会计势在必行。

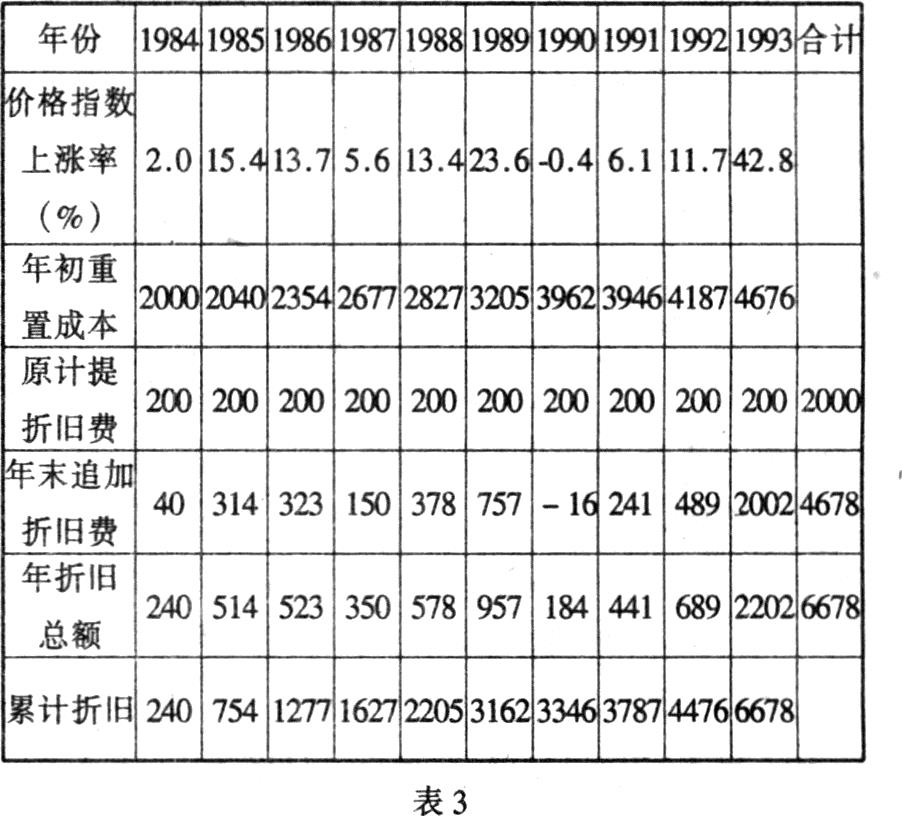

但是,如果直接采用上文介绍的计提折旧的方法,至少存在两个不足:一是计算复杂,在我国实务界难以推行;二是按年末固定资产成本计算折旧,与我国惯例不符。为此,结合我国现有做法,笔者提出下述计算每年应提折旧费的公式:

年折旧费总额=原计提折旧费+年末追加折旧费

其中原计提折旧费可以继续沿用历史成本下的直线法计算,年末追加折旧费就是当年增加的重置成本,即年末重置成本与年初重置成本的差额。其依据是:当年增加的成本在当年就直接转销。表3是用例2的数据进行重新计算的结果。这一做法也许更适合我国的国情。

责任编辑温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第07期 > 财务与会计1996年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第07期 > 财务与会计1996年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号