当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第06期 > 财务与会计1996年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第06期 > 财务与会计1996年第06期文章 > 正文设置亏损弥补登记卡好

时间:2020-05-26 作者:余自文

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

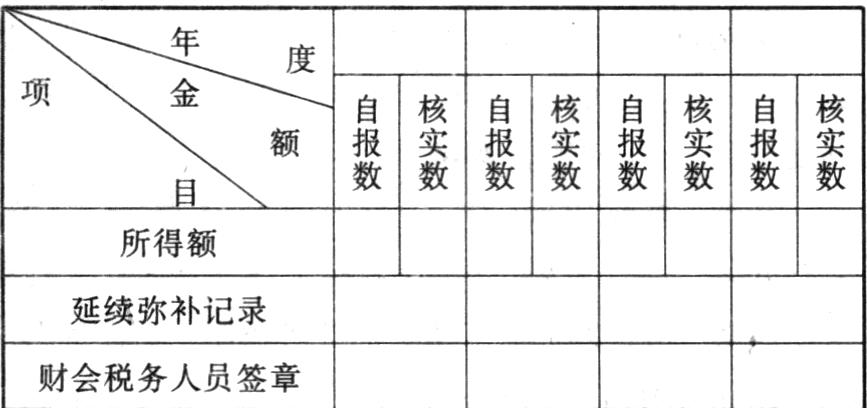

企业所得税法规定:纳税人发生年度亏损的,可以用下一纳税年度的所得弥补;下一纳税年度的所得不足弥补的,可以逐年延续弥补,但是延续弥补期最长不得超过5年。5年弥补期是以亏损年度后的第一年算起,连续5年内不论是盈利或亏损都作为实际弥补年限计算。根据历年审计遇到的情况,笔者认为有必要设置企业亏损弥补登记卡,从而保证税务政策的执行和延续弥补数字的正确,减少争执。现将笔者与有关人员一起设置的企业亏损弥补登记卡介绍如下,供财会、税务(税务代理)人员参考使用。

填卡说明:

1.年度是从企业发生亏损后的第一年起至到期为止。

2.自报数是企业向税务部门申报的所得。

3.核实数是税务机关根据税法进行调整后的所得。

4.亏损用负号表示。

5.亏损弥补应以核实所得为准。

6.征纳双方应签章,表示对数字确认。

使用亏损弥补登记卡有以下好处:

1.历年所得亏、盈、弥补数字都填在一张卡片上,看了登记卡就可了解弥补数和弥补到期年,减少争执,有利工作。

如某企业1990年亏损18万元,199...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号