摘要:

在当今时代,企业之间的竞争日益激烈,这种激烈的竞争又典型地表现在跨国公司间的国际竞争上。由于先进的科学技术的应用在竞争中占有重要地位,许多公司不得不投入巨额资金进行研究与开发工作,因而必然产生大量的研究与开发费用。对于这部分巨额费用如何处理,世界各国及其跨国公司各有其做法。本文试图比较各国的做法并分析、对比新旧国际会计准则IAS9,以期对我国准则的制定和实务操作有所启示。

一、研究与开发费用的含义及其会计处理方法

(一)含义

研究与开发费用一般包括直接或间接用于创造或开发新工序、新技术、新产品等的费用。根据IAS9“研究与开发费用”(1995年1月1日生效),它一般包括以下几方面:从事研究与开发活动人员的薪金、工资和其他与聘用人员有关的费用;研究与开发活动中消耗的材料和劳务费用;用于研究与开发的固定资产的折旧费用;与之有关的间接费用及其他费用,如用于研究与开发活动的专利权和许可证的摊销费用等。

(二)会计处理方法

世界各国根据各自的会计要求,采用了不同的方法来处理研究...

在当今时代,企业之间的竞争日益激烈,这种激烈的竞争又典型地表现在跨国公司间的国际竞争上。由于先进的科学技术的应用在竞争中占有重要地位,许多公司不得不投入巨额资金进行研究与开发工作,因而必然产生大量的研究与开发费用。对于这部分巨额费用如何处理,世界各国及其跨国公司各有其做法。本文试图比较各国的做法并分析、对比新旧国际会计准则IAS9,以期对我国准则的制定和实务操作有所启示。

一、研究与开发费用的含义及其会计处理方法

(一)含义

研究与开发费用一般包括直接或间接用于创造或开发新工序、新技术、新产品等的费用。根据IAS9“研究与开发费用”(1995年1月1日生效),它一般包括以下几方面:从事研究与开发活动人员的薪金、工资和其他与聘用人员有关的费用;研究与开发活动中消耗的材料和劳务费用;用于研究与开发的固定资产的折旧费用;与之有关的间接费用及其他费用,如用于研究与开发活动的专利权和许可证的摊销费用等。

(二)会计处理方法

世界各国根据各自的会计要求,采用了不同的方法来处理研究与开发费用,归纳起来主要有两类:(1)从收益中立即冲销;(2)资本化并进行系统摊销。

1.立即冲销法

这种方法是将研究与开发费用计入当期损益,从收益中冲销。这样做是因为对研究与开发费用不可能合理预计其未来的经济利益,所以应着重强调“谨慎性”原则而不是“权责发生制”。而且,由于没有可靠的实行基础,也不能主观地试图将费用与收益相配比,因为如果实际上并没有从发生的费用中产生预期的经济利益,那么公司的财务稳定性会处于危险状态,同时,公司也可能通过费用的摊销来控制其最终收益。

这种方法的反对者认为,研究与开发费用应确认为资产,因为费用中蕴含着未来的经济收益。或者说至少某些类型的开发费用应确认为资产并从未来收益中摊销,特别是当开发项目能被合理确定具有技术上和商业上的可行性时,这样做是很合理的。

2.费用资本化并进行系统摊销

这种方法是把研究与开发费用确认为一种无形资产,并根据与该费用相关的预期经济利益进行分摊。在这种方法下,主要考虑的是“权责发生制”原则。它认为,将研究与开发费用立即从当期收益中冲销会扭曲本期收益,在资产负债表上不能真实反映资产。而且,立即冲销费用会抑制公司进行研究与开发活动的积极性。

但是,反对者认为,研究与开发费用的预期经济收益太不确定,不能确保资产的确认。

二、各国实务比较

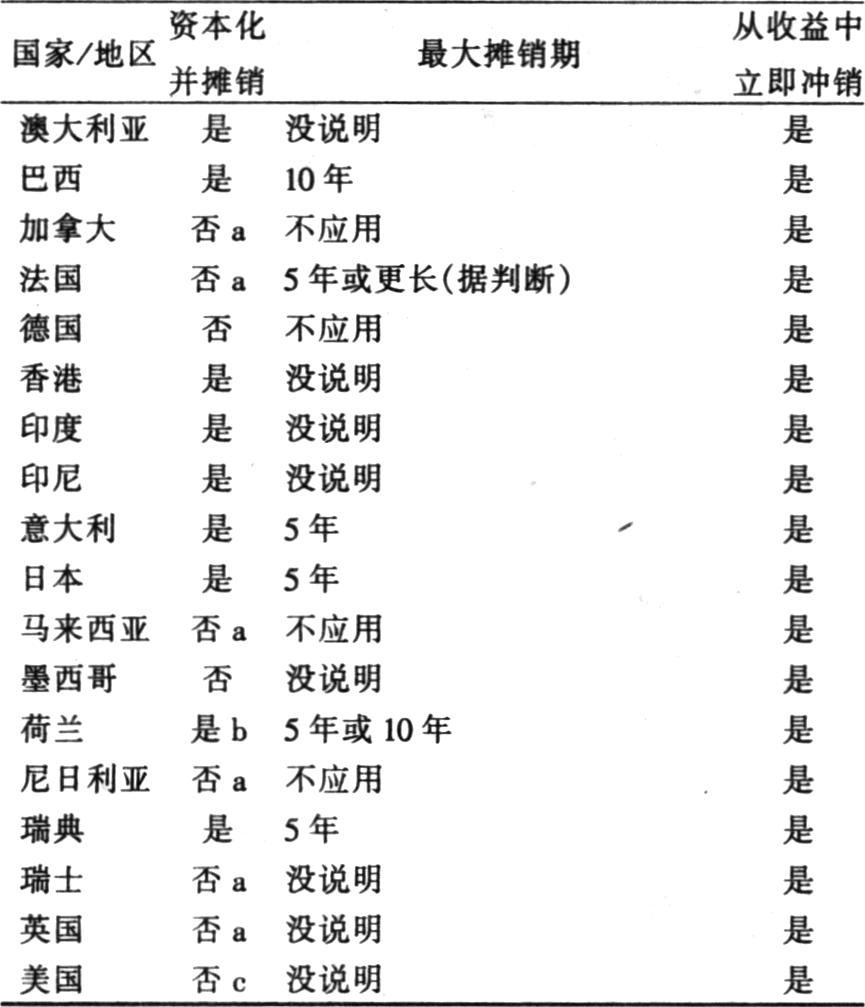

对上述两种方法的使用,世界各国及其跨国公司有不同程度的选择。如下表:

从上表可以看出,大多数国家在确认资产和预期未来经济利益时采取了谨慎的态度,因而将研究与开发费用从收益中立即冲销的方法被广泛地采用,对于另一种方法即费用资本化并系统地摊销则进行了不同程度的采纳。

德国、墨西哥及美国采用的是最谨慎的方法即立即冲销法。加拿大、法国、马来西亚、尼日利亚、瑞士和英国等也要求采用立即冲销法,但允许开发费用在满足一定条件下进行资本化并据其未来经济收益进行摊销。所谓一定条件是指开发项目在技术上具有可行性,且有商业和融资市场。但在实际中只有少数大的跨国公司将其开发费用资本化,因为企业的经营环境是不断变化的,要准确判断上述条件很困难的。

少数国家,如意大利、日本、荷兰、瑞典允许研究与开发费用资本化,但要求最大摊销期为5年,荷兰虽然允许在一定条件下可以是10年,但要求建立与资本化的研究与开发费用数额相当的准备金。

香港、巴西、澳大利亚、印度及印度尼西亚等一些国家和地区对于研究与开发费用的处理比较灵活,没有法规规定,在实务中也有多种做法。

三、结论及对我国的启示

从各国实务来看,大多数国家允许采用立即冲销法,但有相当数量的国家允许在有技术可行性和商业、融资市场的条件下开发费用可确认为资产并摊销。从国际会计准则的发展变化来看,在满足一定确认标准的情况下,开发费用资本化是作为优先处理方法的。

我国正在抓紧制定具体会计准则,其中也包括“研究与开发费用”,鉴于此,我们应了解国外的做法及其发展趋势,借鉴其经验,使我国准则的制定,避免出现其它国家曾有过的缺陷。

虽然从以上的比较分析可以看出,开发费用资本化并进行系统摊销是一个基本的发展趋势,但考虑到我国对研究与开发费用处理的研究尚处于初级阶段及对谨慎性原则的运用,笔者认为还是采用立即冲销法更为恰当。

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第06期 > 财务与会计1996年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第06期 > 财务与会计1996年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号