一、股票股利

股票股利是股份公司通过发放本公司股票而作为股利支付给股东的一种分配方式。发放股票股利,对股东而言,并未得到现实的股利收入,只是增加了股东持有股票的股数;对企业而言,发放股票股利只是对普通股权益中面值、资本公积、盈余公积和未分配利润之间的比例关系调整,对股东权益总值没有影响,也未发生现金流出,其实质是企业股利的再投资。

例如,ABC公司某年分配股利前股东权益构成如下:

普通股股本(每股面值2元,500万股)1000万元

资本公积 100万元

盈余公积 300万元

可供分配利润 400万元

股东权益合计 1800万元

公司拟发行20%的股票作为股利支付,目前股票公允市价为每股3元,则公司发放股票股利为:500万股×20%×3=300万元。分配股票股利后,该公司股东权益构成为:

普通股股本(每股面值2元,600万股)1200万元

资本公积 200万元

盈余公积 300万元

可供分配利润 100万元

股东权益合计 1800万元

可见,公司分配股票股利后,其股东权益总值未变。

(一)股票股利对股东的影响

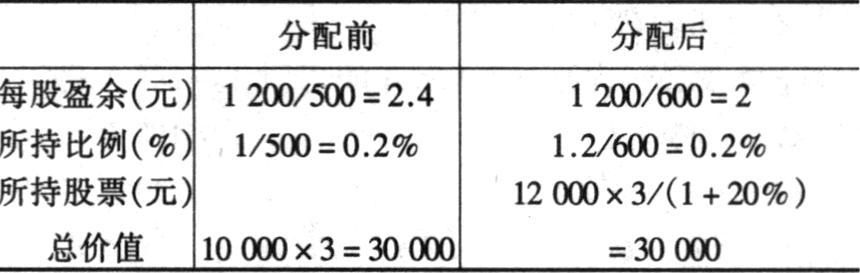

1.从理论上讲,发放股票股利,股东除了得到相应增发的股票外,几乎没有任何价值。由于公司盈利未变,股东所持股份的比例未变,故股东所持有的股票价值与股利分发前是一样的。例如,甲股东持有ABC公司普通股票10000股,公司最近税后利润为1200万元,则股票股利对股东的影响见表:(表见右栏)

2.如果股东出售股票取得现金,股票股利可能给股东带来方便。当然,没有股票股利,投资者也会出售原股票取得现金。不论何种情况,出售股票均意味着原股本的销售,都要依法缴纳所得税。但是,有的股东可能不认为销售股利股票是股本的销售,从心理上可能认为股票股利是意外之财,他们往往将股票股利出售而只保留原有股票。从该角度考虑,这些股东可能欢迎公司支付股票股利。

3.如果公司在分配股票股利的同时分配现金股利,这对股东是非常有利的。例如A股东持有某公司普通股票1000股,该公司宣布发放10%的股票股利,并按发放股票股利后的股数,每股发放现金股利0.5元,则A股东持有1100股,可获现金股利550元。该种分配政策,反映了公司有节制地增加现金股利支付的策略。

4.发放股票股利,可将某些信息传达给股东。股票股利往往同公司的未来发展有关。因此,股票股利可能向股东暗示管理当局预计利润会继续增长,未来的收益可能会抵补因发放股票股利而稀释的每股盈余且有剩余等等。

(二)股票股利对公司的影响

1.股票股利可以控制现金流出。当公司利润增加,预期未来有许多有利可图的投资机会时,公司管理当局基于长远考虑,可能不乐意增加现金股利;或者当前公司现金流入紧张,公司也可能会宣布发放股票股利。当然,公司不发放股票股利,也可以采取其他方法留存较多盈余,但是,由于股票股利的可传播信息以及对股东的心理影响,往往使它容易受到部分投资者的欢迎。

2.股票股利可以控制股票价格。某些公司不喜欢其股票价格高于某个标准,因为股票价格过高会失去对众多小投资者的吸引力。所以,公司会利用分配股票股利的方式,将其股票价格控制在符合其需要的水平上,各个公司为实现此目的常用的手段就是股票分割。

二、股票分割

股票分割是指通过按比例减少股票面值而增加股票的股数。股票分割与股票股利比较,股票分割会减少股票面值,而股票股利不减少股票面值。

例如:假定ABC公司按1∶2的比例进行股票分割,其股票分割后的资本结构为:

普通股股本(每股面值1元,1000万股)1000万元

资本公积 100万元

盈余公积 300万元

可供分配利润 400万元

股东权益总额 1800万元

由此可见,股票分割后公司的权益资本总额并未发生变化。

公司之所以要对其股票进行分割,其主要目的在于能使本公司的股票成为社会公众乐意购买的对象。股票价格太高,不利于股票的交易,而股票价格的下降则有助于股票交易。通过股票分割降低股价,从而使公司股票更广泛地为众多投资者所接受。股票分割与股票股利一样,对股东的价值不大。当然,公司在宣布股票分割后,有时股票价格会出现上涨,导致股票价格上涨的主要原因是投资者将股票分割视为高收益和高股利的先兆,而非其本身所引起的。因为,只有那些对其经营状况持自信乐观态度的公司才会采取此办法。所以,我们说伴随着股票分割而来的股价上涨,是因为股东对公司的未来收益及股利持乐观态度,而非股票分割本身促成的。如果宣布股票分割后一定时期内公司的收益和股利未达到预期水平,公司股票的价格又会下跌。

此外,股票分割还有助于公司兼并、合并政策的实施。当一个公司兼并或合并另一个公司时,首先将自身的股票加以分割,可有助于增加被兼并方股东的吸引力。例如,假定A公司拟通过股票交换实施对B公司的兼并,若A、B两公司目前股票市价分别为30元和3元,根据分析A公司认为以1∶10的比率进行股票交换对双方股东是比较公允的。但1∶10的比率可能会使B公司在心理上难以承受。为此,A公司先按5比1的比率对本公司股票进行分割,然后再按1∶2的比例实施对B公司的兼并。尽管其实质未改变,但是1∶2的比率易为被兼并方接受,有助于兼并的顺利完成。

三、股票回购

股票回购是指公司出资收购发行在外的普通股票作为股利支付,即将公司收益通过股票回购方式分配给股东。被公司购回的股票被作为库藏股,市场上流通的股票数量会因此减少。假若股票回购不会对公司收益产生不良影响,那么,在外流通股票的每股盈余会有所增加,这样可能会导致股价上涨,意味着股利将被资本收益所取代。

股票回购的结果与股票股利决策相反,一方面由于流通在外的股数减少,可能会增加每股盈余,另一方面股东可从股价上涨中获取资本收益。

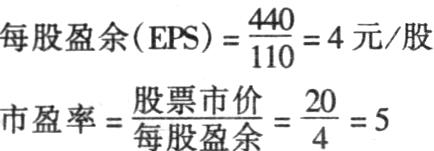

例如:甲公司××年税后利润440万元,公司拟发放50%(220万元)作为普通股股东的股利。目前流通在外的普通股数为110万股,每股市价为20元,公司既可以每股回购价22元购回10万股,也可以支付现金股利220万元。

计算股票回购对公司的影响:

1.未回购前每股盈余和市盈率为:每股市价=每股盈余×市盈率=4.40×5=22元/股

2.股票回购后每股盈余和预期市价:

3.预期留存股份的资本收益:

资本收益=22-20=2元/股

由此可见,不管出现什么情况,股东都会获取2元的收益:可能是2元的现金股利;也可能是2元的资本收益。当然,这一结果取决于以下假设:

1.股票回购价格要保持一致;

2.市盈率保持不变。

(一)股票回购对股东的影响

股票回购对股东的好处在于:

1.股票回购是公司发展前景良好的预兆。因为股票回购决策大多是在管理当局认为公司股票价格过低的情况下作出的。

2.股票回购可以使股东推迟纳税。因为股东拥有股票卖与不卖的权力。由于公司发放的股利需交纳所得税,所以,对急需现金的股东来说,他可以出售一部分股票以解燃眉之急,而对不急需现金的股东而言则可以保留股票,从而推迟纳税。

股票回购对股东的不利之处在于:

1.股票回购风险较大。因为人们一般认为现金股利可靠、实惠,而通过股票回购使股价上涨从中获益的方法不稳定,并且股价受多种因素影响。

2.股票回购可能导致公司被股东起诉。许多出售股票的股东或许是因为未掌握公司目前及将来经营活动的准确消息。如果公司在股票回购之前,不将其回购计划公布于众,可能会引起部分股东的误解,以至于诉诸法律。

3.回购价格过高,不利于留存股票的股东。如果公司的股票交易并不活跃,而现在却急于回购相当数量的股票,则其股票价格将有可能被哄抬以致于超过均衡价格,而公司停止收购后,股票价格又会下跌。

(二)股票回购对公司的影响

股票回购对公司的好处在于:

1.股票回购可以增加股利分配政策的灵活性,既可以保持公司股利分配的稳定性,又不必提高股利分配比例。

2.股票回购可以调整资本结构。公司调整资本结构,可以通过举债、出售资产等方式,使其资本结构最优。但是公司依靠负债筹资,可能时间较长,如果公司在采取发行长期债券的同时,将所得资金用于股票回购,可以迅速改变其资本结构。

3.股票回购可提高公司竞争力,以防止被其他企业兼并或收购。

股票回购对公司的不利之处在于:

1.股票回购会减少企业投资机会,缩小经营规模。

2.股票回购会带来一定风险。因为股票回购取代现金股利,有时不易被股东接受,会被误认为企业前景不妙。另一方面,税务部门如果认为股票回购是为了逃避对股利的征税,可能被课以重罚。

3.公司如果被认为通过股票回购是为了操纵股票价格,证券管理部门可能会提出质询。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第06期 > 财务与会计1996年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第06期 > 财务与会计1996年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号