摘要:

一、合并会计报表的种类

合并会计报表主要包括合并资产负债表、合并损益表、合并利润分配表和合并财务状况变动表。与企业个别会计报表相同,这些合并会计报表分别从不同的方面反映企业集团这一会计主体的经营情况,构成一个完整的合并会计报表体系。

1.合并资产负债表是反映由母公司与其子公司所组成的企业集团在一定日期资产、负债和所有者权益情况的会计报表。它以母公司和纳入合并范围的子公司的个别资产负债表为基础,通过编制抵销分录,将内部交易对个别资产负债表的影响予以抵销后合并编制。

2.合并损益表是反映企业集团在一定期间经营成果的会计报表。合并以母公司和纳入合并范围的子公司的个别损益表为基础,通过编制抵销分录,将内部交易对个别损益表的影响予以抵销后合并编制。

3.合并利润分配表反映企业集团中母公司在一定期间利润分配情况。合并利润分配表以母公司和纳入合并范围的子公司的个别利润分配表为基础,通过编制抵销分录,将内部交易对个别利润分配表的影响予以抵销后合并编制。

4.合并财务状况变动表是反映企业集团在一定期间流动资金来源与运用情况的会计报表。合并财务状况变动表在一般情况下以合并资产负债表、...

一、合并会计报表的种类

合并会计报表主要包括合并资产负债表、合并损益表、合并利润分配表和合并财务状况变动表。与企业个别会计报表相同,这些合并会计报表分别从不同的方面反映企业集团这一会计主体的经营情况,构成一个完整的合并会计报表体系。

1.合并资产负债表是反映由母公司与其子公司所组成的企业集团在一定日期资产、负债和所有者权益情况的会计报表。它以母公司和纳入合并范围的子公司的个别资产负债表为基础,通过编制抵销分录,将内部交易对个别资产负债表的影响予以抵销后合并编制。

2.合并损益表是反映企业集团在一定期间经营成果的会计报表。合并以母公司和纳入合并范围的子公司的个别损益表为基础,通过编制抵销分录,将内部交易对个别损益表的影响予以抵销后合并编制。

3.合并利润分配表反映企业集团中母公司在一定期间利润分配情况。合并利润分配表以母公司和纳入合并范围的子公司的个别利润分配表为基础,通过编制抵销分录,将内部交易对个别利润分配表的影响予以抵销后合并编制。

4.合并财务状况变动表是反映企业集团在一定期间流动资金来源与运用情况的会计报表。合并财务状况变动表在一般情况下以合并资产负债表、合并损益表和合并利润分配表,以及其他有关补充资料提供的数据为基础编制,其编制方法与个别财务状况变动表的编制方法相同。

二、合并会计报表编制原则

合并会计报表作为会计报表,必须符合会计报表编制的一般原则和基本要求。这些基本要求包括真实可靠、全面完整和编报及时。合并会计报表又与个别会计报表不同,它反映母公司和子公司组成的企业集团整体财务情况,反映的是若干个法人共同形成的会计主体的财务情况。因此,合并会计报表除遵循会计报表编制的一般原则和要求外,还应当遵循以下原则和要求:

1.以个别会计报表为基础编制。合并会计报表并不是直接根据母公司和子公司帐簿编制,而是利用母公司和子公司编制的反映各自财务状况和经营成果的会计报表提供的数据,通过合并会计报表的特有方法进行编制。

2.一体性原则。合并会计报表反映的是企业集团的财务状况和经营成果,反映由多个法人企业组成的会计主体的财务情况,在编制合并会计报表时应当将母公司和所有子公司作为整体来看待,视为一个会计主体,母公司和子公司以及子公司相互之间所发生的经济业务都应当从企业集团这一会计主体的角度进行考虑。因此,在编制合并会计报表时,对于母公司与子公司、子公司相互之间发生的经济业务,应当视同同一会计主体内部业务处理,视同同一会计主体之下的不同核算单位的内部业务。如,母公司与子公司之间的应收应付帐款在个别资产负债表中分别作为资产和负债处理,但从企业集团整体来看,则属于内部资金的调拨问题。再如,母公司与子公司之间发生购销业务,从企业集团整体来看,在母公司或子公司未最后将商品售出企业集团之外以前,该销售业务并没有真正实现。内部销售形成的存货,从企业集团整体来看,只是商品的存放地点发生位移,存货的价值不会发生增值,也不应当发生增值,为此编制合并会计报表时需要将其中包括的未实现内部销售利润予以抵销。

3.重要性原则。与个别会计报表相比,合并会计报表涉及多个法人主体,涉及的经营活动范围很广,母公司与子公司经营活动往往跨越不同行业界限,有时母公司与子公司经营活动甚至相差很大。为此,合并会计报表要综合反映这样的会计主体的财务情况,必然要涉及到重要性的判断问题。特别是在拥有众多子公司的情况下,更是如此。因此,在编制合并会计报表时,特别必须强调重要性原则的运用。如在确定合并范围时,对于某些资产总额占合并资产总额、销售收入占合并销售收入的比例很小的子公司,可以将其排除在合并范围之外,对其会计报表不予合并;再如,对于某些在企业集团中的某一企业具有的重要性,但对于整个企业集团不一定具有重要影响的项目,也可以根据重要性原则的要求对这些会计报表项目进行取舍。此外,母公司与子公司、子公司相互之间发生的经济业务,对整个企业集团财务状况和经营成果影响不大时,也可以根据重要性原则进行取舍,不编制抵销分录而直接编制合并会计报表,以简化合并工作手续。

三、合并会计报表编制的程序

合并会计报表编制手续相当复杂,为了使得编制工作有条不紊地进行,合并会计报表编制时应当遵循下列程序:

1.编制合并工作底稿,作为合并会计报表编制的基础。

2.将母公司、子公司个别会计报表的数据过入合并工作底稿。

3.在工作底稿中将母公司与纳入合并范围的所有子公司会计报表数据加总,计算得出个别会计报表各项目加总数额。

4.编制抵销分录,抵销母公司与子公司、子公司相互之间发生的经济业务对个别会计报表的影响。

5.计算合并会计报表各项目合并数。

6.填列合并会计报表。将合并工作底稿中计算得出的各项目的合并数,过入各会计报表相应的项目栏内,分别得出正式的合并资产负债表、合并损益表、合并利润分配表等报表。

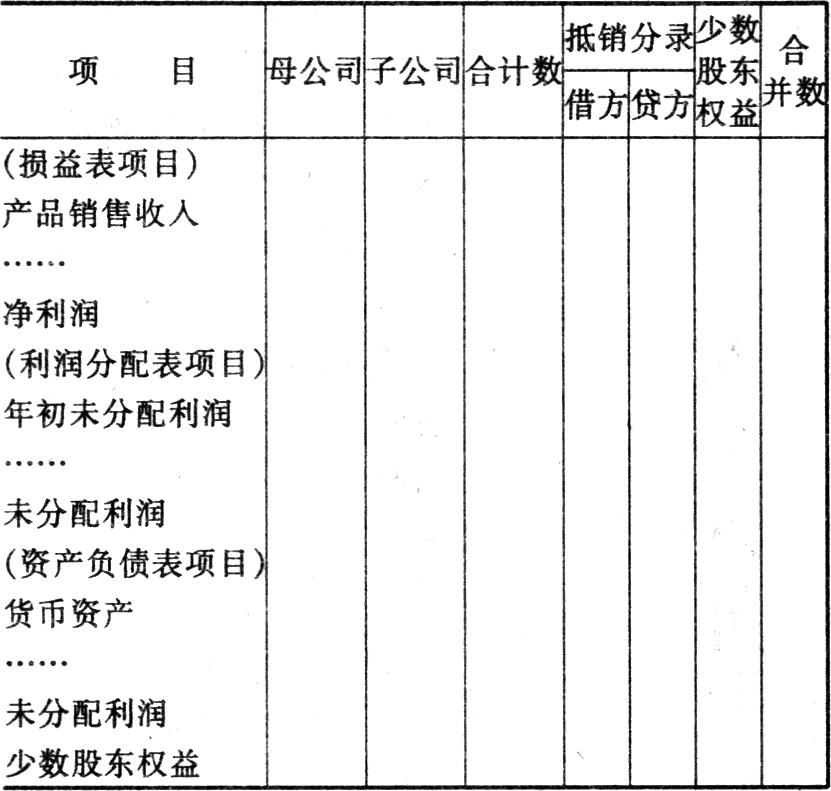

四、合并工作底稿及其各项目合并数的计算

(一)合并工作底稿格式

合并工作底稿基本格式如下:

(二)合并工作底稿中各项目合并数的计算

合并工作底稿中,各项目合并数计算方法如下:

1.合并损益表项目

(1)有关收益类项目的合并数,根据母公司与子公司个别会计报表中收益类各项目加总数额,加上抵销分录的贷方发生额,减去抵销分录的借方发生额计算确定。

(2)成本、费用各项目的合并数,根据个别会计报表成本费用各项目加总的数额,加上抵销分录的借方发生额,减去抵销分录的贷方发生额计算确定。

(3)有关利润项目的合并数,根据合并损益表收入、成本和费用的数额计算确定。

2.合并利润分配表项目

(1)期初未分配利润的合并数,根据期初未分配利润项目的加总数额,减去抵销分录的借方发生额,加上抵销分录的贷方发生额计算确定。

(2)利润分配有关各项目的合并数,根据利润分配各项目的加总数额,加上抵销分录的借方发生额,减去抵销分录的贷方发生额,计算确定。

(3)未分配利润项目合并数,根据未分配利润项目的加总数额,加上合并工作底稿中损益表和利润分配表部分各项目抵销分录栏的贷方发生额的合计数,减去合并工作底稿中损益表和利润分配表部分抵销分录栏的借方发生额(包括未分配利润的借方发生额)合计数,计算确定。

3.资产负债表项目

(1)资产类各项目合并数,根据加总的资产类各项目的数额,加上抵销分录的借方发生额,减去抵销分录的贷方发生额,计算确定。

(2)负债类各项目的合并数,根据加总的负债类各项目的数额,加上抵销分录的贷方发生额,减去抵销分录的借方发生额,计算确定。

(3)所有者权益类各项目的合并数,根据加总的所有者权益类各项目的数额,加上抵销分录的贷方发生额,减去抵销分录的借方发生额,计算确定。

(4)未分配利润项目合并数,根据合并利润分配表中“未分配利润”项目的合并数列示。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第05期 > 财务与会计1996年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第05期 > 财务与会计1996年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号