当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第05期 > 财务与会计1996年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第05期 > 财务与会计1996年第05期文章 > 正文介绍一张递延资产分摊计算表

时间:2020-05-26 作者:王宝林

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

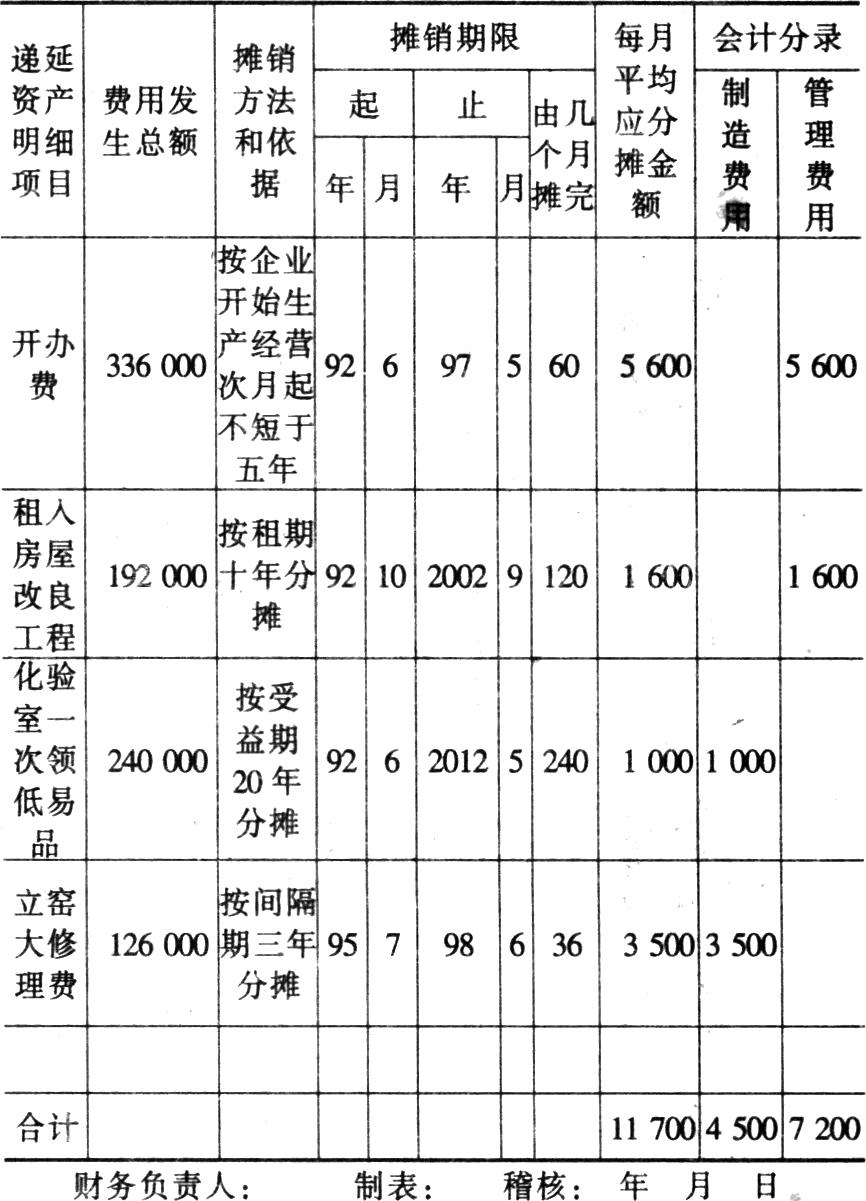

递延资产是指企业不能全部计入当年损益,应当在以后年度分期摊销的各项费用,包括开办费、固定资产大修理支出、租入固定资产的改良工程支出以及摊销期在一年以上的其他待摊费用。

由于递延资产的构成内容不同,它的受益期和分摊方法也不同。为了规范摊销,方便计算,合理负担递延费用,正确核算成本,我们在1993年新制度实施后,专门设置了一张递延资产摊销计算表,经过两年多的实践,此表得到了广大财会人员的好评、并在全市推广运用,现将此表介绍如下:

通过此表可一目了然地看出该水泥厂于1992年开始至今已发生的四项递延资产、具体分摊方法及计算依据,并且通过“每月平均应分摊金额”栏和“会计分录”栏,可以明确地得出该厂1996年3月份应分摊递延资产费用为11700元,其中:制造费用应负担4500元,管理费用应负担7200元。其会计分录;

借:制造费用4500

管理费用7200

贷:递延资产11700(各明细科目略)

(作者单位:浙江省海宁市袁花镇工业办公室)

责任编辑 袁庚

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号