当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第05期 > 财务与会计1996年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第05期 > 财务与会计1996年第05期文章 > 正文债券溢价和折价摊销的查表计算法

时间:2020-05-26 作者:袁明哲

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

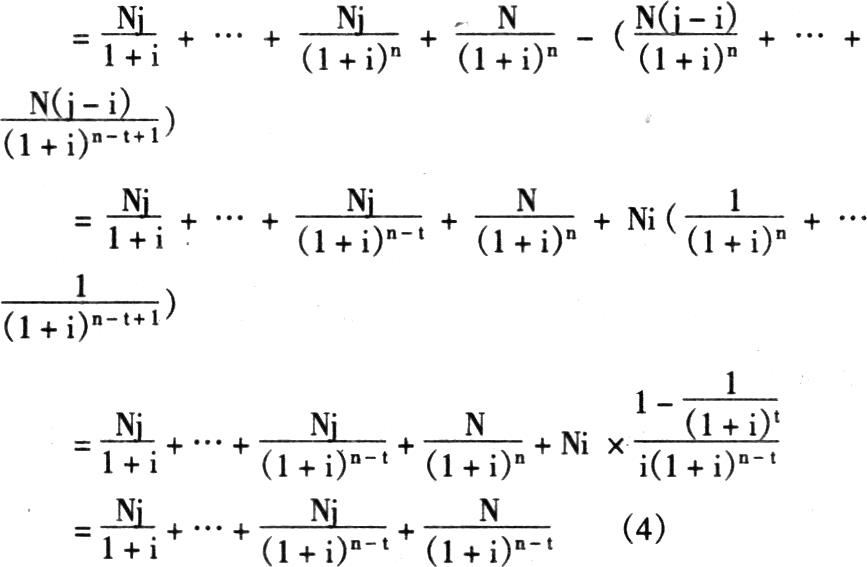

公司债券的溢价和折价,无论对发行方还是购买方,都要按一定方法在各期进行摊销,以正确地计算各期的利息费用或利息收入。溢价和折价的摊销有直线法和实际利率法,其中实际利率法更为科学,但它的计算方法较为复杂,一般是由“应付债券”或“债券投资”的期末帐面价值循环递推而得。其实,我们可以利用下面的公式直接求得各期的摊销额(称为查表计算法):

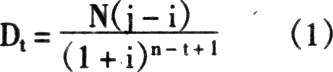

第t期摊销额=债券面值×(票面利率 实际利率)×(n-t+1)期的复利现值系数

其中,n为债券利息支付期数,票面利率和实际利率都是指每一利息支付期的利率,(n-t+1)期的复利现值系数可查表求得。若令第t期摊销额为Dt,债券面值为N,票面利率为j,实际利率为i,则上述公式变为:

当j>i时,Dt>0,为溢价的摊销额;当j 以债券的溢价发行为例,j>i。令P为债券现值,即发行价,P-N即为溢价,且有 首...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号