我国新的企业经济效益评价指标体系于1995年在全国工业企业试行。其具体评价办法是将各企业实际值同全国标准值对比,乘以一定的权数比分,然后得出该企业的经济效益综合分数。其中,标准值按规定以各行业近年来的平均值为依据。笔者认为,建立行业标准值是必要的,但由于十大指标中除部分债权人考评指标具有行业特色外,其余均具有通用性和可比性,因此,可在建立行业标准值的同时建立全国标准值,以供评价企业参考。

我国新的企业经济效益评价指标体系于1995年在全国工业企业试行。其具体评价办法是将各企业实际值同全国标准值对比,乘以一定的权数比分,然后得出该企业的经济效益综合分数。其中,标准值按规定以各行业近年来的平均值为依据。笔者认为,建立行业标准值是必要的,但由于十大指标中除部分债权人考评指标具有行业特色外,其余均具有通用性和可比性,因此,可在建立行业标准值的同时建立全国标准值,以供评价企业参考。

一、全国独立核算工业企业新经济效益指标的现状

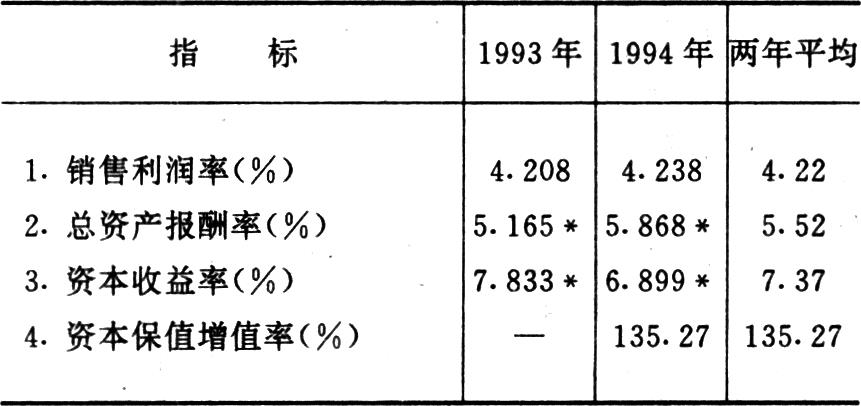

1.投资者考评指标。见表1:

资料来源:1994年、1995年《中国统计年鉴》、《中国统计摘要》,下述数据除另有注明外,均来源于此;*表示推算,未有*符号的,一般据公布数据直接计算,下同。

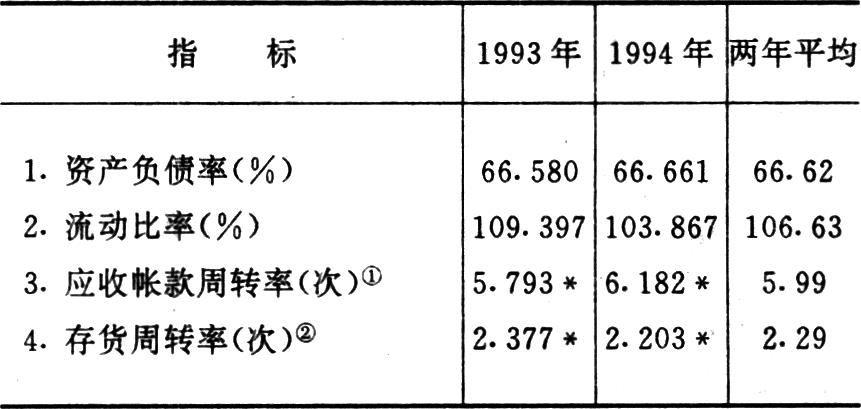

2.债权人考评指标。见表2:

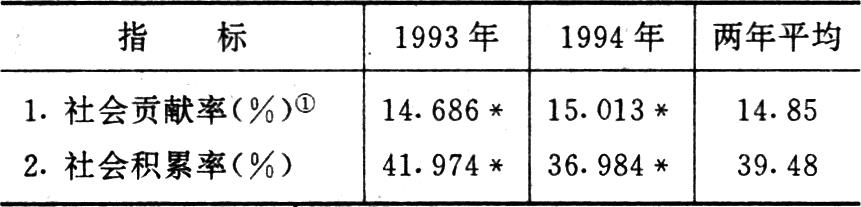

3.国家或社会考评指标。见表3:

表3 从国家或社会角度考评的工业企业经济效益指标

二、建立全国经济效益指标标准值的原则

1.既要参照国际标准,又要适合中国国情。在当今西方发达国家,市场经济模式的运行已经进入了较完善的阶段,与此相适应的财务运行机制体现了财务活动的规律,各种经济效益指标的标准数据或经验数据反映了生产要素优化配置、利益分配关系规范等目标的内在要求。作为反映市场经济共性特征的一切有用的东西,我们都要借鉴。但我国市场经济体制的建立刚刚起步,加之我国国有经济占主体地位,国有企业还承担了一定的社会职能,企业整体效益水平与世界发达国家相比差距较大,这就使我们在借用国际标准时不能照搬照套,应考虑本国国情建立基本上和国际通行的全国标准数据。

2.既要依据现有平均水平,又要体现一定期间的先进性。我认为,全国标准值既要以现有全国平均值为依据,又要比现有平均值具有一定的先进性,否则;仅用“平均值”就体现不出“标准”来。当然,指标的先进性是同改革进程、经济发展等因素联系在一起的。在现阶段,一般应考虑5年的标准值,例如,建立“九五”期间的经济效益标准值,可以和国家“九五”规划的发展目标相协调。

三、全国经济效益指标标准值的确定

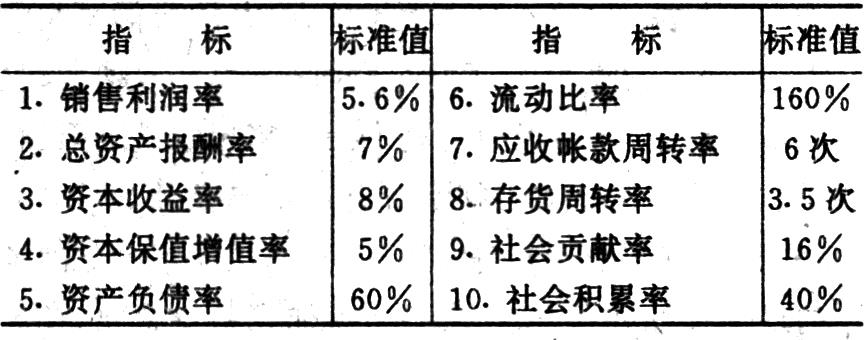

1.销售利润率。我国“七五”期间,全国独立核算工业企业(以下简称全国工业企业)销售利润率分别为9.79%、9.23%、8.5%、6.31%、3.33%,简单平均为7.43%;“八五”期间(1991—1994年)分别为3.12%、3.76%、4.21%、4.24%,累计平均为3.94%;两个时期简单平均为5.83%。如果“七五”、“八五”平均数据权数分别为0.47、0.53,则“九五”期间全国工业企业销售利润率的标准值定为5.6%(7.43%×0.47+3.94%×0.53)为妥。

2.总资产报酬率。如果销售利润率定为5.6%,按1994年全国工业企业产品销售收入计算的利润总额则为2374.32亿元,即比1994年实际利润总额1796.75亿元增长32%;如果利息支出、平均资产保持1994年1492.23亿元、56054.11亿元不变,则总资产报酬率为6.9%,其标准值定为7%为妥。

3.资本收益率。如果全国工业企业盈亏抵销后的利润总额定为2374.32亿元,平均所得税率定为33%,亏损企业减亏30%,则净利润为1433.66亿元{〔2374.32+680.24×(1—30%)〕×(1—33%)〕-680.24×(1—30%)};如果资本金仍保持1994年实际水平17941.64亿元不变,则资本收益率的标准值为8%。

4.资本保值增值率。我国工业企业1994年资本保值增值率为135.27%,其中包括企业新建、资产评估等客观增值因素在内,该指标实际值显得偏高。现予重新测算。

(1)盈亏抵销后混合测定。1994年,我国工业企业净利润比1993年上升13.73%,按上述指标标准值确定的净利润又比1994年实际净利润上升15.83%,据此,净利润年均递增14.77%,取14%测定资本保值增值率。企业净利润的分配去向是:提取10%的法定公积金;提取5%—10%的公益金(取5%);保留一定的利润留在企业以后年度分配或弥补亏损(保留利润率取40%);向投资者分利。前三者组成企业资本增值率,合计为净利润的55%。采用混合测定法测算的资本保值增值率为104.5%。

(2)盈亏企业分开测定。全国盈利工业企业1993年利润总额为2280.23亿元,1994年为2476.41亿元,按上述指标标准值确定的利润总额为2850.488亿元〔2374.32+680.24×(1—30%)〕,年均递增11.8%(取12%)。如果所得税因素不变,净利润增长率即可按12%测算;同时全国亏损企业亏损额每年递减30%,全部转为保留利润(即未分配利润)。据此测算的资本保值增值率为106%。

综合以上方法得出的资本保值增值率为105.2675%,其标准值取105%为妥(因上述推算较复杂,计算过程略——编者)。

5.资产负债率。该指标,不同的人有不同的看法。债权人从放债的安全程度看,此指标越低越好;投资者从自有资本利润率看,只要企业债务利息率低于企业资产(金)报酬率,此指标越大越好;国家从所得税收角度看,由于负债支付的利息在税前开支,负债越大,收取的所得税越少,所以要对资产负债率规定最高限额,如美国规定不超过75%(即自有资本与负债比为1:3),法国为50%(1:1)等。因此,资产负债率的全国统一的最优标准并不存在。当然,具体到某一企业,在一定条件下(如在资产、利润等目标明确的前提下)存在着最优资产负债率。我们只能参考国际上市场经济搞得较早的国家的一般标准。一般说来,工业企业较合理的资产负债率为40%~50%左右。美国计算机和纺织公司的资产负债率为45%左右,德国为65%,日本为60%,新加坡、马来西亚等国上市公司仅40%。1994年,我国国有企业500强评选揭晓表明,平均资产负债率为59.28%(《中国税务报》1995年10月30日第3版)。1994年,国家经贸委主抓的四户试点企业中,重庆钢铁集团公司、唐山碱厂的资产负债率决定分别降到65%和60%左右(《中国信息报》1995年7月3日第2版)。我国目前全国独立核算工业企业资产负债率平均66.62%,这一比率显得偏高,而国外50%的比率又难以一下子实现,我认为,全国工业企业资产负债率的合理标准目前定为60%较妥。

6.流动比率。其标准值定为160%为妥。具体测算见《财务与会计》1995年第9期本人署名文章。

7.应收帐款周转率。我国工业企业1993年、1994年应收帐款周转率分别为5.79次、6.18次,平均5.99次。据此,全国标准值定为6次为妥。

8.存货周转率。我国工业企业1993年、1994年存货周转率分别为2.38次、2.20次,平均2.29次;徐州市1994年136家工业企业平均为3.42次。我国存货周转率同世界先进水平比,还有很大差距。美国1986年全部制造业存货周转率为6.3次。世界营业额最大的500家企业中排序第416位(1994年)的日本小松公司1993年存货周转率为4.06次。考虑我国实际情况和国外先进水平,全国工业企业存货周转率定为3.5次为妥。

9.社会贡献率。我国工业企业1993年、1994年社会贡献率分别为14.7%、15.0%,平均14.9%。按全国工业企业社会贡献率增长情况确定标准值为16%为妥。

10.社会积累率。我国工业企业1993年、1994年社会积累率分别为42%、37%,平均39.5%。据此,全国工业企业社会积累率标准值定为40%为妥。

根据以上测算确定的经济效益标准值可见表4:

责任编辑 泰中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第04期 > 财务与会计1996年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第04期 > 财务与会计1996年第04期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号