摘要:

现行财务制度规定,企业在赊销业务发生的当期,可采用备抵法核算坏帐损失,即按照一定的方法估算可能发生的坏帐损失,列作当期的费用,以弥补直接转销法的不足。在备抵法下,可以采用应收帐款余额百分比法提取坏帐准备。在实际操作中,有人对“坏帐准备”核算所涉及的问题存在着种种误解。本文拟从以下几个方面谈谈如何正确理解“坏帐准备”的核算,以供同行们参考。

问题之一:一些人对“坏帐准备”帐户的结构理解得不够全面,为此,正确理解“坏帐准备”帐户的结构特点显得尤为重要。

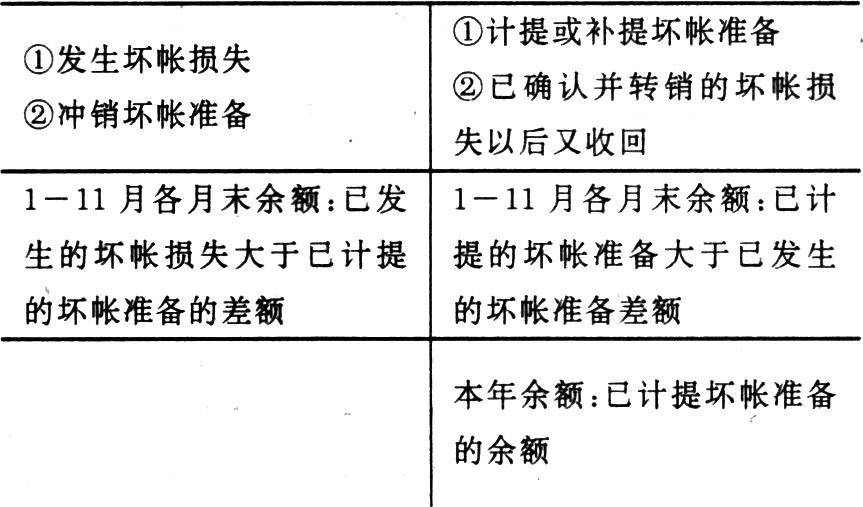

设置“坏帐准备”帐户,其用途主要是为了反映和监督坏帐准备的计提和结转情况。该帐户属于“应收帐款”帐户的备抵帐户,其结构特点表现在:

(一)当企业提取坏帐准备时,应贷记本科目;

(二)当发生坏帐损失时,应借记本科目;

(三)当出现已冲销的应收帐款以后又收回的,应贷记本科目,而不直接冲销“管理费用”;

(四)当期坏帐调整前“坏帐准备”帐户余额与本期期末估计的坏帐准备余额之差异,即为本期应确认的坏帐损失,即企业期末应提取的坏帐准备大于其帐面余额的,应按其差额提取;应提取的坏帐准备小于帐面余额的,应按其差额冲回坏帐...

现行财务制度规定,企业在赊销业务发生的当期,可采用备抵法核算坏帐损失,即按照一定的方法估算可能发生的坏帐损失,列作当期的费用,以弥补直接转销法的不足。在备抵法下,可以采用应收帐款余额百分比法提取坏帐准备。在实际操作中,有人对“坏帐准备”核算所涉及的问题存在着种种误解。本文拟从以下几个方面谈谈如何正确理解“坏帐准备”的核算,以供同行们参考。

问题之一:一些人对“坏帐准备”帐户的结构理解得不够全面,为此,正确理解“坏帐准备”帐户的结构特点显得尤为重要。

设置“坏帐准备”帐户,其用途主要是为了反映和监督坏帐准备的计提和结转情况。该帐户属于“应收帐款”帐户的备抵帐户,其结构特点表现在:

(一)当企业提取坏帐准备时,应贷记本科目;

(二)当发生坏帐损失时,应借记本科目;

(三)当出现已冲销的应收帐款以后又收回的,应贷记本科目,而不直接冲销“管理费用”;

(四)当期坏帐调整前“坏帐准备”帐户余额与本期期末估计的坏帐准备余额之差异,即为本期应确认的坏帐损失,即企业期末应提取的坏帐准备大于其帐面余额的,应按其差额提取;应提取的坏帐准备小于帐面余额的,应按其差额冲回坏帐准备。

(五)所确定的本期期末“坏帐准备”的余额即为本期期末应收帐款余额中可能会成为坏帐的数额,它被“应收帐款”余额抵销之后,即为应收帐款的可变现净值。

问题之二:有些人误以为,“坏帐准备”帐户的期末余额一定在贷方。而事实上,“坏帐准备”帐户的期末余额不一定在贷方。

年度中间(1—11月份)各月末的帐户余额可能在贷方,也可能在借方。这是由该帐户的结构特点和坏帐准备的计提方法(年末计提)所决定的。当发生的坏帐损失小于已计提的坏帐准备时,该帐户期末出现贷方余额;而当发生的坏帐损失大于已计提的坏帐准备时,则会出现借方余额。

年末该帐户如果有余额,则其余额一定在贷方。因为它是依据年末应收帐款的借方余额的一定比例计提作为应收帐款的备抵金额。所以,年末该帐户的余额应表现为应收帐款借方余额的一定比例,并且这个余额只能在贷方。

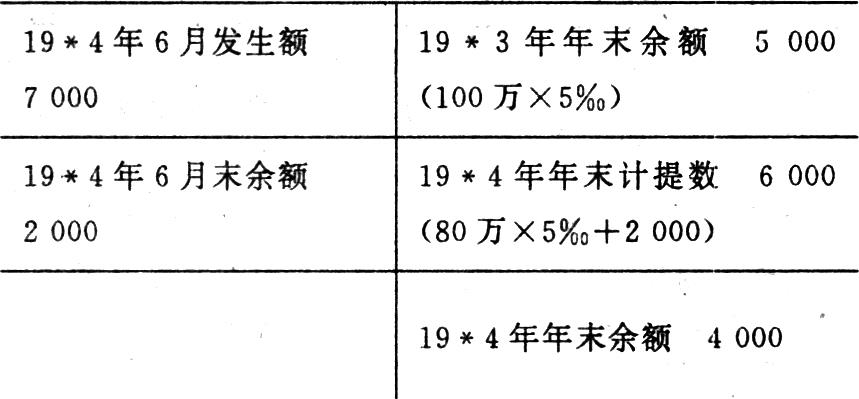

〔例〕某企业19*3年末应收帐款余额为1000000元,坏帐准备的计提比例为5‰。19*4年该企业6月份确认坏帐损失为7000元;19*4年末应收帐款余额为800000元。则“坏帐准备”帐户余额的计算列示见下面“丁”字帐。坏帐准备

问题之三:有些人误以为,本期应提取的坏帐准备就是本期实际提取的坏帐准备。然而,需要明确指出的是:本期应提取的坏帐准备不一定等于本期实际提取的坏帐准备。

本期应提取的坏帐准备表现为应收帐款的一定比例(如5‰),是“坏帐准备”帐户期末应有余额水平。它是随着“应收帐款”年末余额的变化而变化。而本期实际提取的坏帐准备则是通过调整、计算来确定,它表现为本期应提取计入管理费用的坏帐损失。二者可能相等(即第一年实行备抵法时),但更多的情况是不相等(即多提、补提、不提等)。为了进一步说明这个问题,现举一实例加以分析:

(例)某企业19*3年末“坏帐准备”余额为300元;19*4年3月确认坏帐损失为200元,19*4年末应收帐款余额100000元;19*5年8月确认坏帐损失为650元,19*5年年末应收帐款余额为90000元。坏帐准备按应收帐款年末余额的5‰计提。则有关的计算过程如下:

19*4年年末应提取的坏帐准备=100000×5‰=500(元)

19*4年年末实际提取的坏帐准备=500-300+200=400(元)

19*5年年末应提取的坏帐准备=90000×5‰=450(元)

19*5年年末实际提取的坏帐准备=450-500+650=600(元)

问题之四:有些人误以为,对于应收票据亦应计提坏帐准备。尽管在国外的会计实务中,就计提坏帐准备而言,一般对应收帐款和应收票据不加以区别。然而在我国会计实务中,不应对应收票据计提坏帐准备。主要理由表现在以下三个方面:

(一)应收票据包括银行承兑汇票和商业承兑汇票。企业所持有的银行承兑汇票,一般不存在收不回来的情况。如果企业所持有的商业承兑汇票到期收不回来,银行在汇票退回给收款企业的同时,还将相对应的一联退回给付款企业,并对付款企业实行经济处罚;

(二)应收票据是建立在商业信用基础之上的,它受到契约的保护;

(三)一旦票据到期无法收款时,应将其转入应收帐款,二者合并提取坏帐准备。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第03期 > 财务与会计1996年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第03期 > 财务与会计1996年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号