摘要:

一、以变动成本法和制造成本法为基础的保本点计算公式

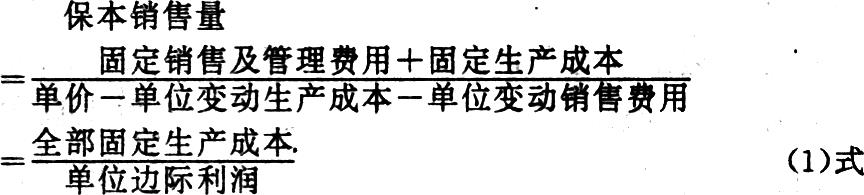

保本点的计算通常是以变动成本法为基础的。根据变动成本法的本量利模型,令利润等于零,即可得到变动成本法下的保本点计算公式(以下简称变动成本法保本公式)。其形式为:

需说明的是,鉴于变动性管理费用在企业行政管理费中所占的比重很小,为了便于后续问题的讨论,公式中已将其略去不计,而将管理费用全部视为固定性费用。以下公式均同。也有一些会计专著,根据财务会计损益计算的特点,提出了以制造成本法为基础的本量利模型,并进一步推导出制造成本法下的两种保本点计算公式。其形式分别为:

二、上述三种保本点计算公式的对比分析

比较变动成本法保本公式和制造成本法下的保本点计算公式可知:在变动成本法下,保本点销售量只与企业的固定成本发生额、产品的单位售价、单位变动成本有关;而在制造成本法下,保本点销售量不仅受上述因素影响,还与存货数量或产...

一、以变动成本法和制造成本法为基础的保本点计算公式

保本点的计算通常是以变动成本法为基础的。根据变动成本法的本量利模型,令利润等于零,即可得到变动成本法下的保本点计算公式(以下简称变动成本法保本公式)。其形式为:

需说明的是,鉴于变动性管理费用在企业行政管理费中所占的比重很小,为了便于后续问题的讨论,公式中已将其略去不计,而将管理费用全部视为固定性费用。以下公式均同。也有一些会计专著,根据财务会计损益计算的特点,提出了以制造成本法为基础的本量利模型,并进一步推导出制造成本法下的两种保本点计算公式。其形式分别为:

二、上述三种保本点计算公式的对比分析

比较变动成本法保本公式和制造成本法下的保本点计算公式可知:在变动成本法下,保本点销售量只与企业的固定成本发生额、产品的单位售价、单位变动成本有关;而在制造成本法下,保本点销售量不仅受上述因素影响,还与存货数量或产量有关,存货数量、产量不同,会出现不同的保本点销售量,保本点不是唯一的,这是它同以变动成本法为基础的保本点计算的显著不同。

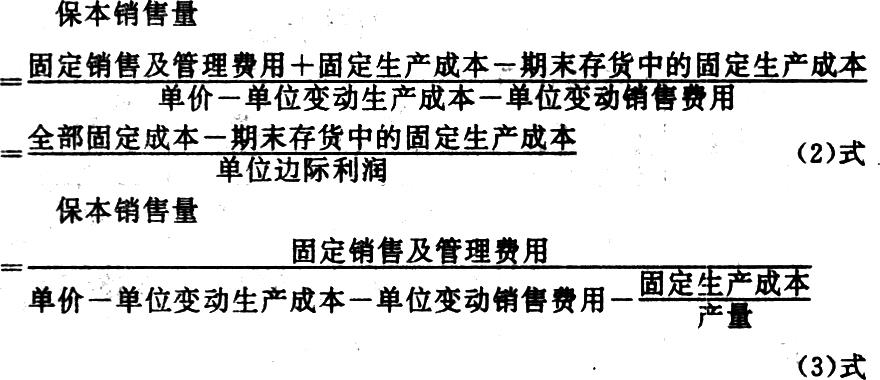

进一步比较(1)式和(2)式,可发现两公式的形式十分相似。(2)式虽然建立在制造成本法的基础上,但式中的分母“单位边际利润”已属管理会计之概念,而分子“全部固定成本-期末存货中的固定生产成本”则仍体现了财务会计中的制造成本法产品成本吸收固定性制造费用之特点。该公式可以认为是按照制造成本法计算保本点时,利用变动成本法保本公式而对其所作的修正。为此,笔者称(2)式为修正的保本点计算公式。而称(3)式为制造成本法保本点公式。

以上三种保本点计算公式,有关教材或专著虽有介绍,但未就三种公式进行比较分析,这就带来一个问题,企业测算保本点时,究竟应选择哪种?为了回答这个问题,现举一简例。

设某企业只生产一种产品,单位售价2元,单位产品变动生产成本0.6元,单位变动销售费用0.1元/件,固定生产成本每月80000元,固定性销售及管理费用每月10000元,期初无产成品存货,本月产量为100000件,销量为90000件。求本月的保本销售量。

采用变动成本法保本公式即(1)式:

采用修正的保本公式即(2)式:

采用制造成本法保本公式即(3)式:

三种公式计算结果均不相同,显然,其中只能有一个较客观真实,因为对于企业来说,生产某种特定的产品不可能同时存在着几个保本点。

比较本例的三个结果,其中以变动成本法所确定的保本点销量最高,为69231件;修正的保本公式求得的保本销售量次之,为63077件,较接近前者;制造成本法保本公式计算的保本点最低,仅为20000件,与前面两个结果相差甚远。是何原因造成三者之差异呢?为便于直观对比分析,可分别对前例三种保本点计算公式作移项变换,得到另外三种形式:

保本销量×单价-保本销量×(单位变动生产成本+单

’

(1)式

保本销量×单价-保本销量×单位变动生产成本-(固定生产成本-期末存货中的固定生产成本)-保本销量×单位变动销售费用-固定销售及管理费用=0(2)’式

保本销量×单价-保本销量×单位变动生产成本-4645×固定生产成本-保本销售量×单位变动销售费用-固定销售及管理费用=0 (3),式

比较各式中的划线部分,不难看出:

变动成本法保本公式计算结果稍大于修正的保本公式计算的结果,原因是前者计算保本点销量时将80000元的固定生产成本全部考虑进去了,而后者只位变动销售费用)-固定生产成本-固定销售及管理费用=0计入了其中的72000元(80000-4645×80000),剩余的8000元固定生产成本被存货吸收了。

变动成本法确定的保本销售量之所以远远大于制造成本法保本公式的计算结果,则是因为后者计算保本销量时只计入了固定生产成本的五分之一即:16000元(4645×80000元)。

修正的保本公式与制造成本法保本公式计算结果不同,原因在于前者是根据由销货负担的72000元固定生产成本来计算保本点的,而后者依据的仅是由保本销量负担的固定生产成本16000元,由此得出的保本点销量必然低于前者。

三、不能以制造成本法为基础来计算保本点

由成本性态知道固定生产成本只与企业的规模、生产能力有关,在相关范围内,不论产量多少,其发生额不会随产量变动而变动。基于此,变动成本法认为,固定生产成本不应被产品吸收而构成产品成本,只能列作期间费用,在计算损益时全额扣除。变动成本法保本公式正是根据这种观点而以固定生产成本的全额来计算保本点的。从理论上说,这种计算方法符合固定生产成本之习性,较合理,较真实。

与变动成本法不同,制造成本法依据的是吸收成本费用之理论,该观点认为,不论变动生产成本还是固定生产成本,均应由产品吸收而构成产品成本。按此理论建立的制造成本法保本公式,当产量较大时,大部分的固定生产成本都被安全边际所吸收,仅根据少量的由保本销量负担的固定生产成本来计算保本点,其结果必然偏低,这样算得的保本点其实并不保本。

至于修正的保本点计算公式,尽管也是建立在制造成本法基础上,但其形式已非常接近变动成本法保本公式,这种公式在计算保本点时把大部分固定生产成本都考虑进去了,只有极少部分被未出售的产品存货吸收,所以计算结果与变动成本法所确定的保本点非常接近。当然采用该公式计算保本点是有条件的,即只有当产、销量比较接近时才可运用,否则将由于存货吸收了过多的固定生产成本而导致保本点计算结果偏低。

综上所述,笔者认为保本点的计算应以变动成本法为基础,以制造成本法为基础的保本点计算公式无实用价值。

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第03期 > 财务与会计1996年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第03期 > 财务与会计1996年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号