摘要:

我国现行财务制度规定,“企业固定资产折旧方法一般采用平均年限法。企业专业车队的客、货运汽车,大型设备,可以采用工作量法。在国民经济中具有重要地位,技术进步快的电子生产企业、船舶工业企业等企业以及其他经财政部批准的特殊行业的企业,其机器设备可以采用双倍余额递减法或者年数总和法。”除了这些我们比较熟悉的折旧方法外,固定资产折旧的计算还有以下几种特殊方法。

一、盘存折旧法

盘存折旧法亦称估价折旧法,是以固定资产的期初和期末的盘存价值之差,作为本期应提折旧的计算方法。一般适用于单位价值较低、易于磨损和散失,更换比较频繁,而且种类、数量繁多的固定资产。这样的固定资产很难通过正常的方式设置帐簿,分别记录应计折旧。盘存折旧法的基本要点是:

1.每个会计期期末进行实地盘存,确定尚可使用资产的实际数量;

2.考虑固定资产的有形损耗和无形损耗,对盘存固定资产进行计价;

3.已确定的期末盘存价值与期初盘存价值之差,即为当期应计提的折旧额。

采用盘存折旧法一般不使用“累计折旧”帐户反映已提的折旧额,而是将计提的折旧费用直接冲减固定资产帐户。在我国会计实务中,一般将这类价值较低、易于...

我国现行财务制度规定,“企业固定资产折旧方法一般采用平均年限法。企业专业车队的客、货运汽车,大型设备,可以采用工作量法。在国民经济中具有重要地位,技术进步快的电子生产企业、船舶工业企业等企业以及其他经财政部批准的特殊行业的企业,其机器设备可以采用双倍余额递减法或者年数总和法。”除了这些我们比较熟悉的折旧方法外,固定资产折旧的计算还有以下几种特殊方法。

一、盘存折旧法

盘存折旧法亦称估价折旧法,是以固定资产的期初和期末的盘存价值之差,作为本期应提折旧的计算方法。一般适用于单位价值较低、易于磨损和散失,更换比较频繁,而且种类、数量繁多的固定资产。这样的固定资产很难通过正常的方式设置帐簿,分别记录应计折旧。盘存折旧法的基本要点是:

1.每个会计期期末进行实地盘存,确定尚可使用资产的实际数量;

2.考虑固定资产的有形损耗和无形损耗,对盘存固定资产进行计价;

3.已确定的期末盘存价值与期初盘存价值之差,即为当期应计提的折旧额。

采用盘存折旧法一般不使用“累计折旧”帐户反映已提的折旧额,而是将计提的折旧费用直接冲减固定资产帐户。在我国会计实务中,一般将这类价值较低、易于损耗、更换频繁的固定资产划入流动资产类,通过设置“低值易耗品”科目进行核算和管理。

二、废弃法和重置法

废弃法和重置法具有相同的特点,即在固定资产日常使用过程中不计算折旧,只有到固定资产废弃或重置时才计提折旧。但是,这两种方法确定折旧额的依据是不相同的。废弃法计提的折旧额是以废弃资产的原始成本减去残值计算的,对于新取得的资产则按其实际取得成本计入资产帐户;重置法则是在重置时以重置新资产的成本减去旧资产残值后的净额作为当期应计折旧额。举例说明如下:

〔例1〕某公用事业部门更换下水管道100根,假设每根管道重置成本300元,被更换的旧管道每根原始成本200元,残值20元作原材料入库。

若采用废弃法,被更换的管道的应计折旧额=(200-20)×100=18000(元),此时的会计记录应为:

借:折旧费用 18000

原材料(20×100) 2000

贷:固定资产 20000

新管道按取得成本入帐:

借:固定资产 30000

贷:银行存款 30000

若采用重置法,重置资产在任何时候的帐面价值都等于该资产第一次购置时的成本,即在第一次购置时按其实际取得成本借记“固定资产”科目,贷记“银行存款”科目,以后更换报废时,此项记录不作任何调整。因此,上例中被更换管道的应计折旧额2800元〔(300-20)×100〕,其会计记录应为:

借:折旧费用 28000

原材料(20×100) 2000

贷:银行存款 30000

由此可见,废弃法是依据历史成本原则计提折旧,而重置法计提的折旧费用反映了该项资产的重置成本,而不是历史成本(原始成本),从而使成本数值更符合当期市价,因而更具有现实意义。这两种方法的主要缺点是:由于固定资产在废弃或重置之前不计提折旧,所以使早期经营成果因没有分摊正常的费用而显得偏高,资产负债表上的资产价值因不扣减折旧而偏大,从而使得各期的生产经营成果和资产价值不能得到正确反映。这两种方法适用于公用事业的一些设施的折旧计算,如电线杆、管道、仪表、枕木、铁轨和线路等。这类设施包括了大量价值较小、相互联系又相互独立的资产项目,对其维护保养和重置常常难以区分清楚,因而不适用常规的折旧方法。

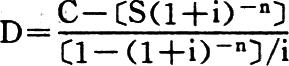

三、年金折旧法

年金折旧法是将固定资产成本视为各期折旧费用(年金)和残值的现值的一种折旧计算方法,即:固定资产成本等于各期折旧费用(年金)现值与残值的现值之和。因此各期折旧费用的现值就等于固定资产成本减去残值的现值,再将各期折旧费用现值除以年金现值系数,所得之商即为各期应计折旧额(视同年金的分期收回数)。其计算公式如下:

式中:D为每期应计折旧费用,C为固定资产原值,S为预计残值,n为使用年限,i为年利率(一般可采用银行利率、该项资产的内部收益率等),(1+i)-n为复利现值系数,〔1-(1+i)-n〕/i为年金现值系数。举例说明如下:

〔例2〕设某项固定资产原值50000元,预计净残值2000元,可使用5年,年利率为10%。运用年金折旧法计算每年折旧费用如下:

各年折旧费用及累计折旧计算见年金折旧法折旧计算表。

从计算表中可看出,各年折旧费用金额相同。这一金额实际上是由两部分组成的,一是固定资产帐面净值上的假设的投资利息(年初帐面净值×年利率),二是当年计提的折旧额(各年折旧费用减各年投资利息)。采用这种方法,如果将未实现的投资利息也计入营业成本或生产成本,对生产性企业来说,会虚计存货价值,影响各期净收益的正确计算。因此,在实际计算折旧时很少采用这种方法,但这种方法提供的计算资料,可在选择长期投资方案时作为决策的参考依据。

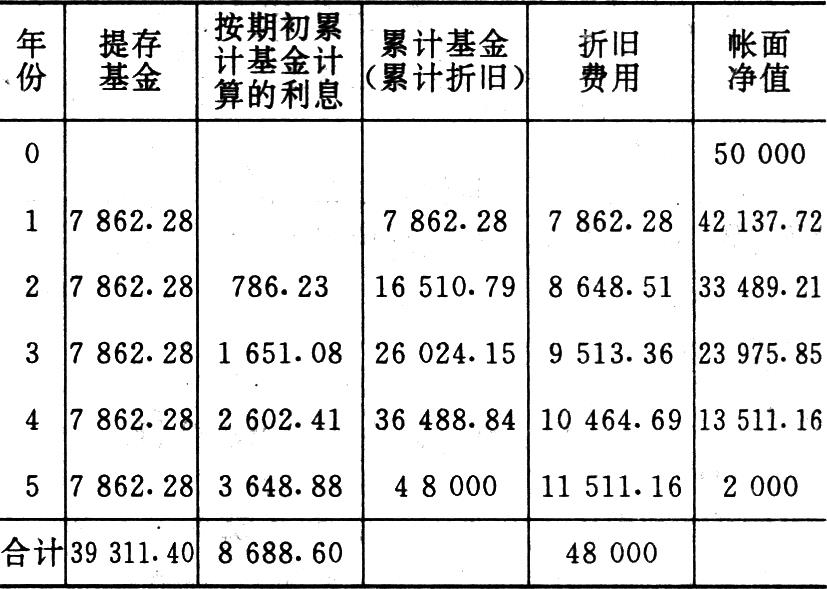

四、偿债基金折旧法

偿债基金折旧法是把固定资产应提折旧总额(原值-预计净残值)视同到期应偿还的债款总额,比照提存偿债基金的方式确定各期折旧费用的一种方法。按此方法,假定固定资产使用期内每期期初提存等额基金(年金),按一定利率予以累积,等到资产使用期限届满时,恰能积累一笔等于该项固定资产应计折旧总额的资金,用于该项资产的重置。这样,每期提存的相同数额的基金,连同已提基金的应计复利数,即为各期的折旧费用。

偿债基金折旧法每期应提存的等额基金的计算公式如下:

式中,R为每期应提的等额基金,c为固定资产原值,s为固定资产预计净残值,i为确定的利率,4443为偿债基金系数或积累系数,在数值上它等于年金终值系数的倒数。

在上式计算的基础上,可按下式计算各年应提折旧额:

Dt=R(1+i)t-1

式中:t=1,2,……n。

仍以例2资料计算偿债基金折旧法下各年折旧额。

各年应计提的折旧费用见偿债基金折旧法折旧计算表。

年金折旧法和偿债基金折旧法在理论上有一定的优点,但其确定的折旧不甚稳健,因而实务中使用较少,一般适用于租赁企业和少数公用事业单位。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第03期 > 财务与会计1996年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第03期 > 财务与会计1996年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号