当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第02期 > 财务与会计1996年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1996年第02期 > 财务与会计1996年第02期文章 > 正文企业债券发行价格计算新探

时间:2020-05-26 作者:肖斌 欧阳昌永

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

债券是举债单位为筹集资金而对外发行的一种具有长期借款性质的书面凭证,是除投资人投入资本以外,向债权人筹集,供债务人长期使用的资金。每张债券的票面上都记载有一定的金额,由于货币具有时间价值,债券票面利率与市场利率之间存在着差异,这就决定了债券发行不能简单地以面值进行,而以平价、溢价、折价等三种不同方式发行。

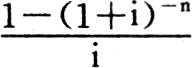

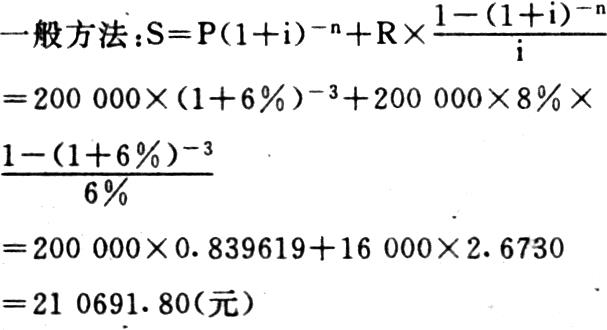

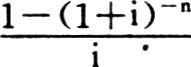

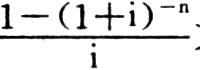

那么,企业债券的发行价格该如何确定呢?一般方法认为,债券发行价格由两部分组成:①债券面值按市场利率计算现值。计算公式为:“P(1+i)-n(P为债券面值,i为市场利率,n为债券还本期限,(1+i)-n为复利现值系数)。②债券各期利息现值。计算公式为R×4140(R为每期按票面利率计算的固定利息数)。这样,债券发行价格S=P(1+i)-n+R〔1-(1+i)-n〕/i。

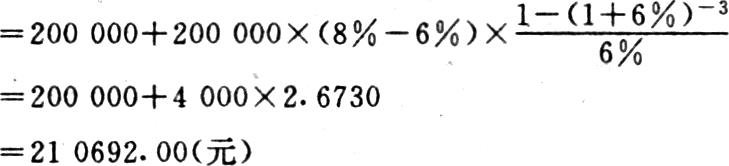

在会计实务操作中,上述计算方法因涉及两个现值系数,且计算过程繁杂,容易导致结果不精确。为此,笔者认为企业债券发行价格可采用一种较为简便实用的计算方法,即:S=P+P(Q-i)×

(Q为票面利率)。

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号