一、每股收益的意义

每股收益(Eavnings Pev Share-EPS)是指普通股每股税后收益或利润。长期以来,它一直被认为是股份有限公司财务报表中最重要的指标之一;而且,在许多公开文件中如公司年度报告书、证券投资咨询出版物或财务期刊杂志等,它被广泛引用。之所以这样,是因为该指标具有以下两方面作用:

1.通过它可以评价股份有限公司的管理效率、盈利能力和股利分配来源情况,进而为投资决策提供依据。一般地,EPS越大,说明该公司的管理效率越好,盈利能力越强,股利分配来源充足,证明该公司整体财务状况较好,对投资者的吸引力就越大。

2.通过它可以计算市盈率及股息发放率。它们反映股份有限公司的股票在股票市场上的号召力如何,是投资者和股票持有者十分关心的指标。市盈率为普通股每股市价除以EPS,在股票市场健全、股票交易正常时,该比率是反映股份有限公司财务状况的重要指标。一般地,收益增长快、前景较好的公司,该比率较高。换句话说,如果投资者对公司股票收益的可靠性有较强的信心,他们愿意出高价买进该公司股票现在的收益。股息发放率为普通股每股股息除以EPS。它表明股份有限公司的当期收益中有多少用于股息的派发。它的大小取决于公司的股利政策:少发股息而保留更多的收益用于增强公司实力,这有利于长期投资者获得较高收益;多发股息而减少留存收益,这使短期投资者通过较高的股息发放率在短期内获得实惠。

综上所述,无论是作为直接评价指标,还是作为直接评价指标的计算依据,EPS在股份有限公司的财务管理及证券投资中有着重要意义。

二、每股收益的影响因素

从EPS的定义可知,它是针对普通股而言,因此,在计算该指标时,必须从税后收益或利润中扣除所有应该向优先股分配的部分。即将财务报表中列示的税后收益或利润减去优先股股利后,剩下的盈余在普通股之间进行分配。用公式表示EPS:(税后收益或利润-优先股股利)/发行在外普通股股数。从这种意义上说,EPS的影响因素包括税后收益或利润、优先股股利及发行在外的普通股股数。其中,税后收益或利润及优先股股利的实际操作较简单,这里不再说明;而发行在外普通股股数由于认股权证和可转换证券的影响,其确定相当复杂,下面就对其计算程序作详细阐述。

三、发行在外普通股股数的计算程序

1.认股权证与可转换证券。

公司筹集长期资金时,为增加证券的市场力、吸引投资者,有时在发行债券或优先股时增发认股权证。它是持有者在特定时期内以证券发行公司规定的价格购买同一公司一定数量的普通股的权利证件。进一步讲,它的价值不是获取现金收益,而是在特定时期内按特定价格可以购买普通股的权利。

可转换证券是指那些能根据持有者的选择,在未来特定时间内按规定的转换率转换成同一公司普通股的公司债券或优先股,它们一经转换后,不能再转回原来的公司债券或优先股。认股权证与可转换证券对EPS有以下三方面影响:

(1)对EPS数值的影响。由于认股权证、可转换公司债券、可转换优3635股有权于适当时机转换普通股或藉以购买普通股而使发行在外普通股股数有所增加,因而会产生EPS降低的潜在可能,或者说形成产权稀释的潜在可能。即由于认购权的行使,可转换证券的转换,使公司原有股东的权益有所下降,使产权为更多的股东所拥有。因此,从审慎原则出发,在事实出现之前,考虑所有的潜在稀释可能的因素而预先低估EPS,目的在于使投资者避免盲目乐观,充分估计投资风险,做出正确的投资决策。

(2)对EPS表示方法的影响。不同公司的资本结构各不相同,一般地,把公司的资本总额中不含有潜在稀释可能的证券的资本结构称为简单资本结构,反之,为复杂资本结构。换言之,简单与复杂资本结构的区别不在于公司规模大小,而在于资本结构中是否包含可能降低EPS的认股权证、可转换债券、可转换优先股等。在上述两种不同资本结构下,EPS在财务报表中的表示方法不同:简单资本结构下采用单一表示法;复杂资本结构下采用两种表示法——“基本EPS”与“完全稀释后EPS”。这与1995年版的美国公认会计准则中有关规定的唯一区别在于后者认为尽管公司资本结构复杂,但完全稀释后EPS下降率如果低于3%,根据重要性原则,在报表中EPS仍采用单一表示法,否则采用两种表示法。因此,认股权证与可转换证券决定了公司资本结构的种类——简单或复杂,进而影响着财务报表中EPS的表示方法。

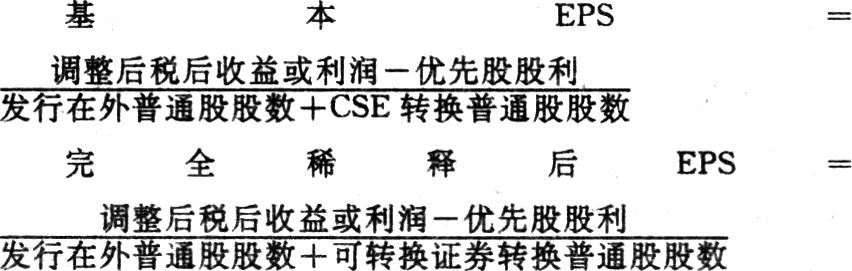

(3)对“基本EPS”和“完全稀释后EPS”的影响

普通股等价物(Common Stock Equivalent-CSE)这个概念是理解这种影响的前提。CSE是指某些可转换证券及所有认股权证,其价值不在于它们所能带来的利息或股利,而在于与之相关的普通股;或者说它们是由于具有某种转换、购买普通股特权而被人们所拥有。显然CSE在形式上不是普通股,但根据“实质重于形式”原则,其价值大部分具有普通股的特征,具有分享公司税后收益的权利,具有与相关普通股相同的市场价值。因此,CSE用于计算“基本EPS”和“完全稀释后EPS”;而非CSE用于计算“完全稀释后的EPS”,以反映那些暂不足以被视为CSE的可转换证券的最大可能的稀释程度。进一步讲,“基本EPS”就是归属于普通股和CSE的每股税后收益或利润;“完全稀释后EPS”就是归属于普通股、CSE和其它潜在稀释作用的可转换证券的每股税后收益或利润。

2.实际收益率

从上述(3)中可知,并不是所有的可转换证券都是CSE。一般认为,可转换证券发行日的实际收益率如果低于一定标准,则该可转换证券为CSE,用于计算“基本EPS”和“完全稀释后EPS”;否则,不作为CSE,用于计算“完全稀释后EPS”。显然,不管“一定标准”是如何规定的,实际收益率都是判断可转换证券是否为CSE的依据的组成部分。进一步讲,实际收益率的大小对于复杂资本结构FEPS的计算有着重要的影响。下面举例说明如何计算发行日的实际收益率。

资料:某公司19×1年1月1日销售可转换证券100000元,年利率8%,期限为10年。折扣率5%,实得收益95000元。每年6月30日、12月31日计息。计算发行日的实际收益率(按复利算)。

一年的利息 8160元

(100000元8%半年复利一次)

〔100000×4%+(100000+4000)×4%〕

债券销售收入 95000元

实际收益率 8160元/95000元=8.59%

3.加权平均发行在外普通股股数

发行在外的普通股股数直接影响着EPS的大小。由于在一定会计期间发行在外的普通股股数会因普通股的增发、收回,可转换证券的转换等而有所变化。因此,不论是简单还是复杂资本结构,在计算EPS时,都要考虑一定数量的普通股在该会计期间实际发生在外的时间长短因素,即以时间为权数来计算加权平均发行在外普通股股数。这是正确计算EPS的前提条件。下面举例说明如何计算加权平均发行在外普通股股数。

资料:某公司19×2年1月1日已发行在外普通股200000股,可转换优先股50000股(每股转换成2股普通股),可转换债券100000元(每1000元转换成100股普通股);3月31日,该公司购回5000股普通股;5月1日,20000股可转换优先股转换成普通股;7月1日,可转换债券50000元转换成普通股;9月30日,该公司购回5000股普通股。计算加权平均发行在外普通股股数:

解:日期普通股股数变化股数月份权数加权平均发行在外股数

1月1日 已发行在外 200000 12/12 200000

3月31日 购回(5000) 9/12 (3750)

5月1日 优先股的转换20000×2=40000 8/12

26667

9月30日 购回 (5000)3/12 (1250)

12月31日 发行在外 235000 224167

四、EPS的计算方法

(一)简单资本结构下EPS的计算

资料:某公司19×2年的税后收益或利润为2000000元,发行在外的普通股股数为1500000股,发行在外优先股股数为500000股,每股面值10元,股利率5%,计算EPS。

解:3736

(二)复杂资本结构下EPS的计算

1、库藏股票法——用来确定认股权证的稀释影响。

(1)适用条件:认购权证可换得普通股股数低于发行在外普通股股数的20%,且普通股市价连续三个月超过约定价格。

(2)公式:37363736

注:计算基本EPS时用平均市价;计算完全稀释后EPS时用期末市价,但当平均市价>期末市价时,应用平均市价

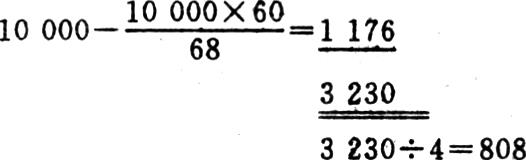

(3)举例:某公司19×1年发行在外普通股100000股,税后收益为80000元,认股权证可换得普通股股数为10000股,每股约定价格为60元。公司无优先股。每季度普通股市价如下,计算基本EPS和完全稀释后EPS。

季度 1 2 3 4

平均市价 56 64 70 68

期末市价 60 68 72 64

1季度3736

2季度3736

3季度3736

4季度3736

(用于计算基本EPS)

4019

4019÷4=1005

(用于计算完全稀释后EPS)

基本3736

完全稀释后3736

(说明):当公司只有认股权证这一种CSE时,基本EPS与完全稀释后EPS应相同,但由于平均市价与期末市价的不同,使基本EPS和完全稀释后EPS会产生差异。

2、调整库藏股票法——用来确定认股权证的稀释影响。

(1)适用条件:与方法1不同的是:它用于认股权证可换得普通股股数不低于发行在外普通股股数的20%。

(2)公式:

其中,净增股数=可换得股数-发行在外普通股股数×20%

(3)举例:某公司发行在外普通股500000股;认股权证可换得普通股股数为120000股,每股约定价格28元;普通股年平均市价、年末市价为30元;现有债务50000元,利率6%;年税后收益为400000元;所得税率40%。公司无优先股。计算基本EPS和完全稀释后EPS

解:认股权证全部使用的收入为:120000×28=3360000元

收入的运用

最多购买量〔100000(20%×500000)@30元〕

3000000元

减少债务(6%) 360000元

计: 3360000元

收益的调整

税后收益400000元

加上:减少的利息支出〔360000×6%×(1-0、40)〕

160元

调整后税后收益 412960元

普通股的调整

发行在外普通股股数 500000

加上:净增股数(120000-500000×20%)

20000

调整后普通股股数 520000

基本EPS=完全稀释后EPS=412960÷520000=079元

(说明):若无认股权证,EPS为0.80元(400000÷500000)。可见认股权证的稀释作用。

3.假定转换法——用来确定可转换证券的稀释影响。

(1)适用条件:它用于可转换债券。优先股是CSE用于计算基本EPS、完全稀释后EPS时或其不是CSE用于计算完全稀释后EPS时。

(2)公式:

(3)举例:某公司发行在外普通股100000股;可转换债券(CSE)500000元;年利率6%,每1000元可转换50股普通股;年税后收益为100000元;所得税率为40%;公司无优先股。计算基本EPS和完全稀释后EPS。

解:税后收益的调整

税后收益 100000元

加上:减少的利息支出〔500000×6%×(1-0.40)〕18000元

调整后税后收益 118000元

普通股的调整

发行在外普通股 100000

加上:可转换债券的转换3837

调整后普通股 125000

基本EPS=完全稀释后EPS=118000÷125000=0.94元

<说明>:可转换债券若不转换,EPS为1元(100000÷100000),可见上述可转换债券的稀释作用。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第12期 > 财务与会计1995年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第12期 > 财务与会计1995年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号