摘要:

企业进行破产清算,会计上需要对相应的业务进行帐务处理。现就破产清算的会计处理方法探讨如下。

(一)编制清算开始日的资产负债表

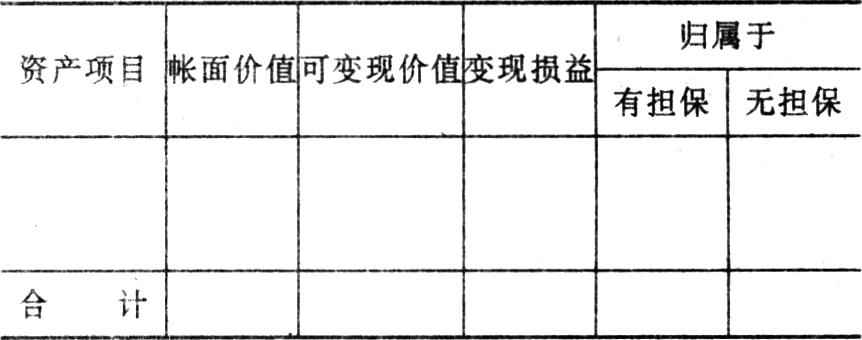

企业进入清算阶段,清算组应先编制清算开始日的资产负债表,作为清算的依据。进行破产清算,一方面要掌握企业全部资产的可变现价值,分清有担保债务的资产、无担保债务的资产;另一方面要核实负债,弄清哪些负债有担保、有优先偿还权,哪些负债无担保、无优先偿还权。显然,按正常情况下以持续经营假设为基础编制的资产负债表,已不能满足上述清算的需要,破产日企业资产、负债的帐面价值只能作为参考。因此,应按清算要求另行编制清算开始日的资产负债表。参考格式见下:

减:估计破产费用

无担保有优先权的债务(包括清算期内核算的应付利息)

应交税金)

无担保无优先权债务

不足清偿数额

几点说明:

1.填制该表,关键是要确定企业资产的可变现价值。这...

企业进行破产清算,会计上需要对相应的业务进行帐务处理。现就破产清算的会计处理方法探讨如下。

(一)编制清算开始日的资产负债表

企业进入清算阶段,清算组应先编制清算开始日的资产负债表,作为清算的依据。进行破产清算,一方面要掌握企业全部资产的可变现价值,分清有担保债务的资产、无担保债务的资产;另一方面要核实负债,弄清哪些负债有担保、有优先偿还权,哪些负债无担保、无优先偿还权。显然,按正常情况下以持续经营假设为基础编制的资产负债表,已不能满足上述清算的需要,破产日企业资产、负债的帐面价值只能作为参考。因此,应按清算要求另行编制清算开始日的资产负债表。参考格式见下:

减:估计破产费用

无担保有优先权的债务(包括清算期内核算的应付利息)

应交税金)

无担保无优先权债务

不足清偿数额

几点说明:

1.填制该表,关键是要确定企业资产的可变现价值。这需要结合清产核资,由清算组的有关专家作出合理估计。该表中,资产的帐面价值按净值填列。

2.清算期内,企业停止营业,原按持续经营假设和权责发生制原则核算的某些资产已失去意义,其变现价值应填列为零,原帐面净值计入清算损益。如待摊费用、递延资产、商誉等无形资产,其帐务处理将在后说明。

3.该表中,“有担保”资产是指该项资产已作为某项债务的担保品,这意味着该项资产的变现收入应优先偿还所担保的债务。此时,按担保的债务额填入该资产项目同一行的“有担保”栏内;若有余额,再填入“无担保”栏内。非担保资产的变现收入全部填入“无担保”栏内。按照规定,无担保资产的变现收入应优先支付破产费用、所欠职工工资、劳动保险费用及税金(称无担保有优先偿还权的债务)。那么,无担保资产的变现收入扣除无担保、有优先偿还权的债务,即为可供偿付无担保无优先偿还权债务的资产。

4.该表既是企业破产财产的分配方案,又是破产债务的清偿方案。填制时,还应预计破产费用、尚未计提入帐的负债利息以及根据清算期内某些资产的变现收入计算的应交税金,以便准确地反映应清偿的债务。

编妥后,应经债权人会议讨论通过,并报请法院裁定执行。

(二)清算过程主要业务的会计处理方法

破产清算过程中,会计核算的主要内容是:处理破产财产、支付破产费用、清偿债务。清算期内,企业必然产生一些清算收入,如变卖财产收入、收回债权款项等;相应地也会产生一些清算支出,如破产费用、变卖财产的帐面成本、注销的待摊费用、递延资产等。为了集中反映清算收支,核算清算净损益,会计上可单设“清算损益”帐户。凡清算过程中产生的收入,记入该帐户的贷方;清算过程中产生的支出,记入借方;清算结束,将清算净损益结转至“未分配利润”帐户。

1.注销清算期内无变现价值资产的帐面价值(净值),包括待摊费用、递延资产、商誉等无形资产。会计分录为:借记“清算损益”科目。贷记:“待摊费用”等有关科目。

2.变卖财产、收回债权。变卖财产时,若为存货,需按规定缴纳增值税;若系固定资产或无形资产,则应缴纳营业税,并作为清算支出处理。有关会计分录如下:

(1)变卖存货,于收款时作:

借记“银行存款(实际收入金额)”科目,贷记“清算损益(不含税收入)”科目,贷记:“应交税金——应交增值税(销项税)”科目。

同时注销存货的帐面价值,作:借记“清算损益”科目,贷记“有关存货”科目。

(2)变卖固定资产或无形资产时,按实际收入的款项,作:借记“银行存款”科目,贷记“清算损益”科目。

同时注销固定资产、无形资产的帐面净值,反映应交的营业税。作:借记“清算损益”科目,贷记“应交税金——应交营业税”科目,贷记“无形资产”等有关科目。

(3)收回债权款项时,如果实际收回金额小于应收金额,差额列作清算损失。作:借记:“银行存款”科目,借记:“清算损益”科目,贷记:“应收帐款”等有关科目。

3.支付破产费用。破产费用是指进行破产清算所发生的有关费用,主要内容包括:(1)管理、变卖、分配破产财产所需的费用,如清算过程中财产的管理费用、销售费用以及清算组聘用工作人员的费用;(2)破产案件的诉讼费用;(3)为债权人的共同利益而在破产程序中支付的其他费用,如债权人会议费等。我国破产法规定,破产费用应从破产财产中优先拨付;不足支付时,法院即宣告破产程序终结。

支付破产费用时,作:借记:“清算损益”科目,贷记“银行存款”(现金)科目。

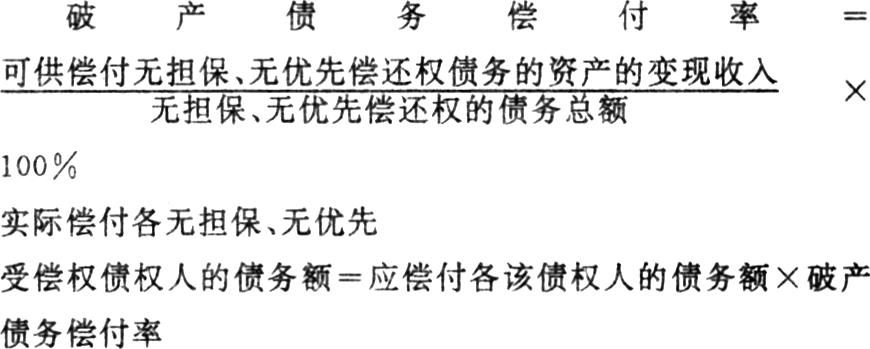

4.清偿债务。清偿顺序是:首先清偿有担保债务,其次清偿无担保、有优先偿还权的债务,最后清偿无担保、无优先偿还权的债务。破产财产不足清偿同一顺序债务的,原则是按比例清偿。前两种情况的偿债业务,会计处理与企业正常经营时相同业务的会计处理基本一致,如有尚未计提入帐的应付利息,付款时计入清算损益即可。下面重点讨论无担保、无优先偿还权债务的清偿方法。

企业破产是因为资不抵债。企业清算时,无担保资产的变现收入清偿无担保、有优先偿还权的债务后,余额肯定不足清偿无担保、无优先偿还权的债务。为了做到公平偿付,在这种情况下,应确定破产债务偿付比率,并据此计算实际偿付给各债权人的金额;不足清偿部分则依法豁免。有关计算如下:

实际偿付时,作会计分录为:借记“应付帐款”等有关科目,贷记:“银行存款”,贷记:“清算损益”科目。

5.结转清算净损益。清算结束,一般为清算净损失,将其转入“未分配利润”帐户时,作会计分录为:借记:“利润分配——未分配利润”科日,贷记:“清算损益”科目。

一般地,清算开始日编制的资产负债表上列示的所有者权益项目,只剩下实收资本与未分配利润(负数)两个项目。清算结束时,“实收资本”帐户的贷方余额与“未分配利润”帐户的借方余额一致,此时,应将实收资本的帐面余额转入“未分配利润”帐户。至此,所有者权益项目也已结清。会计分录为:借记:“实收资本”科目,贷记:“利润分配——未分配利润”科目。

(三)编制清算结束目的资产负债表,终止破产清算程序

清算工作结束后,清算组应编制清算期间的银行存款收支明细表、清算损益表以及清算报告,报破产企业经营者、投资者及上级主管部门确认。由于企业的资产已全部分配完毕,权益也已全部清偿,所有帐户均已结平,企业不复存在,无资产和权益可言,故不存在编制资产负债表的问题。破产程序终结后,清算组应向破产企业原登记机关办理注销手续,公布企业终止。破产企业的有关会计档案可移送主管部门保管。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第12期 > 财务与会计1995年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第12期 > 财务与会计1995年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号