我国新会计制度1993年7月1日实施后,对每个基层财会人员和许多从事会计教学工作的人们来说,财务状况变动表无论是实际编制还是教学,都是个难点。究其原因,一方面,财会人员没有真正理解本表要反映的经济内容及其平衡原理,另一方面,与本表设计上的误区有关。本文试就这些问题作如下探讨。

一、关于财务状况变动表反映的经济内容及表式

要正确编制符合企业实际情况的财务状况变动表,首先必须准确把握本表所要反映的经济内容实质。我们认为编制本表的要旨是为了反映企业在某个会计年度内各种资产和权益(所有者权益和债权人权益)项目的增减变动,以分析年度内新增流动资金的取得来源和流出用途的流转过程。

由于对当年内新增资金的理解基点不同而设计成不同形式的财务状况变动表表式。目前国内外对年内增量资金通常有以下的理解和界定:

1.以广义现金(现金、银行存款、其它货币资金)为基点,表现当期内新增现金的流入项目及数额和当期开支的现金项目及数额及两者相抵后的净存量;

2.以营运资金(当期内新增的流动资产减当期内新增流动负债后的余额)为基点,表现当期新增营运资金(或称流动资金)的来源项目及其运用项目数额和净存额;

3.以货币性流动资产(现金、应收帐款、有价证券)为基点,反映其来源、运用数额及净存额;

4.以净货币性流动资产(货币性流动资产-货币性流动负债后的余额)为基点,反映其来源、运用数额及净存额;

5.以全部经营资金(除现金或营运资金外还包括其它不影响现金或营运资金增减变动的重要财务事项)为基点,反映其来源和运用过程及存量状况。

现代西方会计通常以1,2两种理解为主流。我国现行制度则是以第5种理解为基础。

与以上不同理解相对应的财务状况表表式通常有:按广义现金理解而设计的现金流转表;按营运资金理解而设计的营运资金流转表;以全部经营资金(我国现行编表基础)理解而设计的财务状况变动表等。但其格式和内容均大同小异,只是范围不尽相同而已。

二、对我国现行财务状况变动表的结构内容及平衡关系的理解

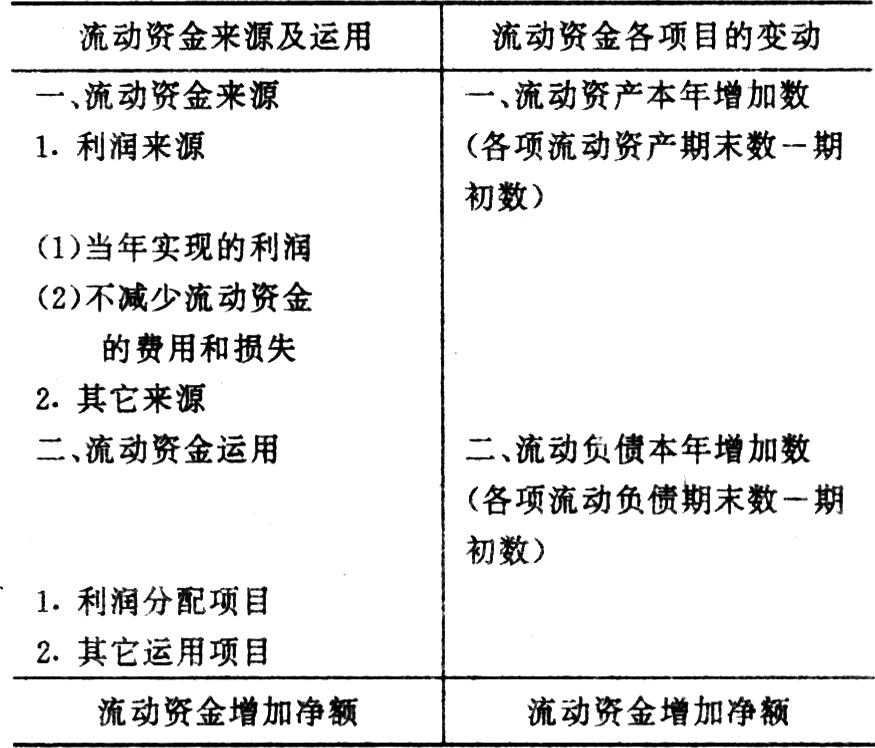

我国现行财务状况变动表的主要内容和结构如下:

从上表的内容结构可以看出:

1.本表的左方主要反映企业当期新增经营资金的流量的状况:

(1)期内新增经营资金的流入来源(是新增利润还是举债增资);

(2)期内新增经营资金的流出去向(是用以购置资产还是偿还债务、分配利润);

(3)经当期以上运作后新增经营资金的增减变动净额=新增经营资金来源合计数-其运用合计数,即剩余净流量。

2.本表右方主要反映企业期内新增经营资金的存量状况:即当期内新增流动资产-当期内新增流动负债=当期内新增流动资产净存量。

3.对本表左右两方的流动资金增加净额必须相等的平衡关系的理解。

(1)从其经济内容方面把握:左右方反映的实质内容均是企业当期内新增的经营资金(或称流动资金),只不过表现方式不同而已。左方是以其流入量-流出量的剩余额表现;右方是以其期末实存量表现,因而其剩余量也就是实存量。

(2)从其数量平衡关系去理解:经深入研究本表的内容结构后发现,本表的左右两方结果的平衡关系是设计者为了突出显示年度内新增自有流动资产存量,而将新增流动负债和流动资产从当期新增的经营资金的来源总额和运用总额中分别剔除后,单独详细列示在右方进行横向差额平衡的结果。也就是说本表的左方全年新增经营资金来源总额本应是由以下内容组成:①新增所有者权益(新增利润和资本);②新增负债。包括新增长期负债和新增流动负债。全年新增经营资金运用总额的组成内容应是:①已被分配的各项利润额;②运用流动资金新购置的固定资产、无形资产、递延资产和流动资产;③偿还长期负债;④新增长期投资。因此,当年内新增的经营资金来源总额=新增经营资金运用总额。

这是我们所熟悉的资金平衡理论。因此完全可以用总量平衡方式来设计本表:

第一种方式,按竖向总量平衡设计:即上方为全部新增来源项目及总额;下方为全部新增运用项目及总额。若还按原来的差量计算,即新增资金来源总额-新增资金运用总额=0,当然这样就反映不出资金存量了。

第二种方式,按横向总量平衡关系设计:即左方为全部新增来源项目及总额;右方为全部新增运用项目及总额。按照有多少资金来源数一定有多少资金运用数的理论,左右两方总额必然是相等的。

但本表的设计者没有采用横向总量平衡表式,而是从全部新增来源项目中抽出了“新增流动负债”,从全部新增运用项目中抽出了“新增流动资产”两大项目。从左方移到右方,采用横向差额平衡表式设计。如果我们将抽出了流动负债后的其它来源称为非流动负债来源;将抽出了流动资产后的其它运用项目统称为非流动资产运用。则可有以下平衡公式:

1.总量平衡公式:全部新增经营资金来源总额=全部新增经营资金运用总额。按上述界定亦可分解列示为:

非流动负债资金来源+流动负债资金来源=非流动资产运用+流动资产运用

2.将上分解式移项后变成横向差额平衡公式:

非流动负债资金来源-非流动资产运用=流动资产运用-流动负债来源

上式也正是现行表式中左方不含新增流动负债和流动资产的来源和运用之差额,应等于将剔除的两项目单独列在右边后两者之差。

通过以上分析后,我们就从经济内容和数量关系上准确把握了为什么本表的左右两方差额必须相等的根本原因。所以我们认为将营运资金解释为当期内新增全部经营资金来源及其运用,就较“以新增流动资金减新增流动负债后的余额”之说更加妥切,并易于把握和理解。其次,通过以上分析,我们也可以在编表过程中利用上述的总量平衡关系,在正式编表之前,按照本表所要反映的各项经济内容,先在草稿上将当期全部新增来源项目及全部运用项目数据一一列出后,用我们所熟悉的总量平衡关系计算,如果总量平衡了,再放到报表中去,就必然能够顺利实现横向差量平衡了。

三、我国现行财务状况变动表的设计误区

在对现行表式的深入研究后,我们可以发现本表之所以编制困难,在很大程度上是因为在本表的右方新增流动资产和新增流动负债中分别设置了“一年内到期的长期投资”和“一年内到期的长期负债”两个与当年新增流动资金无实质关联的项目,而导致理论上和实践上的紊乱。

从理论上讲,首先我们已确立了本表的主要目的是为了反映年度内新增的流动资金来源和运用,而年末转入一年内到期的长期投资和一年内到期的长期负债均与当年新增流动资金来源和运用并无实质上的关系。第一,若上两个项目有年初数,则一般会在当年内进行回收和偿还,这我们要在左方的“回收长期投资”和“偿还长期负债”两项中分别填列。与右方的流动资产、流动负债本年实际增减数无关;第二,若上两项有期末数,则应是从以前年度的长期投资、长期负债中分列出来的,并不是从当年度新增长期投资和长期负债中分列出来的。因为当年度新增数既然已列入长期数性质核算,就没可能当年末就转成一年内到期数。因而就更与本年度新增流动资产和流动负债无关了;第三,上两项一年内到期数其实已在资产负债表里从长期投资和长期负债中剔出来分列在流动资产和流动负债项下。但这种分列只是形式上而非实质上的。因为这种分列仅是在会计报表上出现,而并未改变其性质,仍在原帐户中核算,更没有从实质上使当期流动资产和流动负债因此而发生变动。所以我们认为应从原表右方消除这两个项目。

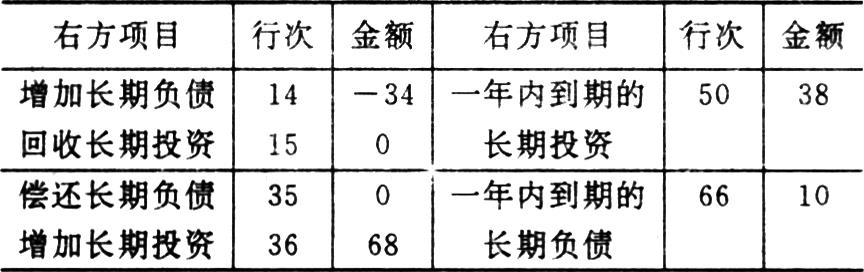

从编表实践中看:正是因为有了上述两个“一年内到期数”,才导致本表左方的增加长期投资、收回长期投资、增加长期负债和偿还长期负债四个项目,不能按本年真实发生数填列。

为了说明这个问题,我们以某企业年度资产负债表有关数据为例列示如下:(单位万元)

项目年初数年末数

1.长期投资 100 168

2.一年内到期的长期投资 12 50

3.长期负债 300 266

4.一年内到期的长期负债 30 40

从以上数据和给出的其它编表资料显示:

(1)该企业本年度内新增长期投资118万元,年末将以前年度长期投资年初数100万元中的50万元转为一年内到期数了。故期末长期投资为168万元(本年118万元+上年度所剩50万元)。一年内到期长期投资年初数12万元年内已回收。

(2)本年度新增长期负债6万元,年末将以前年度的长期负债年初数300万元中的40万元转为一年内到期数了。故其期末数为266万元(上年余260万+新增6万)。一年内到期的长期负债年初数30万年内已偿还。

然而因为现行表式中设置了上述两个“一年内到期数”,而且还规定要以“年末数-年初数”填列。这样就只能以上述资料和方法,将财务状况变动表与此问题相关的项目填列成以下数据:(单位万元)

上表首先是机械地按各该项目的年末数-年初数进行填列的。根本没有真实反映出该企业的本年新增流动资金实际运行状况。其次,更深层的原因是因为右方要反映两个“一年内到期数”而将本年实际增加了6万元的长期负债反而变成了-34万;将本年内实际增加的长期投资118万元,被从上年数转入本年末的一年内到期数50万抵销变成了68万;还因为右方多出两个不相关的“一年内到期数”,而使左方的本年实际“回收长期投资12万”在右方被在填列一年内到期的长期投资38万(50-12)时所抵消而不能填列;同理,左方的“偿还长期负债30万”也被右方所填列一年内到期的长期负债10万(40-30)所抵消而不能填列。也因此而产生只要右方有上述两个“一年内到期数”存在并填列了,左方的“回收长期投资”和“偿还长期负债”两项则永远无数可填。也就是说这相对应的两组数据是根本不能同时出现在一张表格左右两方的。填了左方就不能填右方;填了右方就不能再填左方,否则就肯定不会平。

关于财务状况变动表各项目的填制方法,新会计制度及有关书中均有述及。笔者认为只要按本文思路把握了本表要反映的总体经济内容及实质的平衡关系,并去掉右方的“一年内到期的长期投资”、“一年内到期的长期负债”两个项目,或者空置不填,左方的增加长期负债、回收长期投资、偿还长期负债和增加长期投资四个项目一律不要以“资产负债表”中的各该项目年末数-年初数填列,而是以当年度内的实际发生额实数实填,才能真正反映出年内各项流动资金来源和运用的本来面目,才能使未亲身经手企业实际业务的报表使用者在运用本表资料分析企业经营者当年流动资金的筹集和运作过程时一目了然,数据准确,结论恰当,也才能加快与国际惯例接轨的步伐。

责任编辑 刘志新

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第12期 > 财务与会计1995年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第12期 > 财务与会计1995年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号