摘要:

资金管理是我国企业目前财务管理的头等大事,而资金的预算管理是资金管理的核心环节和方法。加强资金的预算管理以及资金预算管理方法的研究显然是财务理论界和实务界面临的重大课题。

资金预算管理的研究,应重点解决以下问题:(1)核定资金需要量,降低资金占用;(2)为资金筹措的数量和动态控制提供依据;(3)有利于加强资金管理的责任制。本着这三个问题的考虑,笔者认为应该实现我国传统的核定资金需要量和西方国家的现金预算的有机结合。为此,我们应正确认识我国传统的核定资金需要量和西方国家的现金预算的不同功能,并创造条件实现二者的结合。

我国在长期的企业管理实践中,形成了一种加强资金管理的先进经验,即核定资金需要量(过去我们称为“核定流动资金定额”)。它的作用表现在:(一)是企业筹措流动资金的依据;(二)是改善流动资金利用状况,加速流动资金周转,节约流动资金使用的根本措施;(三)是保证企业生产经营活动顺利进行的必要措施;(四)是可以有效地贯彻经济责任制;(五)是职工群众参与管理、实行民主理财的一种有效方法。因此,我们不能因为在过去的体制下核定资金需要量工作没有很好地发挥其效果而否认其合理性,也不...

资金管理是我国企业目前财务管理的头等大事,而资金的预算管理是资金管理的核心环节和方法。加强资金的预算管理以及资金预算管理方法的研究显然是财务理论界和实务界面临的重大课题。

资金预算管理的研究,应重点解决以下问题:(1)核定资金需要量,降低资金占用;(2)为资金筹措的数量和动态控制提供依据;(3)有利于加强资金管理的责任制。本着这三个问题的考虑,笔者认为应该实现我国传统的核定资金需要量和西方国家的现金预算的有机结合。为此,我们应正确认识我国传统的核定资金需要量和西方国家的现金预算的不同功能,并创造条件实现二者的结合。

我国在长期的企业管理实践中,形成了一种加强资金管理的先进经验,即核定资金需要量(过去我们称为“核定流动资金定额”)。它的作用表现在:(一)是企业筹措流动资金的依据;(二)是改善流动资金利用状况,加速流动资金周转,节约流动资金使用的根本措施;(三)是保证企业生产经营活动顺利进行的必要措施;(四)是可以有效地贯彻经济责任制;(五)是职工群众参与管理、实行民主理财的一种有效方法。因此,我们不能因为在过去的体制下核定资金需要量工作没有很好地发挥其效果而否认其合理性,也不能因为西方现金预算的理论和方法的引入而鄙弃它。事实上,在市场经济条件下,企业独立作战、独立参与市场的现实压力,逼迫企业在资金问题上必须精打细算,作到“事先有预算、事中有控制、事后有分析”,从某种程度上说,事前的预算管理水平和效率决定了一个企业资金管理的水平和效率。管理是一种能动的行为,要求人们为了自身的目的能动地控制其收支、占用和消耗。这是在我们今天市场经济条件下企业核定资金需要量的客观必要性。而随着以企业法人财产所有权为特征的现代企业制度的建立,企业自我约束、自我完善、自我发展、自担风险的经营机制的构建,企业为了强化自身的资金预算管理而必然主动积极地实施资金需要量的核定,这是其可能性。所以,在资金的预算管理问题上,核定资金需要量既不能削弱,更不能弃之如土,而应该继续巩固、提高和加强。

西方国家的现金预算在现金的预算管理上不失是一种有效的方法,它的作用表现在:首先,可以揭示出现金过剩或现金短缺的时期,使财务管理部门能够将暂时过剩的现金转入投资或在显露短缺时期到来之前安排筹资。其次,可以预测未来时期企业对到期债务的直接偿付能力。再次,可以区分可延期支出和不可延期支出。最后,可以对其它财务计划提出改进建议。通过编制现金预算可以帮助人们有效地预计未来的现金流量,从容地筹集资金,从而避免需用资金时“饥不择食”,它是现金收支动态管理的一种有效方法。

从以上说明中不难看出,核定资金需要量与现金预算除以上所述的基本作用不同以外,还存在以下几点不同:

1.预算的客体不同。核定资金需要量之“资金”是指企业所能控制的能够用货币表现的全部财产(包括货币本身)。而现金预算之“现金”是指企业的货币资金。

2.预算的直接目的不同。核定资金需要量是指确定为完成计划期的生产经营任务所必需的资金需要量,它包括目前已经有的占用量和需要增加或减少的占用量的确定,其直接目的是揭示目前占用量与必要占用量之间的差异,为筹集资金提供依据;而现金预算是指确定计划期生产经营任务所带来的现金收入量和现金支出量,通过编制现金预算,虽然也可以在现金短缺的时期为筹措资金提供依据,但其直接目的在更大的程度上表现为平衡各期现金收支,量力而行。

3.预算编制期间不同。核定资金需要量一般是以一个年度(有时也可以一个季度)为期,所预计的是一个年度或季度的合理资金占用量;而现金预算则是以一个年度为总的预算期,以一个月度为基本预算期,甚至还要按月度进行各旬、各周分解。

4.资金的时间性不同。现金预算是强化现金收支管理的十分强烈的动态管理概念,是一个“发生额”概念,任何实际的现金收支脱离预算的时间上的差异将会对现金管理造成极大的困难;而资金需要量的核定则基本上是确定一个静态指标,是一个“余额”概念,它通过年初的核定工作,要求各单位在年度内各期基本上保持这一占用量。

5.预算所涉及的责任性不同。通过资金需要量的核定,可以明确企业内部各单位对资金所负的责任,从而进一步强化企业的资金管理责任制;而现金预算则是主要明确各期的现金收支及余缺情况,其所涉及的责任性较差,与企业内部各单位的责任制联系较少。

我们知道,现金是资金的组成部分,资金的占用;消耗、回收的规模和速度决定了现金的收支和结存的规模和速度;而现金投放的结果则必然带来资金占用量的变化。因此,要强化资金的预算管理,就必须将核定资金需要量和现金预算有机地结合起来,统盘加以考虑,实现我国资金预算管理的“继承、引进、充实、提高”。

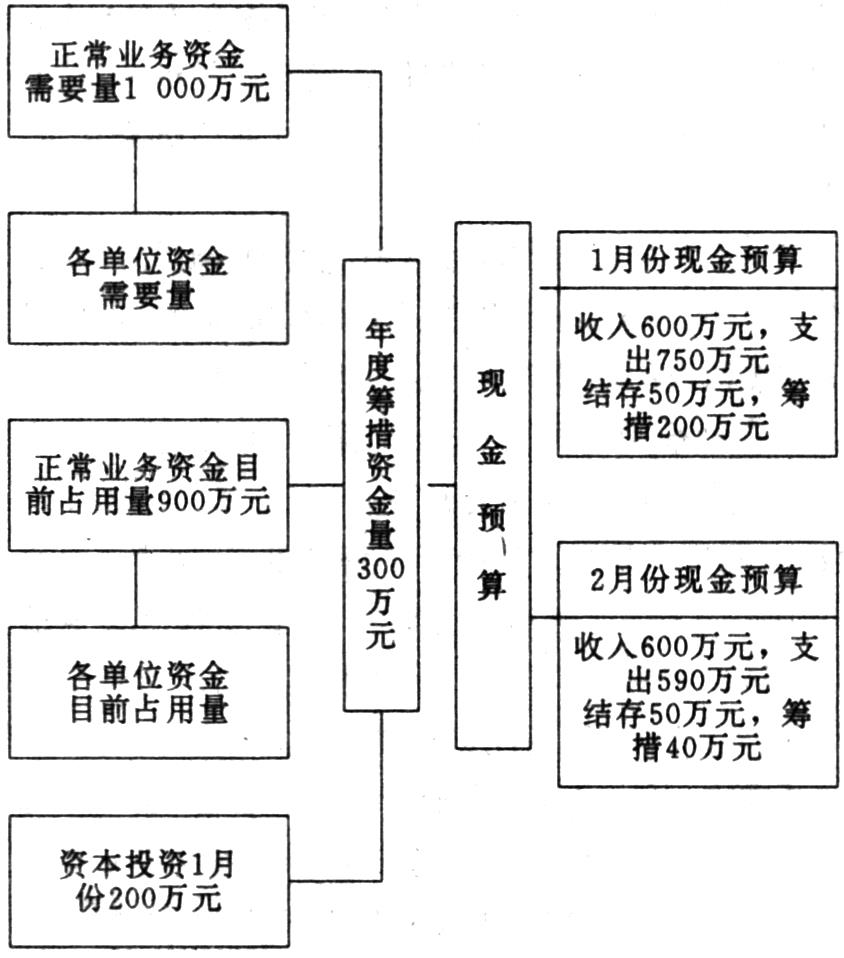

这样,就必须以每年年初的资金需要量核定为基本步骤,确定年度内企业和企业内部各单位合理的资金占用量以及年度内的资金余缺量,以此资金余缺量作为年度内筹集资金的基本依据,然后,根据年度内各期(月、旬、周)的现金收支情况确定各期的现金预算。现图示如下:

笔者所述的将核定资金需要量和现金预算有机地结合起来的资金预算管理的方法,明显地具有以下两个优点:(1)各期现金预算的编制不仅考虑各期的现金收支情况,而且同时考虑了资金占用标准,加强现金的收支管理和资金占用量的有效控制,这是资金管理中必须同时并重的两点基本要求。(2)各期现金预算和资金需要量的核定能够相互促进,相互协调,相互调整。即:各期现金收支必须符合资金占用标准,若不符合,应调整各期收帐政策以及成本费用支出预算;资金占用量必须适应于各期现金预算,若不适应,应修订资金占用量标准。

责任编辑 刘志新

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第10期 > 财务与会计1995年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第10期 > 财务与会计1995年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号