摘要:

会计人员普遍感到编制财务状况变动表比较困难,我以为这与人们对营运资金及其相关概念,以及与财务状况变动表的关系的认识有关。为此,本文拟从营运资金与财务状况变动表的关系出发,对营运资金及一些相关问题作粗浅的探讨。

一、营运资金的概念

营运资金或称营运资本是编制财务状况变动表的基础。我认为:营运资金,是可供企业在某一特定营业周期内周转使用的流动资金净额。对这一定义必须从以下两个方面来理解:

1.营运资金必须是可供企业在特定营业周期内周转使用的资金。企业通过各种筹资渠道,运用具体的筹资方式获得必要的生产资金后,将其转化为相应的资产,具体包括流动资产、固定资产和无形资产等。

流动资产是价值转移和实物运动并行的资产。由于循环是在企业再生产过程中反复进行,从而形成了流动资金的周转。就一个营业周期而言,流动资产是可供该期间营运的资产,其价值形态就成为可供该期间营运的资金。需要指出的是,真正参加某一特定营业周期营运的并非是全部流动资产(资金),而只是流动资产中投入当期营运并计入与当期营业收入相配比的销售成本和期间费用的那部分价值,但不能因此而否认其余的流动资产也是可供该营业周期周转...

会计人员普遍感到编制财务状况变动表比较困难,我以为这与人们对营运资金及其相关概念,以及与财务状况变动表的关系的认识有关。为此,本文拟从营运资金与财务状况变动表的关系出发,对营运资金及一些相关问题作粗浅的探讨。

一、营运资金的概念

营运资金或称营运资本是编制财务状况变动表的基础。我认为:营运资金,是可供企业在某一特定营业周期内周转使用的流动资金净额。对这一定义必须从以下两个方面来理解:

1.营运资金必须是可供企业在特定营业周期内周转使用的资金。企业通过各种筹资渠道,运用具体的筹资方式获得必要的生产资金后,将其转化为相应的资产,具体包括流动资产、固定资产和无形资产等。

流动资产是价值转移和实物运动并行的资产。由于循环是在企业再生产过程中反复进行,从而形成了流动资金的周转。就一个营业周期而言,流动资产是可供该期间营运的资产,其价值形态就成为可供该期间营运的资金。需要指出的是,真正参加某一特定营业周期营运的并非是全部流动资产(资金),而只是流动资产中投入当期营运并计入与当期营业收入相配比的销售成本和期间费用的那部分价值,但不能因此而否认其余的流动资产也是可供该营业周期周转使用的资产(资金),这是由流动资产的特点和性质所决定的。

固定资产是企业生产经营的主要劳动资料,其实物更新与价值转移并不同步进行,固定资金的循环期与企业营业周期无关,而与固定资产的使用年限有关。固定资产的价值,以折旧的形式计入当期费用,并从当期收益中得到补偿,只有经过若干个营业周期,才能使固定资产的价值得到全部补偿,并通过积累的资金实现其实物形态的整体更新,完成固定资金的一次循环。就某一特定营业周期而言,虽然作为实物形态的固定资产整体投入到生产经营中去,但从价值形态上看,只有相当于当期折旧的那部分固定资产价值才参与了企业该营业周期的营运,由固定资金转化的营运资金,并以货币资金形态积累着。

无形资产的价值转移方式和价值补偿与固定资产基本相同,所以,只有相当于当期无形资产摊销额的那部分价值才参与了企业该营业周期的营运,成为由无形资产转化的营运资金,同样以货币资金形态积累着。

由此可见,企业的全部资产及所代表的资金都是生产经营所需,如果从再生产过程看,可以说都是可供企业周转使用的资金,但相对于某一特定营业周期而言,有些就是可供该营业周期周转使用的资金,有些是供若干个营业周期使用的资金,而只有可供某一特定营业周期周转使用的资金,才是营运资金。在这里,营业周期是一个非常重要的标志,实务中通常以会计期间而不是以营业周期来表示。

2.营运资金是指流动资产净额。如前所述,营运资金是指可供企业某一特定营业周期内周转使用的资金,并以流动资产的形态存在。但并非所有的流动资产所代表的资金都是营运资金。因此,可供特定营业周期周转使用只是判定营运资金的一个必要条件,只有同时是流动资产净额,才可定义为营运资金。换言之,还要根据对流动资产进行融通的资金来源来判别。由流动负债所融通的资金,一般被用于流动资产投资,通常需要以流动资产的变现来偿还。因此,流动资产中相当于流动负债的那部分资产,可以看作是流动负债的担保品,随时可能通过变现来偿还流动负债而退出企业的生产经营过程,所以不能认为是企业的营运资金。只有流动资产减去流动负债后的余额,即流动资产净额才是企业的营运资金。

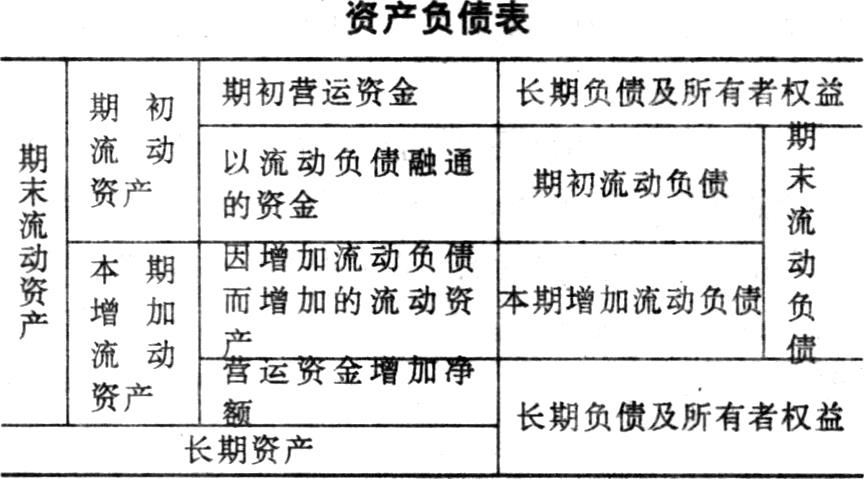

为和后面的分析相联系,将以上营运资金概念用图1来表示。

二、营运资金增加净额

企业编制的财务状况变动表最终反映的不是企业的营运资金有多少(财务状况变动表使用的是流动资金,其实质是营运资金,为不引起误解,本文一律使用营运资金),而是反映经过一定时期的经营,企业的营运资金增加了多少。为了说明营运资金增加净额(减少做相反表示),将图1扩展为图2。

从图2可以看出,流动资产的增加,有一部分是因为流动负债增加引起的,流动资产的其余增加部分才是由于营运资金增加引起的。从结果上看,营运资金增加净额等于本期增加的流动资产减去本期增加的流动负债后的余额,这正是财务状况变动表右方所包括的内容。因此,不必通过上期流动资产与流动负债的比较,只须通过本期流动资产和流动负债变动额的比较,就可以知道营运资金变动了多少可见,编制财务状况变动表虽然使用营运资金概念,但该表却不能反映营运资金有多少,而只反映营运资金增加(减少)了多少。

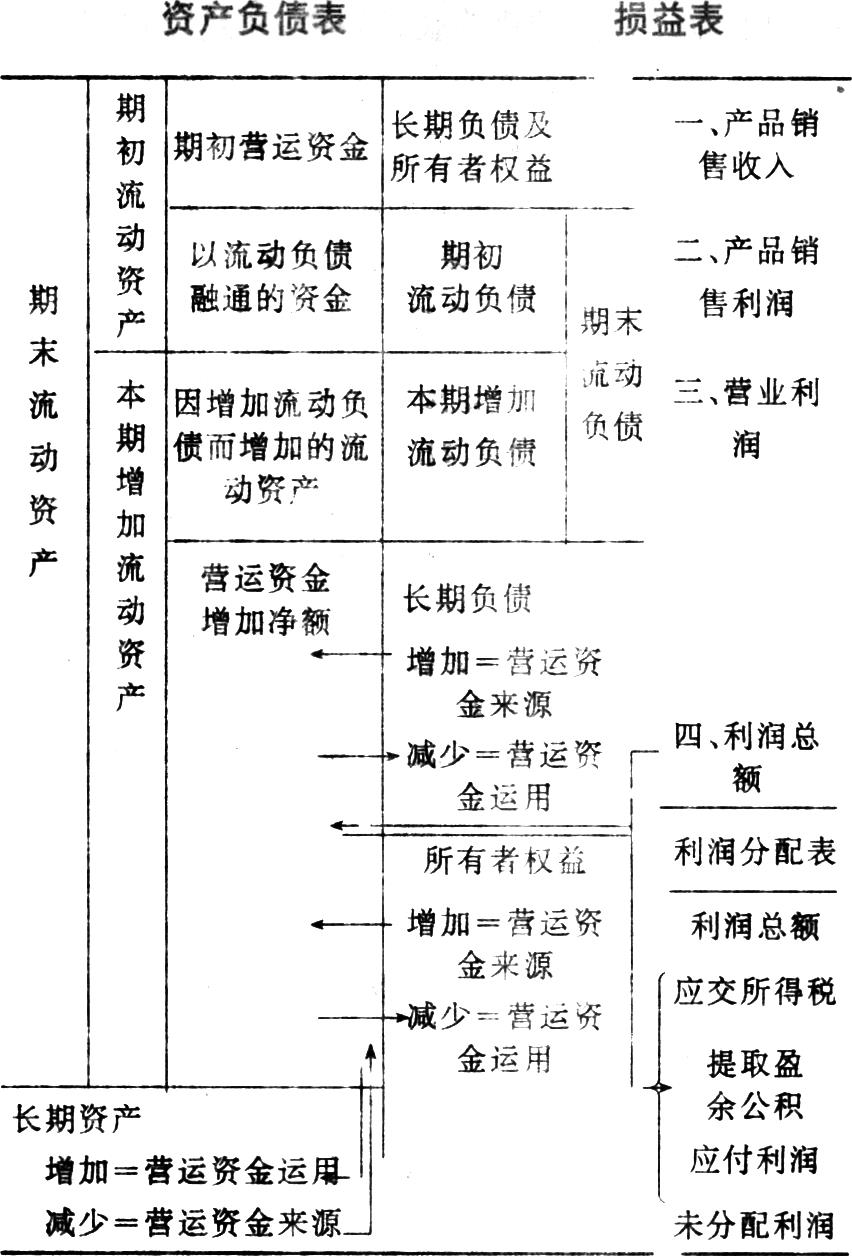

三、营运资金来源与运用

正因为财务状况变动表的右方只从结果上反映出本期营运资金增加净额,而没能说明营运资金变动的具体原因,才设置了财务状况变动表左方的营运资金来源与运用,以揭示营运资金变动的具体原因。这是编制该表的难点所在。

从图2可以看出,除流动负债增加引起流动资产增加的部分外,流动资产的其余增加部分则反映了营运资金的增加,那么,在企业的生产经营过程中和理财过程中,哪些活动会引起营运资金发生增减变动呢?为了说明这一问题,将图2进一步扩展为图3。

根据图3,可以将引起营运资金变动的原因按其性质归纳为四大类:

1.经营活动引起的营运资金变动。企业生产活动的直接结果是生产出产品或提供劳务,从而取得营业收入,因为营业收入必须首先补偿为取得营业收入而发生的资产耗费,所以,营业收入中相当于所耗费资产价值的部分并不增加营运资金,只有补偿所耗资产价值后的余额,即利润,才是营运资金的来源。如果企业经营产生亏损,实质上是营运资金的运用。企业所实现的利润并不全部留在企业形成营运资金,缴纳所得税、特种基金、向投资者分配利润,都是企业利润的外流,因此,在利润作为营运资金来源的同时,利润分配则成为营运资金运用的主要去向。值得注意的是,提取盈余公积虽然是利润分配的项目之一,但提取盈余公积并没有引起利润的外流。当提取盈余公积作为营运资金的一项运用时,则因提取盈余公积所形成的所有者权益增加额就自然作为营运资金的一项来源通过资本净增加额反映出来。这样做的结果虽然不会对营运资金产生实质影响,但却通过“一收一付”的方式把这一重大财务事项反映在财务状况变动表上。

2.长期资产与流动资产转化引起的营运资金变动。企业长期资产转化为流动资产一般会引起营运资金增加,流动资产转化为长期资产一般会引起营运资金减少,长期资产内部的转化虽不会对营运资金产生实质性的影响,但这种转化往往是企业的重大财务活动,需在财务状况变动表上加以反映。可见资产转化引起营运资金变动可以分为以下三种情况:

(1)生产经营活动引起的资产转化。这种转化通常是由生产经营活动引起的长期资产向流动资产的转化。如因生产经营引起的固定资产折旧、无形资产和递延资产的摊销,虽作为费用从营业收入中做了扣除,但企业并没有因此发生营运资金外流。这样,以利润表示的营运资金增加数就小于实际增加的营运资金,因此,要将当期固定资产折旧、无形资产和递延资产摊销额作为由长期资产转化的营运资金,对利润项目进行调整。

(2)由处理长期资产业务引起的资产转化。这种转化通常是长期资产向流动资产的转化,如报废、出售固定资产,在清理过程中所得收入(清理收入-清理费用),就是变卖长期资产所得,会引起营运资金增加。清理净损失实质是固定资产净值扣除所得收入后的余额,已包括在本年利润之中,但固定资产清理净损失并没有引起营运资金外流,须作为由长期资产转化的营运资金,对利润项目进行调整。

(3)投资活动引起的资产转化。企业的投资活动可能会引起营运资金变动,如以现金购入长期资产或进行对外长期投资,就会使营运资金减少,收回长期投资就会使营运资金增加。投资活动也可能不对营运资金产生影响,例如以固定资产、无形资产对外进行长期投资,并不涉及企业的营运资金。由于投资活动是企业的重大财务活动,即使不涉及到营运资金,也应在财务状况变动表上加以反映,为此,对于不涉及营运资金的投资活动则采取“一收一付”的方式来处理,把一笔业务看作是两项单独的业务,即把对外投资转出长期资产首先看作出售取得现金,表现为营运资金增加,然后再以出售所得现金对外投资,表现为营运资金减少。这样,收回长期投资、对外投资转出固定资产和无形资产就成为营运资金来源,增加固定资产和在建工程、增加无形资产、递延资产及其他长期资产、增加长期投资就成为营运资金的运用。

3.融资活动引起的营运资金变动。企业举借长期债务可以使营运资金增加,偿还长期债务则使营运资金减少,但在某种情况下,举借或偿还长期债务不一定对营运资金产生影响,如举借一项新的长期负债去偿还一项原有的长期负债,但因其是企业重大理财活动,也须采取“一收一付”方式使其在财务状况变动表上反映出来。这样,增加长期负债就作为营运资金来源,偿还长期负债就是营运资金运用。

4.权益资金变化引起的营运资金变动。企业接受投资人追加投资、接受捐赠,从利润中提取盈余公积金,会引起营运资金增加,投资人收回投资会引起营运资金减少。所以,资本净增加额为正时,是营运资金来源;为负时,实质上是营运资金运用。需要指出的是,本期未分配利润的增加虽会引起营运资金增加,但因本年利润减去利润分配中已分配出去的各项目后的余额就是未分配利润,所以本期未分配利润增加而引起的营运资金增加额已包括在本年利润中作为营运资金的来源,就不能再作为资本净增加额的组成部分重复反映。

对以上四类活动引起的营运资金变动额按对营运资金的影响进行分类,就可以分为营运资金来源和营运资金运用,二者之间的差额就是营运资金增加净额,这正是财务状况变动表左方的基本格式和所包括的内容。 责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第10期 > 财务与会计1995年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第10期 > 财务与会计1995年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号