摘要:

财务失败是指企业无力支付到期债务的经济事项,主要包括两种极端的形式:一种是技术性失败;一种是破产。前者是指企业的资产总额大于负债总额,即“资大于债”,但其财务状况不合理,而导致企业不能清偿到期的债务,如用短期贷款大量购置难以迅速转让的固定资产等,当借款到期时,企业没有足够的流动性资产立即支付借款,从而有可能导致企业破产。这种偿债能力不足,可能是暂时的或比较次要的困难,一般可以通过采取各种补救措施加以解决,如债务和解(即债权人自愿减少对债务的索偿权)、债务延期、财产转让等。后者是指企业的资产总额小于负债总额,即“资不抵债”,而导致企业不能清偿到期债务。在这种情况下,企业如无外来资金支持,单凭自身能力必然无法清偿到期债务而致破产。

随着市场经济的深入发展,信用关系的广泛渗透,企业的财务状况从一定意义上讲,主要表现在企业资金的流动性或偿债能力上。根据《企业破产法》的规定,“不能清偿到期债务”是企业破产程序的法定原因。因此,重视企业的偿债能力,防止财务失败的发生,历来是理论界和实业界深入探讨的重要课题。其中最著名的就是美国的Edward.Altman,早在60年代,ALtman就将多变量统计分析方法——判...

财务失败是指企业无力支付到期债务的经济事项,主要包括两种极端的形式:一种是技术性失败;一种是破产。前者是指企业的资产总额大于负债总额,即“资大于债”,但其财务状况不合理,而导致企业不能清偿到期的债务,如用短期贷款大量购置难以迅速转让的固定资产等,当借款到期时,企业没有足够的流动性资产立即支付借款,从而有可能导致企业破产。这种偿债能力不足,可能是暂时的或比较次要的困难,一般可以通过采取各种补救措施加以解决,如债务和解(即债权人自愿减少对债务的索偿权)、债务延期、财产转让等。后者是指企业的资产总额小于负债总额,即“资不抵债”,而导致企业不能清偿到期债务。在这种情况下,企业如无外来资金支持,单凭自身能力必然无法清偿到期债务而致破产。

随着市场经济的深入发展,信用关系的广泛渗透,企业的财务状况从一定意义上讲,主要表现在企业资金的流动性或偿债能力上。根据《企业破产法》的规定,“不能清偿到期债务”是企业破产程序的法定原因。因此,重视企业的偿债能力,防止财务失败的发生,历来是理论界和实业界深入探讨的重要课题。其中最著名的就是美国的Edward.Altman,早在60年代,ALtman就将多变量统计分析方法——判别分析运用到企业财务失败或破产的测试中。Altman在经过大量的实证考察和分析研究的基础上,选择了5种基本财务比率,并根据按序排列的判别函数,为每一种比率确定了其对财务失败的影响程序(即各种比率的系数),以此作为预测企业财务失败或破产的基本模型,即所谓的“Z-Score”模型,其基本表达式为:

式中:Z:判别函数值:

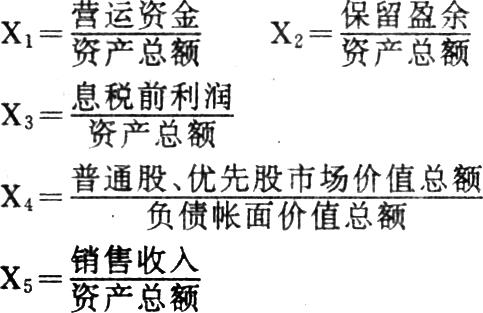

营运资金对资产总额的比率(X1):营运资金是指可供企业经营、周转使用的净流动资产,即流动资产减去流动负债后的部分。这一比率用来反映企业资产的流动性和分布情况。一般来讲,比率越高,表明企业资产的流动性越强。

保留盈余对资产总额的比率(X2):这一比率用来反映企业累积获利能力水平以及企业的成长阶段。一般说来,新建企业的这一比率低于老的企业,因为这类企业没有足够的时间创造和积累更多的利润,因此,新建企业发生财务失败或破产的可能性往往大于老企业。这一比率表明每百元资产中有多少是通过税后利润积累的,比率越高,说明企业的获利水平和积累水平越高,抗风险能力越强。

息税前利润对资产总额的比率(X3):这一比率用来反映企业的盈利能力水平,说明企业每占用一百元资产能实现多少利润,比率越高,说明企业的经济效益越好,获利能力越强。

普通股、优先股市场价值总额对负债帐面价值总额的比率(X4):这一比率的分子是指企业发行在外的普通股、优先股的股数乘以普通股、优先股市场价格;这一比率的分母是指企业按帐面价值计算的流动负债和长期负债之和。这一比率用来反映企业的价值和其承担的债务之间的关系,比率越高,企业的价值越大,遭受破产的风险越小。通常,按市场价格计算的企业价格比按帐面价格计算的企业价值更能敏锐地反映企业破产可能性的大小。

销售收入对资产总额的比率(X5):这一比率又称总资产周转率,用以反映企业的营运能力,比率越高,说明企业的资金周转越快,资金利用效果越好。

在这一分析模型中,Altman提出了判断企业财务失败或破产的临界值,或称切割值:如果企业的“Z-Score”值大于2.675,则表明企业的财务状况良好,发生财务失败的可能性较小;如果企业的“Z-Score”值小于2.675,则表明企业存在财务失败的危机。一般来说,企业的“Z-Score”越低,发生财务失败的可能性越大;反之亦然。利用这一模型和判别标准,Altman对66家公司(其中50%的公司已破产)进行分析测算,其准确程度达95%左右。又如,在1975年10月破产的美国W·T·Grant公司,其破产前的“Z-Score”呈下降趋势。从1971年到1975年的“Z-Score”分别为3.582、3.154、2.850、2.398和1.260,即1974年和1975年的判别函数值“Z”均低于切割值2.675,也就是说,在1974年,Grant公司已濒临破产。

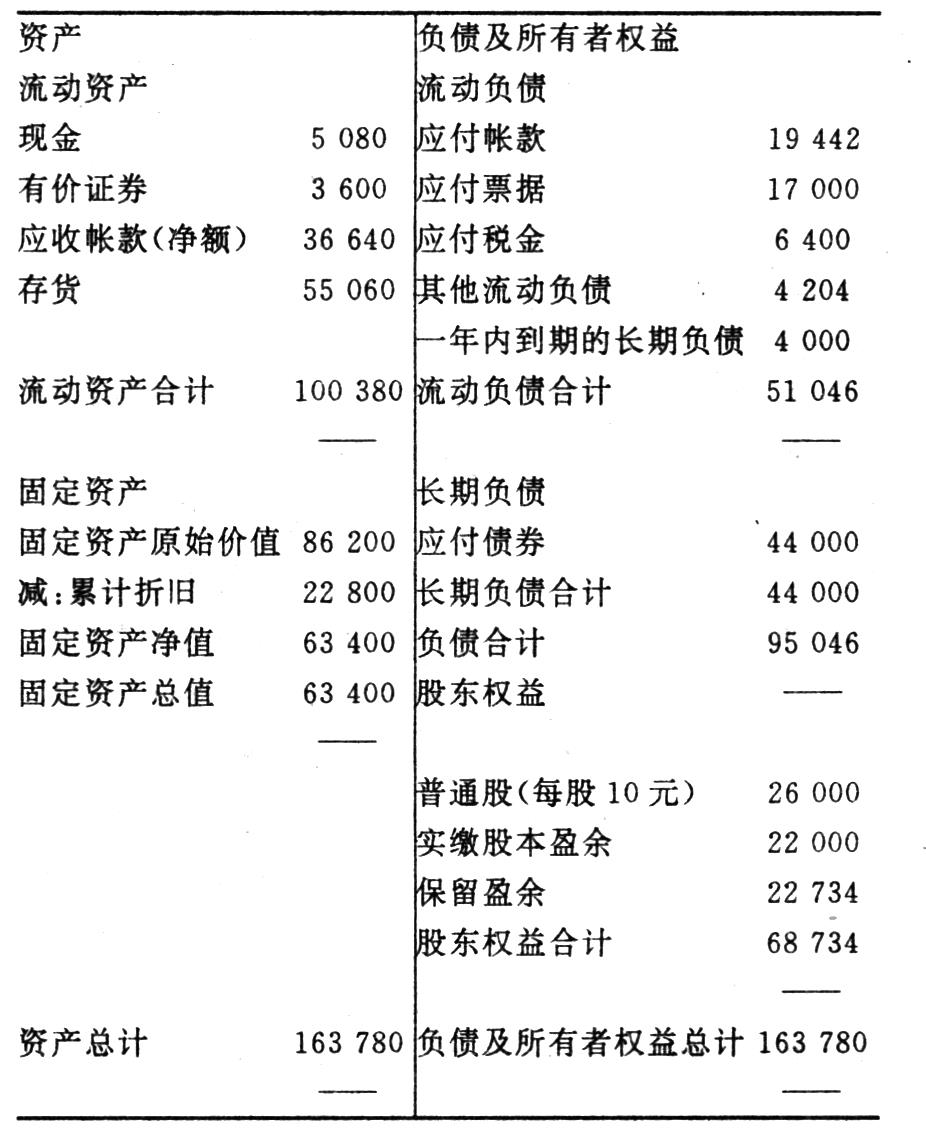

运用“Z-Score”模型预测企业的破产程度,其资料来源主要是企业的资产负债表、损益表及其他有关信息。现举例说明,假设AA公司的有关资料如下:

AA公司的其他资料为:19××年销售收入为225520千元,息税前利润为23040千元,公司发行在外的普通股股数为2600股,每股市场价格为20元。

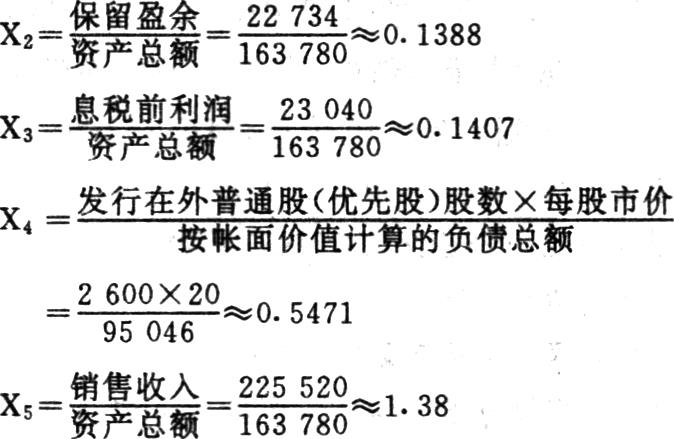

根据上述资料可计算AA公司的“Z-Score”:值为:

Z=1.2×0.3012+1.4×0.1388+3.3×0.1407+0.6×0.5471+0.99×1.38≈2.73

AA公司的“Z-Score”为2.73,稍高于临界值“2.675”,这表明该公司的财务状况不够理想,虽然在一年内不致于破产,但如不加以改进,任其发展,则发生财务失败的可能性较大。

企业财务失败预测的“Z-Score”模型不仅适用于制造业,也适用于商业企业财务失败的预测,有关资料表明,利用这一模型测试企业是否破产的准确程度约为70%。

“Z-Score”预测模型产生于美国,但应用于世界上的许多国家,如澳大利亚、巴西、加拿大、英国、法国、德国、日本等国家。尽管这一模型在不同国家的应用会有所差别,但实践表明,破产企业的“Z-Score”总是低于临界值。

作者单位东北财经大学会计系

责任编辑 刘志新

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第10期 > 财务与会计1995年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第10期 > 财务与会计1995年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号