摘要:

《财务与会计》1995年第4期刊载的宋德利同志《谈增值税抵扣进项税时间》一文(以下简称宋文),读后,想提出几点看法,与宋德利同志商榷。

宋文的出发点,是想通过正确贯彻《中华人民共和国增值税暂行条例》(以下简称条例),运用,“权责发生制”的会计处理原则,达到正确反映国家财政收入和防止企业合法“拖欠”税款倾向的目的。但事与愿违,文章内容恰恰有悖于《条例》的精神,不仅未能正确反映收入,还影响了企业流动资金的周转。

第一,宋文对《条例》的理解,似有片面。

宋文引用《条例》中关于应纳税额的计算公式为:

应纳税额=当期销项税额-当期进项税额但却忽略了公式下面的这段文字:“因当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。”

宋文列举的进=销、进>销、进<销等三种情况,计算应纳税额时,死板地全部套用公式,而不考虑公式下面的一大段文字说明,故将上期结转的待扣进项税额8.5万元撇开不管,显然是不符合《条例》精神的。

第二,宋文的建议与《条例》精神不符

宋文建议采用综合进项税率的办法,分期抵扣进项税额。即用本月进项税额占本月商品成本的比率,分摊抵扣已销商...

《财务与会计》1995年第4期刊载的宋德利同志《谈增值税抵扣进项税时间》一文(以下简称宋文),读后,想提出几点看法,与宋德利同志商榷。

宋文的出发点,是想通过正确贯彻《中华人民共和国增值税暂行条例》(以下简称条例),运用,“权责发生制”的会计处理原则,达到正确反映国家财政收入和防止企业合法“拖欠”税款倾向的目的。但事与愿违,文章内容恰恰有悖于《条例》的精神,不仅未能正确反映收入,还影响了企业流动资金的周转。

第一,宋文对《条例》的理解,似有片面。

宋文引用《条例》中关于应纳税额的计算公式为:

应纳税额=当期销项税额-当期进项税额但却忽略了公式下面的这段文字:“因当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。”

宋文列举的进=销、进>销、进<销等三种情况,计算应纳税额时,死板地全部套用公式,而不考虑公式下面的一大段文字说明,故将上期结转的待扣进项税额8.5万元撇开不管,显然是不符合《条例》精神的。

第二,宋文的建议与《条例》精神不符

宋文建议采用综合进项税率的办法,分期抵扣进项税额。即用本月进项税额占本月商品成本的比率,分摊抵扣已销商品进项税额。其计算公式如下:

什么是综合进项税率?宋文列举了一个计算公式,但计算结果,其综合进项税率仍然是增值税税率17%。

宋文的这个建议和两个公式以及按三种情况计算的本期应纳税额,简要地说,就是按商品销售收入扣去销售成本后的差额乘以17%作为应纳税额。因为宋文按进货金额不同,而销售收入相同的三种情况,计算出的应纳税额均为0.85万元,(销售收入均为30万元,扣除成本25万元后进销差额5万元,再乘以17%计算得出的)。宋文的这个建议,不仅撇开上期结转的待扣进项税额,而且也不考虑当期的进项税额,这不仅与《条例》精神相去甚远,而且也有悖于宋文中所引用的应纳税额的计算公式,否则,宋文列举的第二种情况当月购进金额大于当月商品销售金额时,为什么还要交纳0.85万元的增值税呢?

第三,宋文的建议,反而不能正确反映当期财政收入。

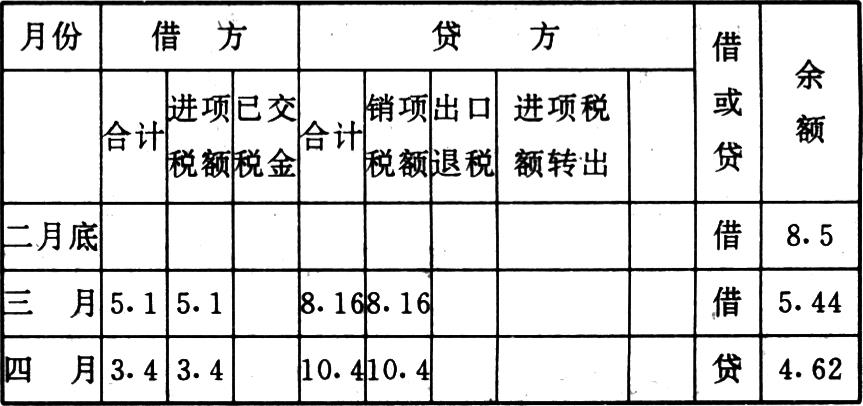

例:某商业企业3月初库存商品的待扣进项税额为8.5万元,3月份购进商品30万元,进项税额5.1万元,商品销售收入48万元,销项税额8.16万元,4月份购进商品20万元,进项税额3.4万元,商品销售收入60万元,销项税额10.4万元,假若商品进销差价率为20%,这个企业3、4月份应纳税额,按照有关规定和宋文建议分别计算如下:

一、财政部(1993年12月27日)关于增值税会计处理的规定中,对应交税金——应交增值税的帐户设置,有一个示范格式,按照这个示范格式登记帐册,科学明了,本期应否纳税,应纳多少,从帐户借贷方余额中反映得一清二楚。我们将上例登记入帐户。

从上述帐户中,清楚地反映出,3月底应纳税金为-5.44万元,暂不交纳,留待下期抵扣,4月份应纳税额为4.62万元,据此向税务部门办理纳税。

二、再按宋文提出的抵扣进项税方法,计算该企业3、4月份应纳税额。

3月份应纳税额=(销售收入48万元-销售成本40万元)×增值税率17%=1.36万元

4月份应纳税额=(销售收入60万元-销售成本50万元)×增值税率17%=1.7万元

上述两种计算应纳税额的方法,反映出两种不同结果。3月份应纳税额按财政部的规定为-5.44万元,按宋文建议,应纳税额为1.36万元,因而3月份虚增了当期财政收入,而4月份应纳税额按前者方法计算为4.62万元,按后者方法计算为1.7万元,又减少当月财政收入,虚增和减少都是未正确反映当期财政收入的行为。

第四,按宋文建议,增加了会计核算难度,加深了企业资金困难。

宋文建议用综合进项税率扣减进项税额的方法,计算应纳税额,对商业企业来说,尚可运作,但对工业企业、修理企业要从销售成本中,抠出其中应交增值税的进项税额,按现行会计核算有关规定,实在难以划分清楚。商业企业的进销差率,会计核算上,设置有“商品进销差价”这个科目,其它行业的“毛利”,并未规定设置“毛利”科目,其经营利润(即毛利)是通过损益表计算求出的。因此,宋文建议的计税法,对其它行业,由于无法运作,也是行不通的。更何况其它行业购进的原材料、燃料、动力、其购入发票有的税率为17%,购入的农产品又只能扣13%,购自小规模纳税人的,又不能抵扣等复杂情况,要划清成本中的各项进项税额,确非易事。

其次是任何企业购进货物除特殊情况外,一般都有一个周期性规律,而商品销售则有旺季、淡季之分,产品销售则有畅销、滞销之别。进销基本持平的月份并不多,而多数月份不是进大于销,便是销大于进。当进大于销时,其应纳增值税则为负数,而按宋文计算方法,当期仍有应纳税额,必然加大负数,这时将占用企业与负数相等额的流动资金;当销大于进时,按宋文所谈的抵扣意见,应以差价的17%作为本期的应纳税额,结转的未抵扣部分未予抵扣,则企业占用于待抵扣的流动资金,将长期被占用。这就加重了企业资金的困难。

综上所述,宋文的意见,从理论上、政策上讲,是不严谨的;从实践上讲,也是行不通的。因此说建议是不可取的。

责任编辑 郑维桢

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第09期 > 财务与会计1995年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第09期 > 财务与会计1995年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号