近年来,我国部分地区进行了期货市场的试点工作,一些企业参与了期货交易,由于国家有关部门对期货投资的会计处理尚无明确规定,不少企业缺乏严密核算和有效管理。最近,中国证监会、国家经贸委、国内贸易部联合颁布了《关于国有企业、事业单位参与期货交易的规定》,强调凡经主管部门或公司董事会批准参与期货交易的企事业单位“必须有专门的机构、健全的管理规章和完善的帐目管理制度。……国有企业、事业单位参与期货交易,持仓额超过其营运资金(流动资产减去流动负债)5倍时,必须得到主管部门或公司董事会的批准。”随后,国内贸易部又发出通知,规定“每季度结束5日前要将持仓量、持仓额、盈亏额……等上报内贸部”。现据上述要求,就管见所及,对企业参与期货买卖的会计处理,提出一些设想,与业内人士共同商榷。

企业参与期货买卖,主要目的是利用期市价格的上下波动进行套期保值或投机获利,是一种短期投资行为,与即期交割的股票投资有较大区别。会计处理应该掌握的原则是:恪守规定,健全帐目,核算求实,信息求全,具体核算内容和方法设想如下:

一、期货保证金的核算

企业参与期货交易,必须在期货交易所的会员单位(经纪商)交存一笔保证金。一般有三种:①进行期货交易时必须交纳的本保证金,一般为交易额的5~10%,因品种而异;②成交后由于价格涨落造成损失超过本保证金的一定数额(例如半数)时,交纳的追加保证金;③在市场有非常变动或其他特殊情况时,临时交纳的特别保证金。由于上述保证金并不反映期货买卖的实际情况,不宜列作期货投资核算,而应通过“其他应收款——××期货经纪公司”处理。企业交纳期货保证金时,借记:“其他应收款——××期货经纪公司”,贷记“银行存款”科目。

事实上,企业交存期货经纪商的资金,往往超过应交保证金的数额,经纪商对企业日常交易的盈亏和交易费用,亦在此帐户中收付,企业也可随时提取多余资金。所以实际上已成为企业在期货经纪商处开设了一个资金户。

二、期货买卖的会计处理

企业进行期货交易是通过期货交易所会员单位(经纪人)买进或卖出期货合约,实现套期保值,从买贱卖贵中获取差价利益的一种短期投资行为。其会计处理有两种方法:

(一)全额核算法

在“短期投资”科目下设立“期货投资”明细科目,核算企业买进卖出期货交易的情况,按成本法计价。为了反映企业买卖期货合约承担的债务、债权情况,设置“期货买卖清算”科目,作为“短期投资——期货投资”科目的备抵帐户,在资产负债表上列作“短期投资”的减项,以正确反映短期投资的实际成本。

现举例对有关会计分录说明如下:

1.开仓买进95/6月期货线材1000吨,单价2500元,交易佣金1‰。

①借:短期投资——期货投资 2500000

贷:期货买卖清算 2500000

开仓卖出期货时作相反分录。

②借:短期投资——期货投资 2500

贷:其他应收款——××期货经纪公司2500

2.平仓原买进95/6期货线材1000吨,以每吨2800元价格转卖。交易佣金1‰。

①借:期货买卖清算 2800000

贷:短期投资——期货投资 2800000

②借:短期投资——期货投资 2800

贷:其他应收款——××期货经纪公司 2800

③将已平仓的期货买卖清算差额,因已由经纪商代收,转入“其他应收款——××期货经纪公司”帐户。

借:其他应收款——××期货经纪公司 300000

贷:期货买卖清算 3000000

如为贷差,作相反分录。

④结转已平仓的期货买卖盈亏。

借:短期投资——期货投资 294700

贷:投资收益——期货投资收益 294700

亏损时作相反分录。

3.从期货经纪商资金户中提取部分盈利款200000元。

借:银行存款 200000

贷:其他应收款——××期货经纪公司 200000

拨补亏损款时作相反分录。

4.实物交割的核算

企业买卖期货,一般者通过反向交易实现平仓,但也有一部分期货合约由于某种原因需进行实物交割,即到期时在期货交易所指定的地点进行栈单或商品交割,履约平仓。从而使企业期货买卖的业务性质有了改变,把原来确认的短期投资转变为商品采购或商品销售。现以上述开仓买入期货线材1000吨为例,到期进行实物交割,按原合约付清全部贷款,除已付交易佣金1‰外,再支付实物交割手续费1.2‰。有关会计分录如下:

①按照买入期货合约,拨给应付货款。

借:其他应收款——××期货经纪公司 2500000

贷:银行存款 2500000

②履行期货合约,进行实物交割。

借:商品采购2505500(包括开仓价、交易佣金、实物交割手续费)

贷:短期投资——期货投资 2502500

其他应收款——××期货经纪公司 3000

③结清应付货款。

借:期货买卖清算 2500000

贷:其他应收款——××期货经纪公司 2500000

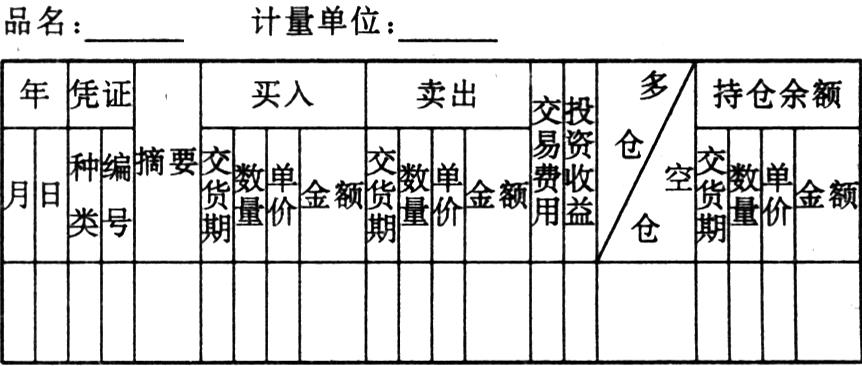

5.期货投资的明细核算

三部委联合文件要求完善帐目管理制度,反映期货的交易过程和报告期末的持仓量、持仓额、盈亏额……等等情况,关键在于健全期货投资的明细核算。必须分品种设置有数量、金额的期货投资明细帐,详细登记各个期货品种的买入、卖出和持仓情况,反映期货交易的过程及盈亏金额。一般企业的期货投资明细帐可采用下式:

明细帐的登记方法简述如下:

①按期货品名设置明细帐,根据记帐凭证和开仓、平仓的交易单证,逐项记入“买入”、“卖出”及有关各栏。

②开、平仓交易佣金及其他交易费用记入“交易费用”栏。

③“投资收益”栏,可在平仓结转“投资收益”时,根据有关凭证登记。如为亏损,则在数字前加“-”号。投资盈亏的计算公式是:

投资收益=平仓金额-(开仓金额+开、平仓交易费用)

开仓时多次买进或多次卖出,价格不一,而后又分次平仓时,一般应采用先进先出法计算开仓成本,结算盈亏。

④“多仓/空仓”栏,系标明持仓期货的性质,如为多仓注一“多”字,空仓可注一“空”字。如已全部平仓,应注一“平”字,则持仓余额各栏为〇。

⑤持仓余额的金额栏,应包括尚未平仓的交易费用。

6.期货投资在会计报表上的反映

如上所述,期货投资作为短期投资的一项内容,在资产负债表上(除金融企业另有规定外)应列入第2行“短期投资”项目反映,并在其下增列“减:期货投资清算”项目,填列报告日的“期货投资清算”余额。这样既反映了企业期货投资的全貌,又避免了由于期货投资金额入帐可能产生的流动资产和流动负债虚增的现象。“短期投资”项目中的期货投资与期货投资清算项目相减后的余额,反映了资产负债表日企业持仓期货实际支付的交易费用。至于企业持仓期货的详细情况,包括多、空仓的品种、数量、金额及交货期等,应在报表注释中逐项说明。可采用下式:

短期投资 ×××××

其中:期货投资 ×××××

多仓:××品种 交货期 数量 单价 金额

……

……

小计

空仓:××品种 交货期 数量 单价 金额

……

……

小计

减:期货买卖清算 ×××××

企业还可在上列期货投资项目中注明有关期末市价,计算持仓期货的盈亏,以供管理当局决策参考。

(二)差额核算法

企业开仓买进或卖出期货时,不作会计记录,另设“期货投资登记簿”作备查记录(可参照上列期货投资明细帐格式设置)。备查簿按买卖的期货品种设置帐页。开仓时根据交易凭证逐项进行登记,平仓时同样先记入“期货投资登记簿”,结算投资盈亏。然后,按其差额作会计记录,认列损益。如平仓金额大于原开仓成本及交易费用获得盈利时,借记”其他应收款——××期货经纪公司”科目,贷记“投资收益——期货投资收益”科目。如果发生亏损则作相反分录。

由于采用差额核算法,企业期货买卖情况,仅作备查记录,未登记入帐。因此,在资产负债表上对于企业持仓期货情况,可作为表外项目在补充资料中反映,并在报表注释中予以详细披露。

三、两个具体问题的处理意见

1.关于期货交易增值税的问题。现在各交易所的期货价格,一般均为含增值税的价格。国家税务局规定须在实物交割时按章交纳增值税。但有些期货交易所对客户买卖期货盈利时,按盈利额扣交17%的增值税;买卖期货亏损时,按亏损额补贴17%的增值税。对此项交、退税款,笔者认为可列入“投资收益——期货投资收益”处理。

2.关于持仓期货盈亏的核算问题。持仓期货是指企业买入或卖出期货尚未平仓的期货合约,由于期市价格涨落,与原买入、卖出价格比较,每天都可以算出一笔盈亏数额。期货经纪商根据市场价格的变化,每天计算客户持仓盈亏,并编制日报表提供给客户。如果当天价格下跌,投资者存入的保证金不足时,经纪商就要求投资者补足差额。日报表所反映的盈亏金额,是一个参考数据,是未实现的盈亏。根据短期投资按成本法核算的有关规定,未实现的盈亏不能计作投资收益,而且随着市场变化,日日记帐,天天调整,帐务处理也不胜其烦。故而笔者认为企业对持仓期货盈亏可不作帐户处理,期末在资产负债表注释中说明即可。

责任编辑 秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第09期 > 财务与会计1995年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第09期 > 财务与会计1995年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号