摘要:

目前世界范围内大多数跨国公司采用编制合并会计报表的方法报告其财务状况。编报合并会计报表对正确估价跨国公司的经济实力及经营状况有非常重要的意义。如日本Toshiba(托士巴)公司,1976年该公司未采用合并报表形式,报告其母公司,当年盈利是3 000万美元。但是当把母公司与其国外子公司及其它分支机构的会计报表合并编报之后却发现亏损1 300万美元。这说明在国外经济业务非常复杂的跨国公司,若不采用合并报表的形式报告其财务状况,会导致很严重的错误。

世界各国在编制跨国公司的会计报表时,其规定有所不同。有的国家仅要求公布母公司会计报表,不要求公布集团公司合并会计报表,如巴西、西班牙等国;有的国家既要求公布母公司会计报表,又要求公布集团公司合并会计报表,如澳大利亚、法国、德国、英国等;有的国家只要求公布集团公司合并会计报表,如加拿大、美国等;有的国家只要求在母公司会计报表中附加汇总合并信息资料,如意大利、瑞士等。

跨国公司编报合并会计报表分两种情况,即在企业合并之时,或在企业合并之后,在这两种不同情况下所采用的方法是不同的。

在企业合并时,编制合并会计报表通常采用盘购法和股权合股法。

盘购法...

目前世界范围内大多数跨国公司采用编制合并会计报表的方法报告其财务状况。编报合并会计报表对正确估价跨国公司的经济实力及经营状况有非常重要的意义。如日本Toshiba(托士巴)公司,1976年该公司未采用合并报表形式,报告其母公司,当年盈利是3 000万美元。但是当把母公司与其国外子公司及其它分支机构的会计报表合并编报之后却发现亏损1 300万美元。这说明在国外经济业务非常复杂的跨国公司,若不采用合并报表的形式报告其财务状况,会导致很严重的错误。

世界各国在编制跨国公司的会计报表时,其规定有所不同。有的国家仅要求公布母公司会计报表,不要求公布集团公司合并会计报表,如巴西、西班牙等国;有的国家既要求公布母公司会计报表,又要求公布集团公司合并会计报表,如澳大利亚、法国、德国、英国等;有的国家只要求公布集团公司合并会计报表,如加拿大、美国等;有的国家只要求在母公司会计报表中附加汇总合并信息资料,如意大利、瑞士等。

跨国公司编报合并会计报表分两种情况,即在企业合并之时,或在企业合并之后,在这两种不同情况下所采用的方法是不同的。

在企业合并时,编制合并会计报表通常采用盘购法和股权合股法。

盘购法是一般常用的方法,即母公司采用购置普通资产的方法,购入子公司的股权。在使用“公允性”原则的国家(如英国)采用盘购法,企业合并时子公司资产需要重新估价,其购置成本与重估资产净值的差额可作为企业合并时的商誉处理。母公司对子公司的投资则按市价计算。合并以后产生的利润可以由与重估资产相关的折旧费抵减,或是由商誉摊销所抵减。

股权合股法是某些国家允许采用的方法。从其限制条件看,只有美国和加拿大明文规定要求使用该方法,而澳大利亚及日本不允许采用该方法。其它国家规定在某种限制范围内可以采用此法。由于盘购法可以通过资产重估产生商誉,并因商誉摊销冲减利润,所以一些公司转而采用股权合股法,即母公司以本公司的一部分普通股股票,换取子公司50%以上的普通股股票,将母公司和子公司的股本集合起来的作法。采用股权合股法,企业无需重估子公司资产,没有增加商誉的问题。母公司对子公司的投资是按较低的子公司净资产帐面价值计算,企业可以从合并中获得额外收益。而且子公司合并前的全部利润要计算在业主权益之中。因此这种方法在许多国家使用时受到限制。

在企业合并之后,通常采用完全合并法、按比例合并法、产权法和成本法编制合并会计报表。

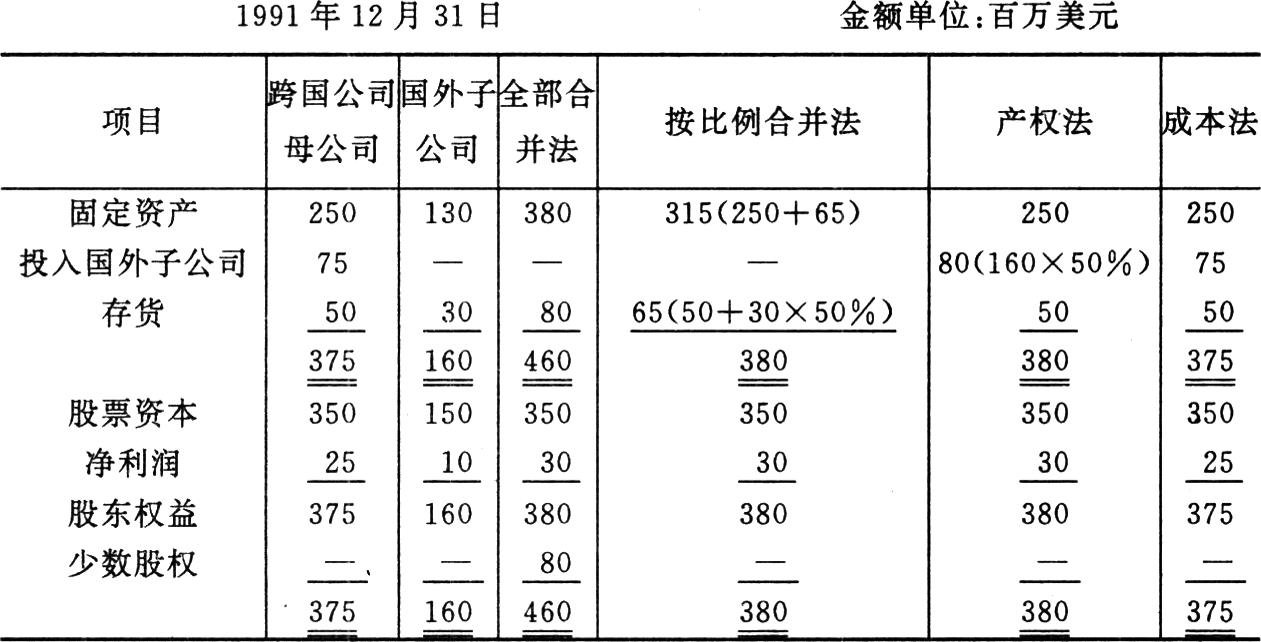

完全合并法就是将母公司与子公司会计报表中各项目逐一合并之后形成合并会计报表。按比例合并法就是将子公司全部资产按一定比例汇总记入母公司会计报表中的方法。产权法是指在母公司的“子公司投资”帐户中,反映它所拥有的子公司的净资产份额及其不断变化的情况。成本法是一种保守的方法,是指将母公司对国外子公司的股本投资,在“子公司”帐户中,只记录购买子公司股份所投入的成本。购买股份后,子公司经营中的收益作为母公司股利收益入帐。因此在合并会计报表上,采用这种方法编报不能真实反映子公司盈利情况。现用下例比较这几种方法的异同,该例中母公司享有子公司50%股权。(见第20页上表)

从表中可见完全合并法的合并报表中每个项目都是逐项汇总计算的(除股票资本外),同时单列少数股权项目。从按比例合并法的合并报表中。可见子公司50%的资产列入合并会计报表中。而产权法的合并报表中按子公司总资产的50%,列入合并报表的对国外子公司投资项目内(160×50%=80)。在成本法条件下,只按母公司对子公司投资列入对国外子公司投资项目内,合并报表中不反映子公司收益。以下为该例的合并收益表。

从合并收益表中可见,除成本法外各种方法计算的企业盈利都是相同的,但都不是简单相加值(25+10=35)。在完全合并法下,应从总收益中扣除少数股权收益。在按比例合并法中,收益及费用都是按比例记入合并收益表中(50+20×50%=60,25+10×50%=30)。在产权法下,子公司盈利加在母公司净利润之中。只有成本法的合并收益表不反映子公司盈利。

由以上分析可以得出结论,按比例合并法适用于合资经营企业,因为它突出反映按投资比例合并的资产,负债及业主权益状况。产权法则适用于母公司对子公司有很大控制权的集团公司,因其合并报表中业主股权根据所享股权份额合并。成本法比较保守,年末子公司分红时仅将母公司应收股利及股利收益列入合并报表,目前较广泛用于澳大利亚及瑞典等国。而完全合并法汇总起来工作量太大,而且反映集团公司主要经济信息不突出,因此这种方法的应用不太普遍。

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第07期 > 财务与会计1995年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第07期 > 财务与会计1995年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号