摘要:

众所周知,《财务状况变动表》(以下简称《变动表》),是编制难度较大的一张会计报表。对无操作经验的财会人员来说,如果直接根据帐面记录分析编制该表,很难达到预期的目的,待最终出现左右两方流动资金增加净额不等时,再回过头来寻找差错,工作量就大了。为解决编表中的难点,笔者曾试用《工作底稿法》编制该表,收到事半功倍的效果,现介绍如右:

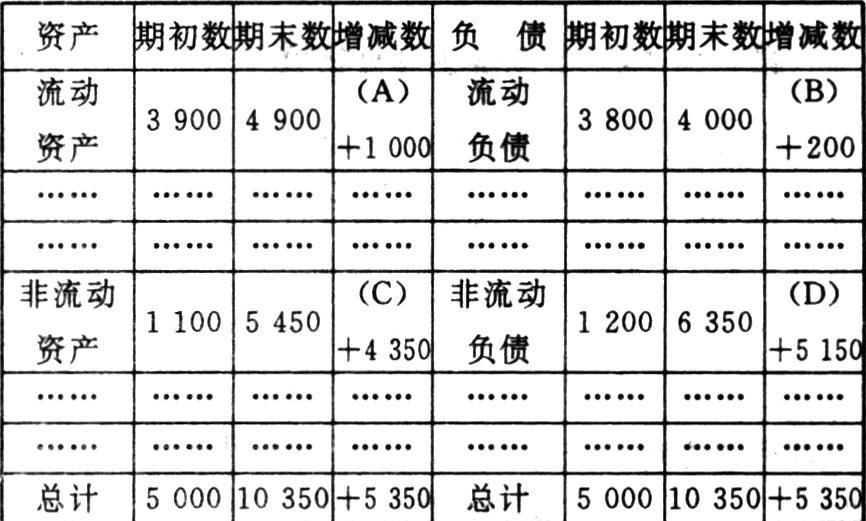

第一步:编制比较式资产负债表

比较式资产负债表(以下简称《比较表》)是按照资产负债表格式增添一栏“增减数”加工而成。通过期末数与期初数相减,其正值为增加数;负值为减少数。现将简化了的《比较表》格式及实例列示如下:

上述表内流动资产增减数(A)减去流动负债增减数(B),即等于《变动表》右方流动资金增加净额(1000—200=800)。表内非流动负债增减数(D)减去非流动资产增减数(C),即等于《变动表》左方流动资金增加净额(5150—4350=800)。据此计算,左右两方流动资金增加净额是相等的,满足了《变动表》最基本的要求。从《比较表》中不难看出,《变动表》右方的流动资...

众所周知,《财务状况变动表》(以下简称《变动表》),是编制难度较大的一张会计报表。对无操作经验的财会人员来说,如果直接根据帐面记录分析编制该表,很难达到预期的目的,待最终出现左右两方流动资金增加净额不等时,再回过头来寻找差错,工作量就大了。为解决编表中的难点,笔者曾试用《工作底稿法》编制该表,收到事半功倍的效果,现介绍如右:

第一步:编制比较式资产负债表

比较式资产负债表(以下简称《比较表》)是按照资产负债表格式增添一栏“增减数”加工而成。通过期末数与期初数相减,其正值为增加数;负值为减少数。现将简化了的《比较表》格式及实例列示如下:

上述表内流动资产增减数(A)减去流动负债增减数(B),即等于《变动表》右方流动资金增加净额(1000—200=800)。表内非流动负债增减数(D)减去非流动资产增减数(C),即等于《变动表》左方流动资金增加净额(5150—4350=800)。据此计算,左右两方流动资金增加净额是相等的,满足了《变动表》最基本的要求。从《比较表》中不难看出,《变动表》右方的流动资产增加净额减去流动负债增加净额,便是《比较表》中(A)减(B)的移植;同样道理,《变动表》左方的流动资金来源减去流动资金运用,实质上便是《比较表》中(D)减(C)的转化。两者的区别是,右方是从流动资金构成项目的变化来说明流动资金的增减变化,故可直接按照《比较表》各明细项目的增减数填列。左方是从流动资金来源和运用两个方面来说明所增加的流动资金从哪些渠道取得,又运用到什么地方,故需对《比较表》增减数分析加工和重新组合后才能填列。由上可见,通过编制《比较表》解决了两个问题,一是为填列《变动表》的右方直接提供了数据;二是为填列《变动表》的左方提供了一个控制数并明确了分析的范围,便于下一步分析工作有序地进行。

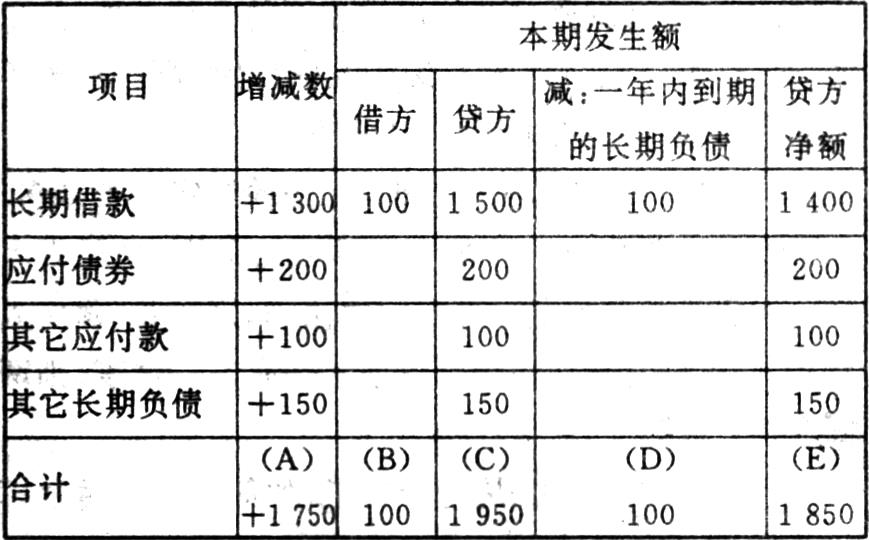

第二步:编制本期发生额分析表

实际工作中,对增减数分析就是对本期发生额进行分析,故这项工作可通过编制本期发生额分析表(以下简称《发生额表》)来完成。编制《发生额表》的要点是:1.增减数根据《比较表》填入。2.本期发生额根据各该总帐科目和有关明细帐记录经分析后填入。3.增减数与发生额的关系是:(1)负债类科目增减数=贷方发生额—借方发生额;(2)资产类科目增减数=借方发生额—贷方发生额。保持这种平衡关系是检验《发生额表》编制准确与否的基本尺度,也是准确编制《变动表》的先决条件,故在操作中必须保持平衡,做到数据可靠,项目完整,分析有据。现按照《比较表》科目排列顺序,将有关总帐科目《发生额表》和实例列示如下:

第一部分:非流动负债

1.长期负债分析

说明:长期负债中将于一年内到期的长期负债在《比较表》中已转作流动负债填报,故本表相应作为贷方发生额减项处理(在本期增加长期负债内扣除)。表内合计数各栏的关系是:C—D=E;E—B=A。

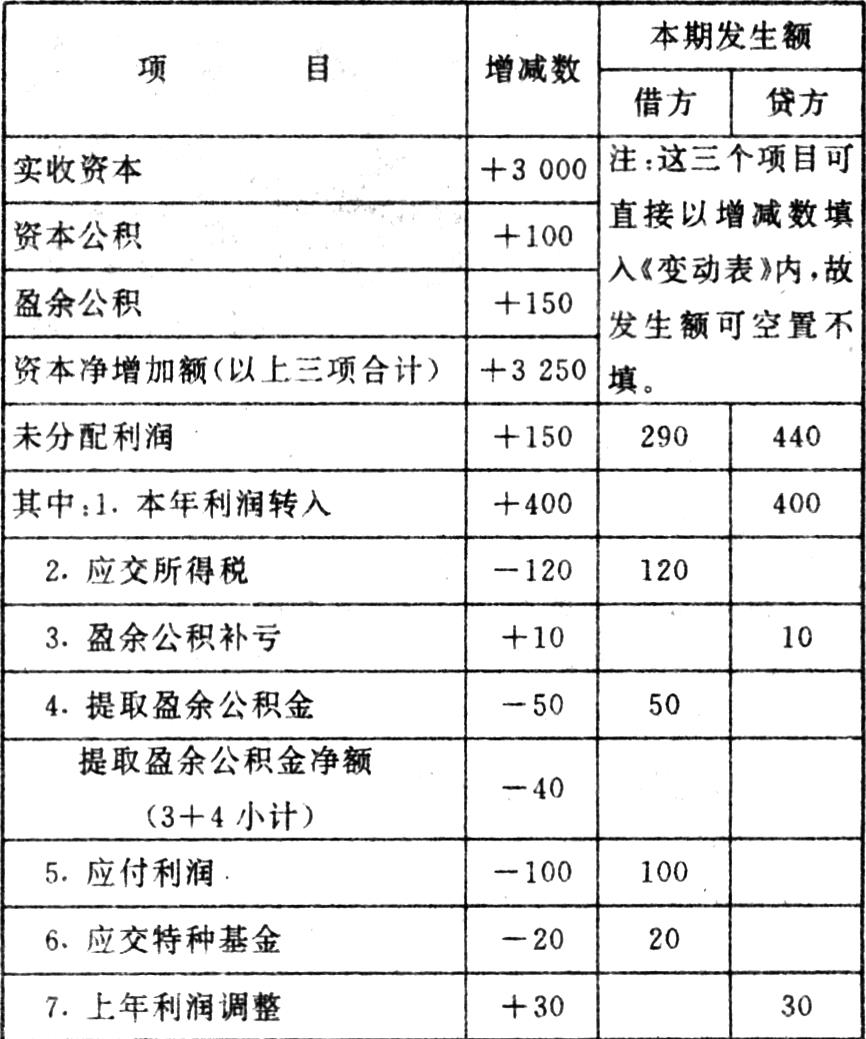

2.所有者权益分析

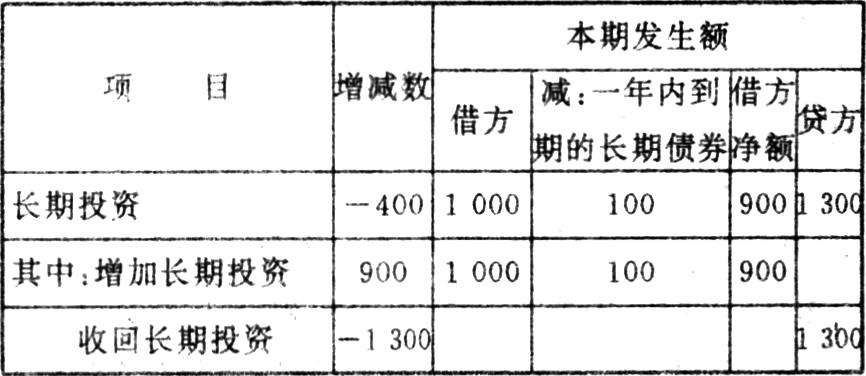

第二部分:非流动资产

1.长期投资分析

说明:长期投资中将于一年内到期的长期债券投资在《比较表》中已转作流动资产填报,故本表相应作为借方发生额减项处理(在本期增加长期投资内扣除)。

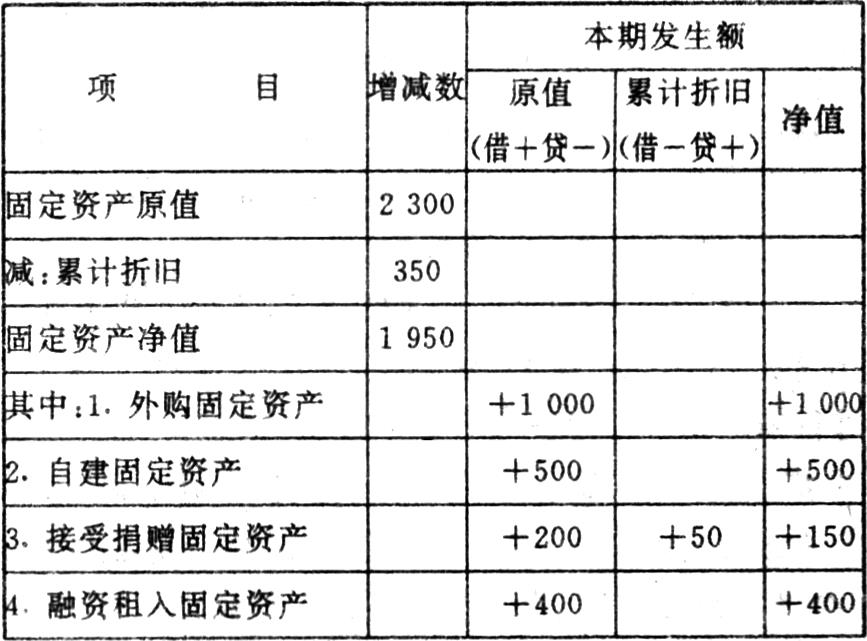

2.固定资产净值分析

说明:本表固定资产净值增减数应等于本期发生额净值合计。

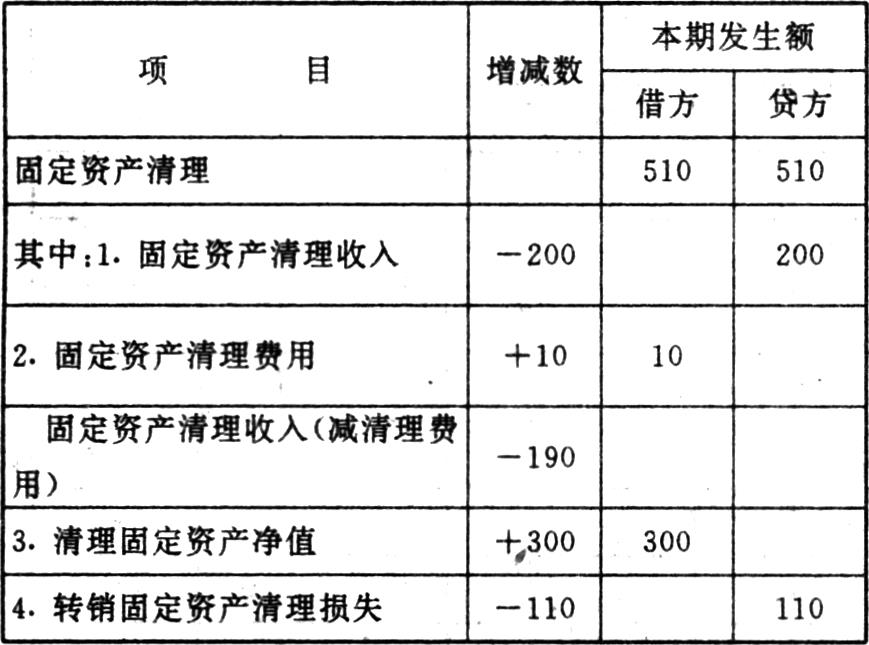

3.固定资产清理分析

说明:一般情况下,该科目在《比较表》中不留余额,但若有发生额仍需进行分析。本表清理固定资产净值应等于固定资产清理收入(减清理费用)与转销固定资产清理损失之和。

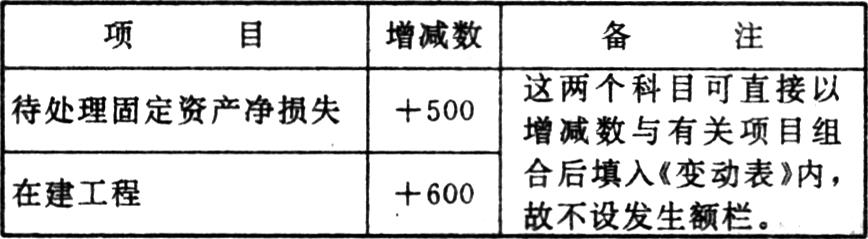

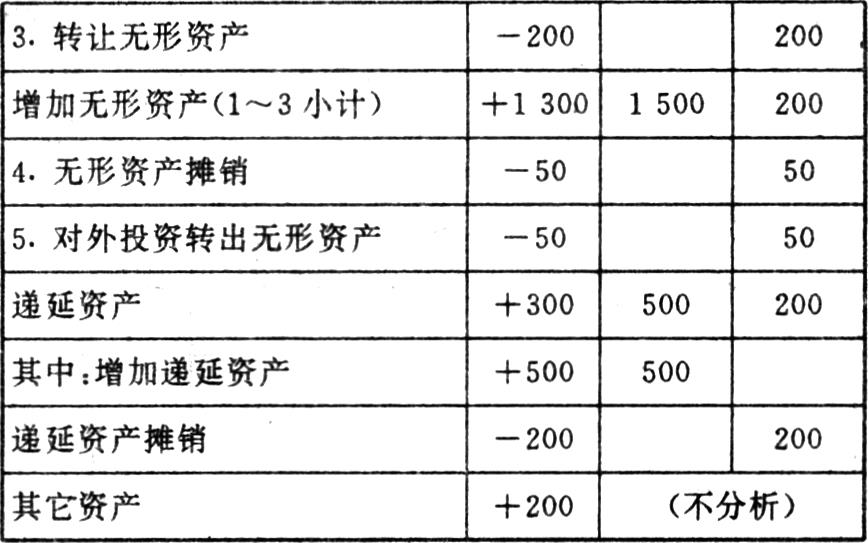

4.待处理固定资产净损失和在建工程

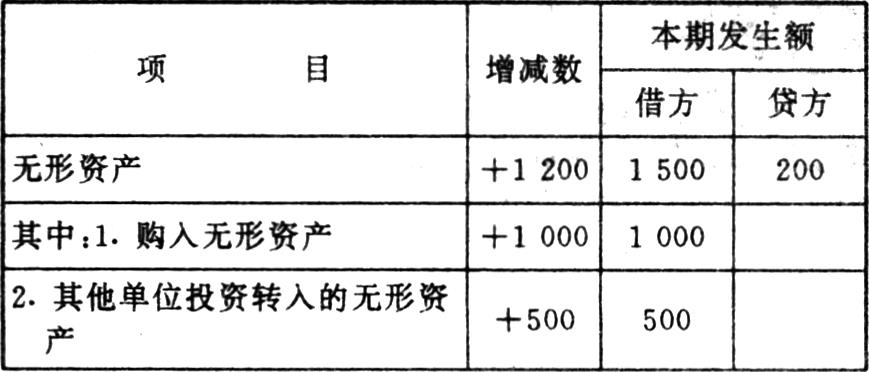

5.无形资产、递延资产和其它资产

按上述实例计算,非流动负债科目增减数合计为5150千元;非流动资产科目增减数合计为4350千元,两者相减等于流动资金增加净额800千元。这是一个总的控制数,应与右方流动资金增加净额相等。在操作中,以该数对有关总帐科目增减数进行控制,再以增减数对其发生额分析进行控制,这样,层层控制,步步验算,注意勾稽关系,始终保持平衡,就能保证发生额分析结果准确无误。

第三步:填列财务状况变动表

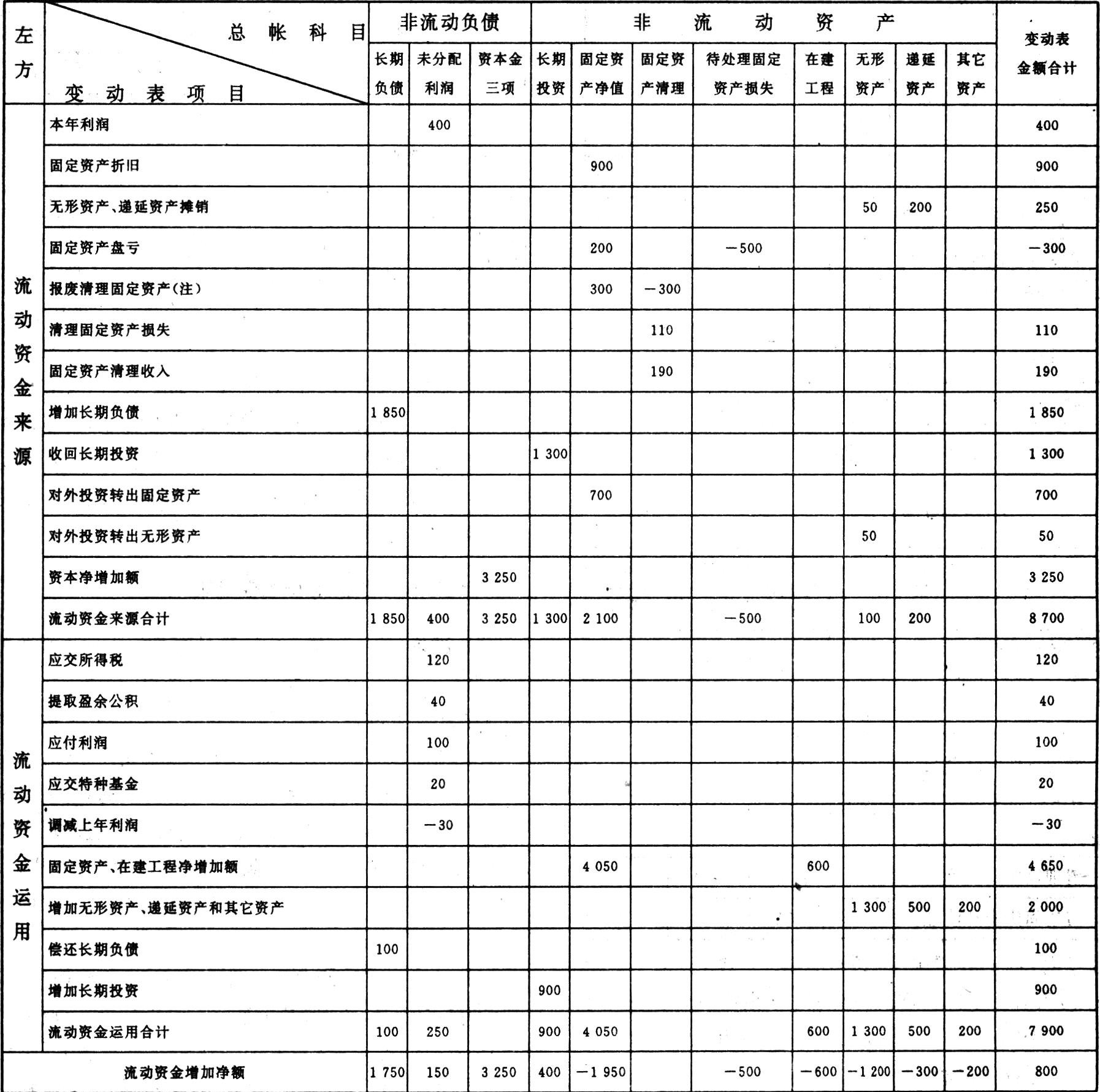

上述各《发生额表》经验算平衡后,即可据此填列《变动表》左方部分。这里应注意的是,凡负债类科目的增减数或发生额在《变动表》中转化为流动资金运用项目来反映的,以及资产类科目的增减数或发生额在《变动表》中转化为流动资金来源项目来反映的,均应改变原记帐符号,即正值改为负值,负值改为正值。现将有关总帐科目增减数或发生额填入《变动表》的方法,以《棋盘式对照表》(以下简称《棋盘表》)格式列示如下页:

上述填列方法经多次运用并掌握一定规律后,也可采用《棋盘表》替代《发生额表》据以填列《变动表》。《棋盘表》与《比较表》的衔接关系是,《棋盘表》各总帐科目流动资金增加净额应等于《比较表》各该总帐科目增减数的绝对值。在这里,《比较表》中非流动资产科目的发生额在《棋盘表》中是分别作为流动资金来源和运用项目来反映的,转换了原来被减数和减数的位置,故反映在《棋盘表》中的增减数绝对值的符号与《比较表》是相反的。采用《棋盘表》工作底稿,省略了编制《发生额表》的环节,直接沟通了资产负债表与《变动表》之间的联系,既有利于提高编表工作的效率,又能使《变动表》更易于报表使用者分析利用。

责任编辑:闫彦丽

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第06期 > 财务与会计1995年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第06期 > 财务与会计1995年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号