摘要:

一、股份公司的法律形式及资本组成

在德国,股份公司的领导机构由股东大会,监事会和董事会组成。股东大会是股份公司的最高权力机构,由它选举或罢免监事会成员,监事会负责选举或罢免董事会成员。股份公司的日常运作由董事会负责,但要受到监事会的控制,必要时要得到监事会的批准,对于一些涉及股东利益的大事如分配红利或增加资本等则由股东大会决定。

股份公司的资本分为注册资本和其它资本,注册资本指的是公司成立时章程规定的资本额,也称为名义资本,它是通过发行股票或股权证筹集的。根据德国股份公司法规定,股份公司的最低注册资本是10万马克,发行股票时最小面值为50马克。任何人在取得公司股票时最少要支付股票发行价格(面值+溢价)的四分之一,未付部分以“未付注册资本”的方式列在资产负债表的借方,作为对注册资本的调整。注册资本在资产负债表中要单独列出,只有通过修改公司章程才能改变注册资本,除此之外的任何活动如盈利或亏损都不能变动注册资本。

在资产负债表中列示的属于公司自有资本的其它资本包括资本公积、利...

一、股份公司的法律形式及资本组成

在德国,股份公司的领导机构由股东大会,监事会和董事会组成。股东大会是股份公司的最高权力机构,由它选举或罢免监事会成员,监事会负责选举或罢免董事会成员。股份公司的日常运作由董事会负责,但要受到监事会的控制,必要时要得到监事会的批准,对于一些涉及股东利益的大事如分配红利或增加资本等则由股东大会决定。

股份公司的资本分为注册资本和其它资本,注册资本指的是公司成立时章程规定的资本额,也称为名义资本,它是通过发行股票或股权证筹集的。根据德国股份公司法规定,股份公司的最低注册资本是10万马克,发行股票时最小面值为50马克。任何人在取得公司股票时最少要支付股票发行价格(面值+溢价)的四分之一,未付部分以“未付注册资本”的方式列在资产负债表的借方,作为对注册资本的调整。注册资本在资产负债表中要单独列出,只有通过修改公司章程才能改变注册资本,除此之外的任何活动如盈利或亏损都不能变动注册资本。

在资产负债表中列示的属于公司自有资本的其它资本包括资本公积、利润公积和未分配利润或未弥补亏损。资本公积是指由股东支付的,按公司法不属于注册资本的那部分资本。资本公积主要来源于以下三种途径:①股票发行时超过面值部分的溢价收入。②可转换债券转换为普通股票时,超过股票面值部分。③发行股票认购证取得的收入。利润公积是公司从以前会计年度盈利中提取建立的公积,它又分为法定利润公积和其它利润公积。未分配利润或未弥补亏损是指当年或以前会计年度产生的留待以后会计年度处理的利润或亏损。

股份公司自有资本在资产负债表中的表现形式如下:

自有资本:

一、注册资本

二、资本公积

三、利润公积

1.法定利润公积

2.其它利润公积

或

六、决算利润/决算亏损——本年利润部分使用后的资产负债表

二、股份公司利润确定和分配方法及程序

在说明股份公司利润确定和分配方法之前,首先要弄清两个基本概念:一是本年利润或亏损;二是可分配利润或需弥补亏损。

本年利润或亏损反映的是过去一个会计年度公司的经营成果,它等于收入和费用的差。而可分配利润或需弥补亏损是在本年利润或亏损的基础上,加上上年的未分配利润和公积转入部分,减去上年的未弥补亏损和转入公积部分后的利润或亏损额,用公式表示如下:

这个数额也就是股份公司最后提交股东大会决定分配的利润或需弥补的亏损额,它和公司的年度利润或亏损是不一致的。可分配利润或亏损的确定过程也称为决算编制过程,可分配利润或亏损也称为决算利润或亏损。

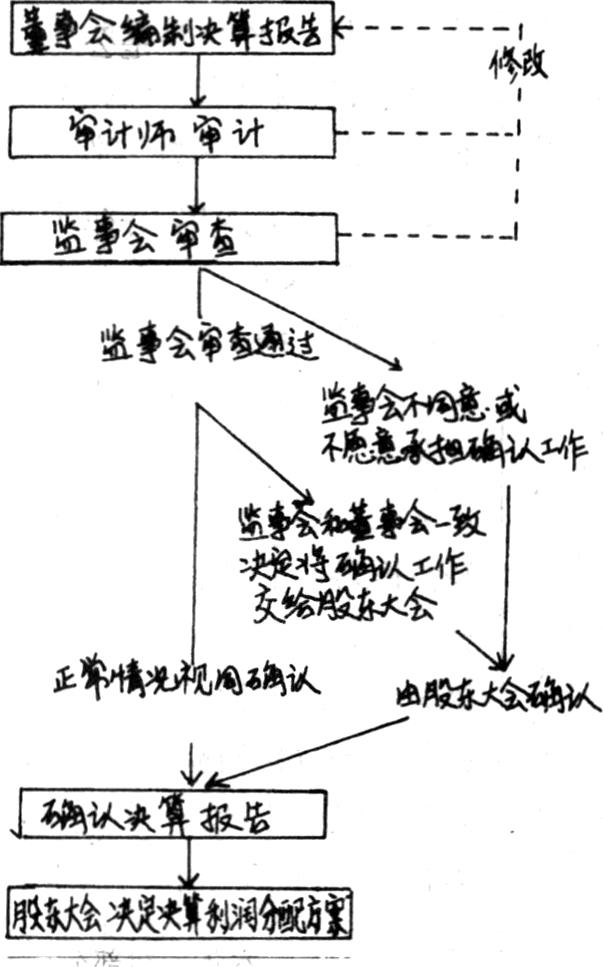

根据德国法律规定,年终决算报告由董事会负责编制,但要经过监事会审查通过,最后提交给股东大会。其程序可用下图表示:

经过确认后的决算利润,由股东大会决定其使用方案,一部分利润将用于分配红利,一部分作为公积金进入利润公积,剩余部分则作为未分配利润转入下一个会计年度。如果决算结果是亏损,则直接作为未弥补亏损转入下个会计年度。

三、公积的提取和使用

利润公积的提取途径有两种:一是在编制决算报告过程中,由董事会和监事会决定提取的利润公积;二是由股东大会在决定决算利润的分配方案时提取的利润公积。在第一种情况下,法定利润公积的提取一般是年度利润(减去上年度结转的未弥补亏损)的5%,直至法定利润公积和资本公积之和达到注册资本的10%(或章程规定的更高的比例)。其它利润公积的提取不允许超过年度利润(减去上年结转的未弥补亏损和提取的法定利润公积)的50%,如果章程规定可以提取更高的比例,并且其它利润公积没有达到注册资本的50%,可以按章程规定的更高比例提取。在第二种情况下,股东大会有权决定提取任何比例的利润作为利润公积,对此不存在任何限制。

关于资本公积和法定利润公积的使用在德国有明确的法律规定。只要资本公积和法定利润公积不超过注册资本的10%或章程规定的更高比例,这部分公积只能用于弥补通过使用上年结转利润和本年利润以及其它利润公积后仍不能弥补的亏损。如果资本公积和法定利润公积超过注册资本的10%,超出部分可以用来弥补年度亏损(用上年结转利润弥补后的部分),或弥补上年结转未弥补亏损(用年度利润弥补后的部分),也可以经过批准用于增加公司的注册资本。

关于其它利润公积的使用不存在任何法律规定,它们可以被用来弥补亏损、分配红利或增加注册资本。

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第04期 > 财务与会计1995年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第04期 > 财务与会计1995年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号