当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第03期 > 财务与会计1995年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第03期 > 财务与会计1995年第03期文章 > 正文介绍一种增值税发票抵扣联装订封皮

时间:2020-05-26 作者:冯钦贤

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

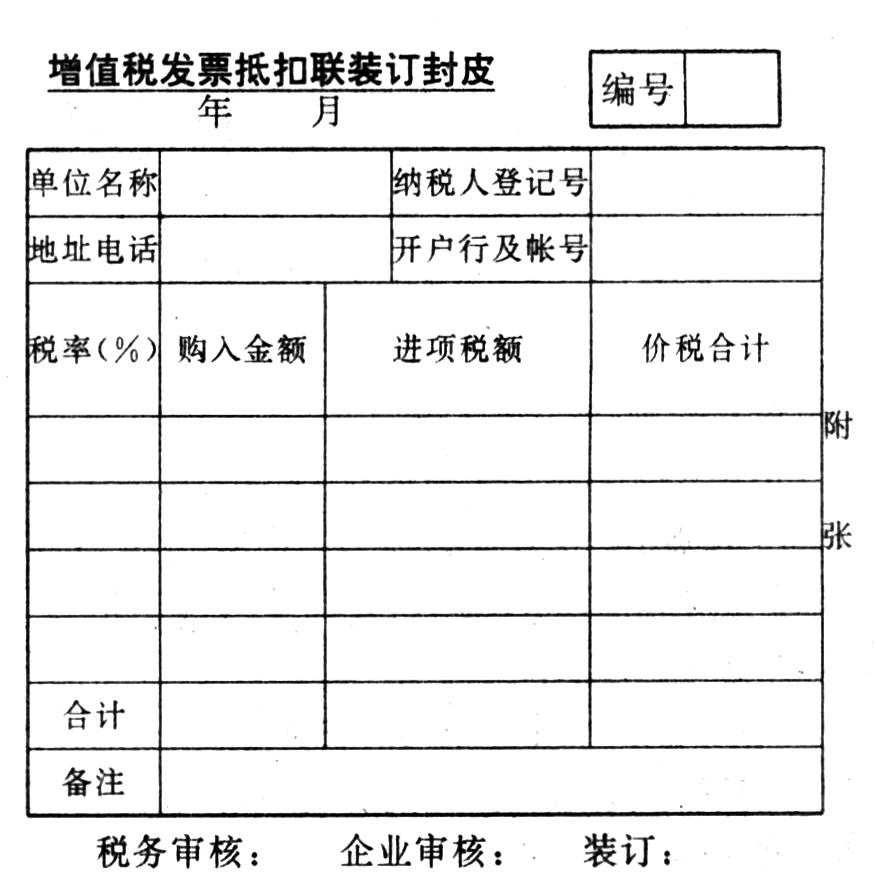

根据《中华人民共和国增值税暂行条例》和《增值税专用发票使用规定》中的有关规定:企业购入货物、劳务等取得的增值税专用发票抵扣联(第三联)要及时装订成册,妥善保管。为此,本人设计了“增值税发票抵扣联装订封皮”供企业财务人员参考使用(如图)。

填写使用说明:

1.企业每月将购入货物、劳务等增值税专用发票抵扣联装订前,要按照不同税率的“抵扣联”中各有关项目的合计数分别填写封皮,税率一般有:17%、13%、10%、6%四种;如四行不够用可增加行次。购入货物可扣税的运费按10%扣税应在“备注”中说明,不应包括在“税率10%”的行次中,因购入货物的运费扣税没有“抵扣联”。

2.填写完后,要审核封皮中各不同“税率、购入金额,进项税额、价税合计”之间的关系,并与该企业本月“应交税金—应交增值税(进项税款)”帐核对,无误后装订。中小企业或购入货物,劳务等取得抵扣联不多的企业可装订一本;大企业或购入货物、劳务等取得抵扣联较多的企业可装订几本,但每月要汇总以便核对。由专人负责放在保险柜中保管。

责任编辑 ...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号