当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第01期 > 财务与会计1995年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第01期 > 财务与会计1995年第01期文章 > 正文也谈对资产负债率计算方法的认识——与戴兴根同志商榷

时间:2020-05-26 作者:吴迺郑

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

学习戴兴根同志《改进和完善资产负债率计算方法的探讨》一文(载《财务与会计》1994年第3期,下面称戴文),颇受启迪。但如何认识资产负债率计算方法,笔者与戴文所谈某些论点、观点不同,下面谈谈我的管见,以与戴兴根同志商榷,并请同行指正。

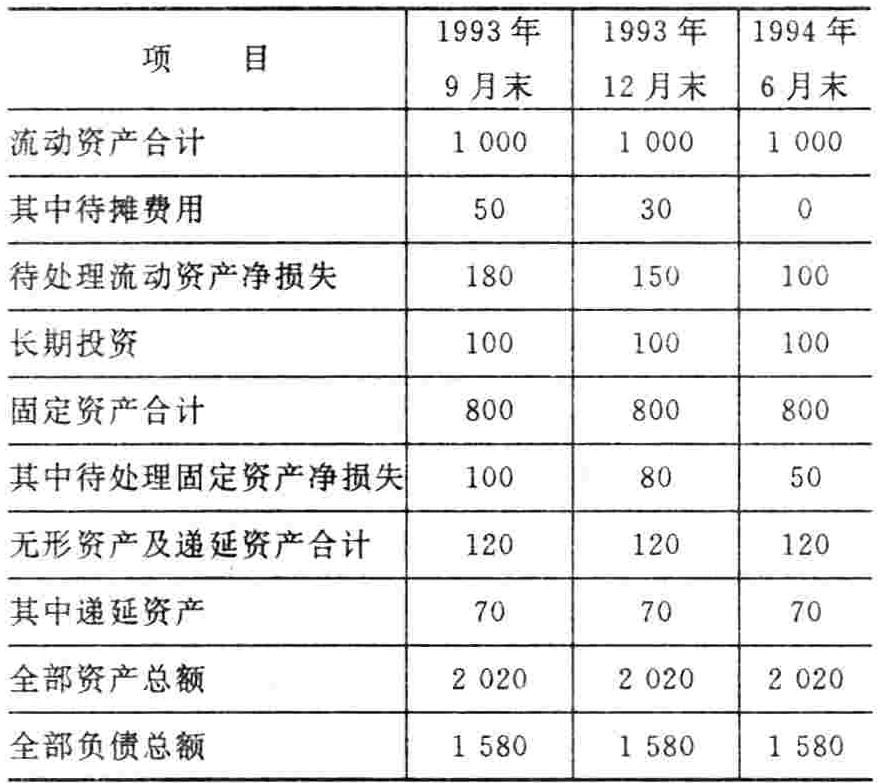

戴文认为,在进行财务评价活动中,计算资产负债率时应将有关的费用、损失剔除,其理由是“资产是指企业拥有或者控制的能以货币计量的经济资源,从资产的概念来理解它应该是可以变现的。尽管企业在今后的会计期间内分摊或消化的有关费用、损失属于资产项目,但这些费用、损失并不能变现,而是要从未来的收入中得到补偿,因此这些费用、损失就称不上是企业的经济资源。”据此,戴文举例某企业1993年9月末资产负债率为78.22%,剔除“待摊费用”、“待处理流动资产净损失”、“待处理固定资产净损失”与“递延资产”等费用、损失项目后,计算出的资产负债率应为97.53%。对上述观点,笔者有不同的看法:首先,资产负债率反映的是企业全部资产的负债比率,体现的是企业长期债务趋势和清偿能力,而不能仅仅把它看成是某一个“时点”的债务趋势和清偿能力。其次,资产是资金的表现形态,企业的全部资产中有关费用、损失项目都是...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号