摘要:

《财务与会计》1993年11期发表了杨济川同志《资本金利润率和流动资产对固定资产比率的优化标准小议》一文(以下简称“杨文”),读后受到一定启发。在社会主义市场经济条件下,企业作为独立的商品生产者和经营者,研究资本金利润率和流动资产对固定资产比率的优化标准,是非常必要的,这对于改善企业经营管理、提高经济效益是十分有益的。但是对“杨文”流动资产对固定资产比率的合理标准的论述及结论,笔者认为值得进一步研究和探讨。

一、对“杨文”结论的几点看法

“杨文”的结论是:第一,如果本企业的流动资产对固定资产比率接近社会平均比率,说明本企业的流动资产对固定资产比率是合理的。第二,每个时期企业的流动资产对固定资产的比率与企业规模经济情况下的理想比率(即合理标准)相同,说明企业的流动资产对固定资产比率是合理的。我认为,“杨文”的结论至少在以下几个问题上是值得商榷的:

1.不同类型企业的流动资产对固定资产的比率是不同的,这是由不同类型企业的生产、技术特点所决定的。例如,一般地说,重工业的流动资产对固定资产比率较低,轻工业的流动资产对固定资产比率较高,等等。社会平均流动资产对固定资产的比率,是各类型...

《财务与会计》1993年11期发表了杨济川同志《资本金利润率和流动资产对固定资产比率的优化标准小议》一文(以下简称“杨文”),读后受到一定启发。在社会主义市场经济条件下,企业作为独立的商品生产者和经营者,研究资本金利润率和流动资产对固定资产比率的优化标准,是非常必要的,这对于改善企业经营管理、提高经济效益是十分有益的。但是对“杨文”流动资产对固定资产比率的合理标准的论述及结论,笔者认为值得进一步研究和探讨。

一、对“杨文”结论的几点看法

“杨文”的结论是:第一,如果本企业的流动资产对固定资产比率接近社会平均比率,说明本企业的流动资产对固定资产比率是合理的。第二,每个时期企业的流动资产对固定资产的比率与企业规模经济情况下的理想比率(即合理标准)相同,说明企业的流动资产对固定资产比率是合理的。我认为,“杨文”的结论至少在以下几个问题上是值得商榷的:

1.不同类型企业的流动资产对固定资产的比率是不同的,这是由不同类型企业的生产、技术特点所决定的。例如,一般地说,重工业的流动资产对固定资产比率较低,轻工业的流动资产对固定资产比率较高,等等。社会平均流动资产对固定资产的比率,是各类型企业该比率的平均值,只说明了社会的平均生产技术状况和特征。它不能象平均利润率那样,可做为衡量各类型企业盈利水平的标准。试想,一个手工作坊和一个现代化钢厂,怎么能用相同的标准——社会平均流动资产对固定资产比率来衡量它们的合理性呢?

2.企业在不同时期的经济规模可能是不同的。在规模经济情况下的流动资产对固定资产比率,不一定适合于其他经济规模。例如,一个小型钢厂和一个大型钢厂的流动资产对固定资产的合理比率不一定相同,也就是说,适合于各种规模企业的合理比率是不存在的。另外,“杨文”所说的规模经济是指总成本最低、总销售额最高、利润最大。在现实经济生活中,同时满足这三点的情况是不存在的。其实,经济学中所说的规模经济,是指由于生产规模的扩大而引起的在长期内产品平均成本的降低,在长期平均成本最低点所对应的经济规模是最佳经济规模,这时的流动资产对固定资产的比率才是合理的。

3.“杨文”的两个结论或确定合理流动资产对固定资产比率的两个标准本身就是矛盾的。因为社会平均流动资产对固定资产比率,与不同经济规模条件下依据规模经济确定的合理比率之间不可能总是一致,那么合理的比率到底以哪一个标准为依据呢?“杨文”并没回答这个问题。

我认为,“杨文”研究的流动资产对固定资产比率问题,实际上就是企业资金运用结构问题。而衡量资金运用结构是否合理的标准,应看是否提高经济效益。资金运用结构与经济效益的关系主要体现在三个方面:第一,在产出一定情况下,合理的资金运用结构会使资金占用额减少;第二,在资金占用额一定的情况下,合理的资金运用结构会使成本降低,产出增加;第三,合理的资金运用结构,可以同时使资金占用额减少而产出增加。要研究这三种关系并确定合理的资金运用结构,必须从资金运用结构自身的变化特点入手。资金运用结构的变化特点在短期和长期是不同的,因此,流动资产对固定资产比率的合理标准在短期和在长期也不相同。

二、短期流动资产对固定资产比率的优化标准

经济学中所说的短期和长期,不是按日历时间的短与长来划分的,而是按生产技术和生产要素是否可变来划分的。当企业的生产技术不变,生产要素可分为变动和固定两部分时,称为短期;当企业的生产技术和生产要素都是可变时,称为长期。在短期,作为生产要素货币表现的资金可分为变动和固定两部分,一般地说,固定资金在短期是不变的,流动资金在短期是可变的。因此,在短期要调整资金结构,只能通过调整流动资金占用额来进行。那么,如何调整资金结构能使企业产出最大,经济效益最好呢?下面举例加以说明。

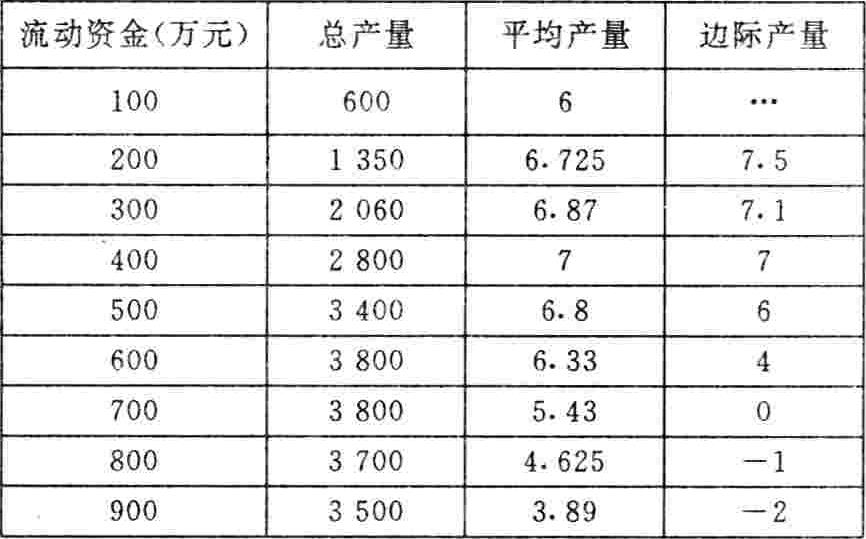

某企业拥有固定资产500万元,其流动资金占用量与产品总产量、平均产量和边际产量的关系如下表:

根据短期生产理论,企业最佳流动资金占用量是400万元,因为此时单位资金的平均产量最高,且与边际产量相等,或者说此时的流动资金增长速度(33.3%=100/300)低于总产量的增长速度〔36%=(2800-2060)/2060〕。如果流动资金继续增加,则产量的增长速度将会低于资金的增长速度,这就会造成经济效益下降。例如,当流动资金从400万元增加到500万元时,即增长25%(100/400)时,总产量则从2800增加到3400,增长21.4%(600/2800)。因此,该企业的最佳流动资产对固定资产的比率为80%(400/500),或者说固定资产构成率为55.5%(500/900),流动资产构成率为44.5%(400/900)。这就是说,短期流动资产对固定资产比率的合理标准是流动资金的平均产量等于流动资金的边际产量。

三、长期流动资产对固定资产比率的合理标准

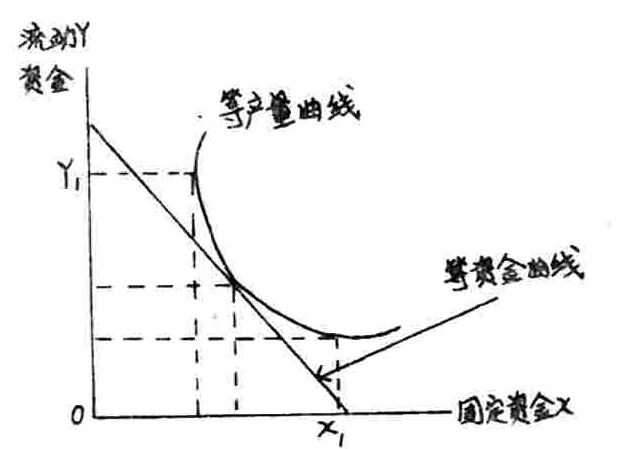

在长期,企业的生产技术和投入要素都是可变的,即固定资金占用量和流动资金占用量都是可变的。在这种情况下,如何确定最佳流动资产对固定资产的比率呢?由于在长期生产技术和投入要素都可变动,因此,生产相同产量的资金运用结构可有不同的组合,如图所示:(图见右栏)

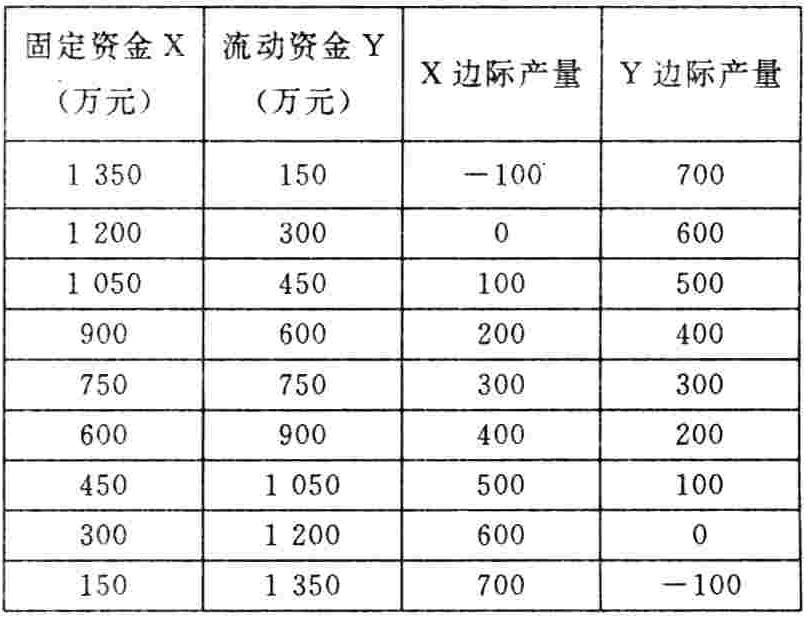

可见,对于一定的产量,在0X1和0Y1之间的各种组合都是可行的。超出这个范围则意味着存在资金的浪费。如果流动资金占用量超出0Y1,则减少流动资金到0Y1不会使产出减少;同样,如果固定资金占用量超过0X1,则减少固定资金到0X1也不会使产出下降。那么,在0X1与0Y1之间的各种组合哪种最优呢?根据长期生产理论,当每元流动资金的边际产量与每元固定资金的边际产量相等时,资金运用结构最佳,因为在资金投入一定情况下,此时的产出最大,或在产出一定情况下,此时的投入量小,经济效益最好。下面举例加以说明。假如某企业共有资金1500万元,在长期,固定资金和流动资金可有不同的组合方式,下表列示了两种资金的各种组合以及相应的边际产量:

从上表可以看出,当固定资金和流动资金各占750万元时,或者说流动资产对固定资产的比率为100%(750/750)时,它们的单位边际产量相等,此时产出最大,经济效益最好。因为如果采用固定资金900万元,流动资金600万元的组合,这时固定资金增加150万元,增加产量30000单位(150×200);流动资金减少150万元,减少产量45000单位(150×300);综合看,产量减少了15000单位。同样,将固定资产减少到600万元,流动资金增加到900万元,也会得出产量减少的结论,这证明了当每元固定资金和每元流动资金的边际产量相等时,经济效益最好。如果用坐标图表示,则等产量曲线与等资金曲线的切点处的资金运用结构最佳。在这点,同样的资金产出最大;或要达到相同的产量,资金占用最少。

总之,确定流动资产对固定资产比率的合理标准是:在短期,流动资金的平均产量与边际产量相等;在长期,每元流动资金的边际产量与每元固定资金的边际产量相等。

(作者:东北财经大学会计系)

责任编辑 宋军玲

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第01期 > 财务与会计1995年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1995年第01期 > 财务与会计1995年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号