摘要:

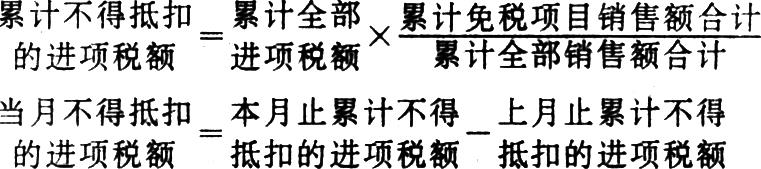

增值税条例规定,纳税人兼营免税项目,购进货物的增值税可以全部记入“进项税额”,平时领用均按不含税成本转帐,月末再进行分配,将不得抵扣的进项税额从当期进项税额中转出。而对于如何确定不得抵扣的进项税额,增值税实施细则规定,对纳税人兼营免税项目而无法准确划分不得抵扣的进项税额的,按免税项目销售占总销售的比例计算不得抵扣的进项税额。计算公式为:

笔者感到在企业实际工作中,用上述公式分摊(简称当月分配法)进项税额不够准确,还存在一些问题。一是用当月的销售总额分配当月的进项税额,由于各月份之间销售总额与进项税额的比例上的差异,可能造成销售额大的月份分摊的进项税额少,而销售额小的月份分摊的进项税额多的不均衡现象。二是免税销售额占销售总额的比例不稳定。如果当月的销售总额很小,即使免税销售额不大,但由于占总销售额的比例大,也要分摊较多的进项税额;反之,即使当月的免税销售额很大,但由于占总销售额的比例小,也可能分摊较少的进项税额。三是有的月份虽有(免税)销售,但当月未发生进项税额,则本月不负担...

增值税条例规定,纳税人兼营免税项目,购进货物的增值税可以全部记入“进项税额”,平时领用均按不含税成本转帐,月末再进行分配,将不得抵扣的进项税额从当期进项税额中转出。而对于如何确定不得抵扣的进项税额,增值税实施细则规定,对纳税人兼营免税项目而无法准确划分不得抵扣的进项税额的,按免税项目销售占总销售的比例计算不得抵扣的进项税额。计算公式为:

笔者感到在企业实际工作中,用上述公式分摊(简称当月分配法)进项税额不够准确,还存在一些问题。一是用当月的销售总额分配当月的进项税额,由于各月份之间销售总额与进项税额的比例上的差异,可能造成销售额大的月份分摊的进项税额少,而销售额小的月份分摊的进项税额多的不均衡现象。二是免税销售额占销售总额的比例不稳定。如果当月的销售总额很小,即使免税销售额不大,但由于占总销售额的比例大,也要分摊较多的进项税额;反之,即使当月的免税销售额很大,但由于占总销售额的比例小,也可能分摊较少的进项税额。三是有的月份虽有(免税)销售,但当月未发生进项税额,则本月不负担进项税额;有的月份虽有进项税额,但当月没有销售,则本月也不负担进项税额。四是对年初存货进项税额的处理。财政部、国家税务总局(94)财税字第019号文件规定,纳税人动用年初存货,准许按季抵扣动用部分的已征税款。即:季末存货余额小于年初存货余额部分的已征税款,经税务机关批准后,可转入季度终了后次月的进项税额给予抵扣。按照这个规定,本季度动用年初存货的进项税额只能在下季初的月份进行分摊,而该月份却未动用期初存货,显然用这个月份的销售比例分摊进项税额不尽合理。

为了解决上述问题,笔者设想,如采用按累计免税销售占总销售的比例分摊(简称累计分配法)进项税额,较为合理。这样可以克服由于购入货物与销售货物在时间上不一致所造成的进项税额分摊不合理的弊端。计算公式应调整为:

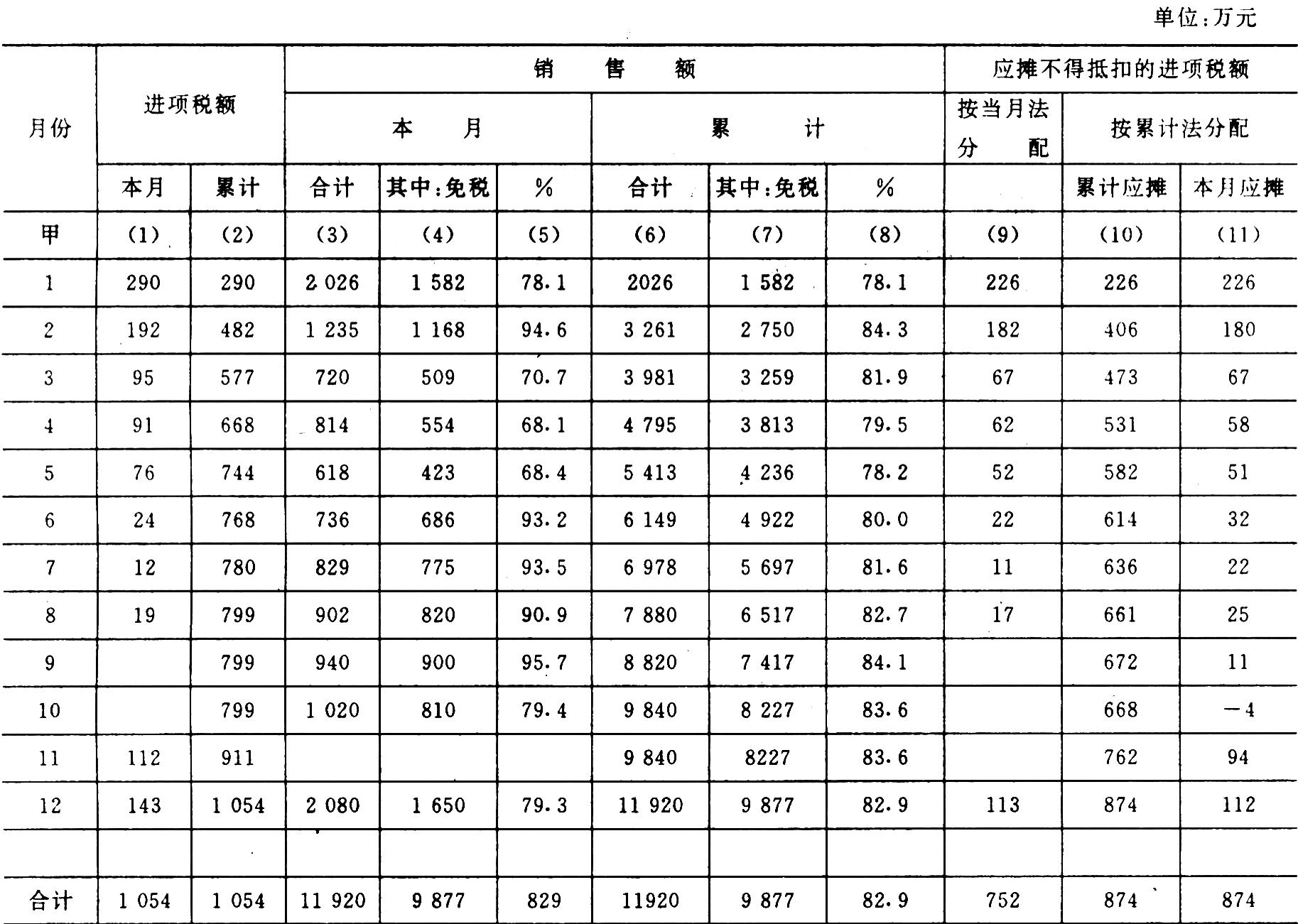

假设某企业全年发生进项税额1054万元,销售总额11920万元,其中免税销售额9877万元,各月份有关数字如表中所示,现将不得抵扣的进项税额,分别按当月分配法和累计分配法进行分摊(见表第47页)。

按上表反映的数字看,由于采用的分配方法不同,所分配的结果也有所不同。如按当月分配法分摊进项税额,全年应摊不得抵扣的进项税额752万元;如按累计分配法分摊进项税额,则全年应摊不得抵扣的进项税额874万元。两种分配方法竟相差122万元。现对上表中按累计分配法分摊的不得抵扣的进项税额的有关问题说明如下:

1.11月,发生进项税额112万元,本月未发生销售,按新税制规定,这部分进项税额在本月份不能分摊,在以后月份销售免税货物也不负担这部分进项税额,只能在以后月份的应税销售中的销项税额中逐步抵扣,从而减少应缴增值税金。

对于本月的进项税额,笔者认为,因为本月没有销售额,说明本月购入的货物当月没有卖出,所以本月的进项税额可暂不作分配,待到以后有销售的月份,再按照累计免税销售额占总销售额的比例进行分摊,求出累计应摊的进项税额,然后再求出本月份应摊的进项税额。这样做既可合理地分摊本月的进项税额,又保证了国家财政收入的足额上缴,同时也可避免企业因当月无销售收入而分摊进项税额造成的亏损。

2.6、7、8月,不得抵扣的进项税额比当月实际发生的进项税额大,说明这几个月的销售额中有一部分是以前月份购入的货物,多摊的进项税额是对前几个月免税销售少摊进项税额的调整。

3.9月,未发生进项税额,说明这个月没有购入货物,但本月有免税销售900万元,说明企业销售了以前月分购入的货物,也应该分摊以前月份的进项税额,所以本月分摊不得抵扣的进项税额11万元。

4.10月,不得抵扣的进项税额为-4万元,主要是累计的免税销售比例比上月下降0.5个百分点,使累计应摊的不得抵扣的进项税额比上月减少,本月的-4万元是对以前月份多摊进项税额的调整。

应当指出的是:①表中的“进项税额”应为扣除不作为销售的“进项税额转出”后的净额。如非常损失不体现销售,但这部分货物购进时的进项税额已反映在会计核算资料的“进项税额”中,应先将这部分损失应负担的进项税额扣除(在“应缴税金”科目中的“进项税额转出”明细科目核算),然后再进行分摊。②上述销售总额中的免税销售额是按照含税销售价计算的销售额,而应税销售额是按照不含税销售价计算的销售额,所以应按相同口径调整后再按照比例分摊进项税额。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第12期 > 财务与会计1994年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第12期 > 财务与会计1994年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号